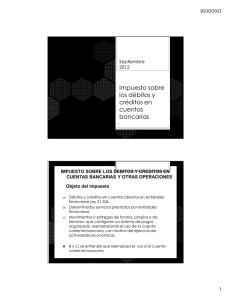

impuesto sobre los débitos y créditos en cuenta corriente bancaria

Anuncio