Reseña Histórica de la Contabilidad Definición de la Contabilidad

Anuncio

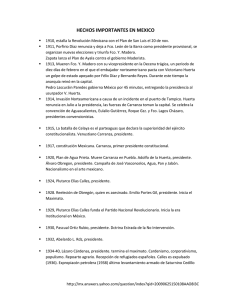

Reseña Histórica de la Contabilidad La contabilidad nació con el desarrollo del mercado, entendido éste como i Algunas sociedades que carecían de escritura en sentido escrito utilizaron, sin embargo, registros contables; es el caso de los Incas, que empleaba los quipus, agrupaciones de nudos de distintas formas y colores ordenados a lo largo de un cordel, y cuya finalidad, aún no desvelada totalmente era, sin duda, la de efectuar algún tipo de registro numérico. https://espanol.answers.yahoo.com/question/index?qid=20091004134706AAaVGj6 hora 20:10 El origen de la contabilidad es de hace muchos años, desde que el hombre se dio cuenta de que su memoria no era suficiente para guardar la información necesaria. Desde el año 6000 a.c. ya existían los elementos necesarios para la actividad contable. En Grecia, Egipto y en los Valles de Mesopotamia llevaban registros y operaciones financieras de las empresas privadas y públicas en tablillas de barro., shttps://es.answers.,x https://es.answers.yahoo.com/question/index?qid=20091004134706AAaVGj6 hora 10:15 Definición de la Contabilidad La contabilidad es la técnica que se encarga de estudiar, medir y analizar el patrimonio, situación económica y financiera de una empresa u organización, con el fin de facilitar la toma de decisiones en el seno de la misma y el control externo, presentando la información, previamente registrada, de manera sistemática y útil para las distintas partes interesadas. http://es.wikipedia.org/wiki/Contabilidad hora 10:46 Tipos de Contabilidad La contabilidad puede ser clasificada en dos ramas, dependiendo del criterio de división utilizado. De acuerdo con el tipo de unidad económica a la que se refiere la información contable generada se puede hacer la siguiente clasificación: Macro contabilidad: La contabilidad nacional ofrece la representación numérica sistemática de la actividad económica de un país, durante un periodo determinado. Es elaborada por los Estados, suministra información útil que orienta la política económica del país.1 Micro contabilidad: Es la contabilidad de las pequeñas unidades económicas. Su objetivo es suministrar información que se utilizará en la toma de decisiones. Dentro de la micro contabilidad se distingue una contabilidad pública, ejecutada por las distintas administraciones públicas y una contabilidad privada, orientada a la empresa. http://es.wikipedia.org/wiki/Contabilidad hora 10:55 Importancia de la Contabilidad La contabilidad es de gran importancia porque todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios aportados por la contabilidad son imprescindibles para obtener información de carácter legal. 1 https://espanol.answers.yahoo.com/question/index?qid=20091004134706AAaVGj6 https://es.answers.yahoo.com/question/index?qid=20091004134706AAaVGj6 http://es.wikipedia.org/wiki/Contabilidad Objetivos General de la Contabilidad Proporcionar información de hechos económicos, financieros y sociales suscitados en una empresa u organización; de forma continua, ordenada y sistemática, sobre la marcha y/o desenvolvimiento de la misma, con relación a sus metas y objetivos trazados, con el objeto de llevar CUENTA Y RAZON del movimiento de las riquezas públicas y privadas con el fin de conocer sus resultados, para una acertada toma de decisiones. http://www.promonegocios.net/contabilidad/objetivos-contabilidad.html hora13:30 Objetivos Específicos de la Contabilidad 1. Obtener en cualquier momento información ordenada y sistemática sobre el movimiento económico y financiero del negocio. 2. Establecer en términos monetarios, la información histórica o predictiva, la cuantía de los bienes, deudas y el patrimonio que dispone la empresa. 3. Registrar en forma clara y precisa, todas las operaciones de ingresos y egresos. 4. Proporcionar, en cualquier momento, una imagen clara de la situación financiera del negocio. 2 5. Prever con anticipación las probabilidades futuras del negocio. 6. Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo económico. 7. Servir como comprobante fidedigno, ante terceras personas de todos aquellos actos de carácter jurídico en que la contabilidad puede tener fuerza probatoria conforme a Ley. 8. Proporcionar oportunamente información en términos de unidades monetarias, referidas a la situación de las cuentas que hayan tenido movimiento hasta la fecha de emisión. 9. Suministrar información requerida para las operaciones de planeación, evaluación y control, salvaguardar los activos de la institución y comunicarse con las partes interesadas y ajenas a la empresa. 10. Participar en la toma de decisiones estratégicas, tácticas y operacionales, y ayudar a coordinar los efectos en toda la organización. http://www.promonegocios.net/contabilidad/objetivos-contabilidad.html hora 13:43 Clasificación de la Contabilidad Contabilidad Privada: es aquella que clasifica, registra y analiza todas las operaciones económicas, de empresas de socios o individuos particulares, y que 2 http://es.wikipedia.org/wiki/Contabilidad http://empresaslian.wikidot.com/system:join http://www.promonegocios.net/contabilidad/objetivos-contabilidad.html http://www.promonegocios.net/contabilidad/objetivos-contabilidad.html les permita tomar decisiones ya sea en el campo administrativo, financiero y económico. La contabilidad privada según la actividad se puede dividir en: Contabilidad comercial: es aquella que se dedica a la compra y venta de mercadería y se encarga de registrar todas las operaciones mercantiles. Contabilidad de costos: es aquella que tiene aplicación en el sector industrial, de servicios y de extracción mineral registra de manera técnica los procedimientos y operaciones que determinan el costo de los productos terminados. Contabilidad bancaria: es aquella que tiene relación con la prestación de servicios monetarios y registra todas las operaciones de cuentas en depósitos o retiros de dinero que realizan los clientes. Ya sea de cuentas corrientes o ahorros, también registran los créditos, giros tanto al interior o exterior, así como otros servicios bancarios. Contabilidad de cooperativas: son aquellas que buscan satisfacer las necesidades de sus asociados sin fin de lucro, en las diferentes actividades como: Producción, Distribución, Ahorro, Crédito, Vivienda, Transporte, Salud y la Educación. Contabilidad hotelera: se relaciona con el campo Turístico por lo que registra y controla todas las operaciones de estos establecimientos. Contabilidad de servicios: son todas aquellas que presentan servicio como transporte, salud, educación, profesionales, etc. La Contabilidad Financiera: es una técnica que se utiliza para producir sistemática y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables que la afectan, con el objeto de facilitar a los diversos interesados el tomar decisiones en relación con dicha entidad económica. Contabilidad de Seguros: comprende el registro de las operaciones contables aplicada a los procesos realizados por las entidades emisoras de seguros. Contabilidad de sociedades: es el tipo de contabilidad utilizada por los comerciantes sociales, contabilidad que tendrá sus diferencias con la contabilidad de una empresa individual, ya que su constitución ha sido promovida por dos o más personas y se tiene que seguir una diversidad de pasos legales al momento de su constitución. Contabilidad Oficial: registra, clasifica, controla, analiza e interpreta todas las operaciones de las entidades de derecho público y a la vez permite tomar decisiones en materia fiscal, presupuestaria, administrativa, económica y financiera. La Contabilidad Gubernamental: es el conjunto de principios, normas y procedimientos, para registrar, resumir, analizar e interpretar las transacciones realizadas por los entes público con la finalidad de preparar Estados Financieros y Presupuestarios que faciliten el análisis de la mismas y la obtención de indicadores que permitan una racional evaluación de ingresos y gastos. Contabilidad Fiscal: comprende el registro y la preparación de informes tendientes a la presentación de declaraciones de impuestos.3 http://tecnoingraganeftali.blogspot.com/2011/09/importancia-y-clasificacion-dela.html hora 14:32 3 http://tecnoingraganeftali.blogspot.com/2011/09/importancia-y-clasificacion-de-la.html WEBGRAFIA https://espanol.answers.yahoo.com/question/index?qid=20091004134706AAaVGj6 Fecha 28/05/2014 hora 20:10 https://es.answers.yahoo.com/question/index?qid=20091004134706AAaVGj6 Fecha 29/05/2014 hora 19:30 http://es.wikipedia.org/wiki/Contabilidad Fecha 01/06/2014 hora 10:46 http://es.wikipedia.org/wiki/Contabilidad Fecha 01/06/2014 hora 10:55 http://www.promonegocios.net/contabilidad/objetivos-contabilidad.html 01/06/2014 hora13:30 Fecha http://www.promonegocios.net/contabilidad/objetivos-contabilidad.html 01/06/2014 hora 13:43 Fecha