para descargar la Lección Completa

Anuncio

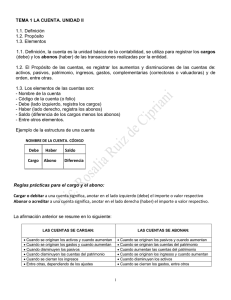

CONTABILIDAD DESDE CERO LECCIÓN #7 ¡Listo para disfrutar de la contabidad, verdad! Tu sabes que Activos = Pasivos + Patrimonio. Aquellos son los 3 elementos que conforman la situación financiera. Mientras que los Ingresos y Gastos conforman la situación económica o de rendimiento. Los elementos que componen la situación financiera y la situación económica tienen sus respectivos saldos. El saldo nos indica en donde se originan, aumentan, disminuyen o se eliminan las partidas. Teniendo bien, saldo deudor o saldo acreedor. El saldo deudor nos muestra que por el lado del “DEBE”, las partidas se originan y aumentan, mientras que por el lado del “HABER”, se disminuyen o eliminan. En cambio, el saldo acreedor nos muestra que por el lado del “HABER”, las partidas se originan y aumentan, mientras que por el lado del “DEBE”, se disminuyen o eliminan. Qué tal si las graficamos. :) SALDO DEUDOR SALDO ACREEDOR DEBE HABER Se originan Y Aumentan Disminuyen y se eliminan DEBE Disminuyen y se eliminan HABER Se originan Y Aumentan Clasificando por el saldo a los Activos, Pasivos, Patrimonio, Ingresos y Gastos tenemos: Saldo Deudor le corresponde a los Activos y Gastos. Saldo Acreedor le corresponde a los Pasivos, Patrimonio e Ingresos. CONTABILIDAD DESDE CERO www.facilcontabilidad.com 1 ACTIVOS / GASTOS DEBE Se originan Y Aumentan PASIVO/PATRIMONIO/ INGRESOS DEBE HABER Disminuyen y se eliminan Disminuyen y se eliminan HABER Se originan Y Aumentan Lo que nos indica que los Activos y Gastos se originan y aumentan por el lado del “DEBE” y se disminuyen o eliminan por el lado del “HABER”. A diferencia de los Pasivos, Patrimonio e Ingresos que se originan y aumentan por el lado del “HABER” y se disminuyen o eliminan por el lado del “DEBE”. El “DEBE” en forma general representa las entradas, mientras que el “HABER” representa las salidas. Y la pregunta sería: ¿Por qué si los ingresos son entradas, van al haber? Sencillamente porque recibimos “algo” que va al DEBE y entregamos “algo” (bien o servicio) que va al HABER,. En otras palabras, ingresa por el lado del DEBE, dinero o una cuenta por cobrar y se entrega por el lado del HABER un servicio o bien.. Comprender la dinámica de saldos, te ayudará enormemente en el proceso de registro de transacciones comerciales que lo veremos más adelante. Por el momento esta es la lección 7. Muchos Éxitos y Bendiciones... Tu amigo, Willigran. =========================================== Esta información es exclusiva de los Guerreros del Grupo Contabilidad desde Cero, si haz tenido acceso a esta información es porque eres parte del Grupo, si no es así, te invito a que formes parte en: https://www.facebook.com/groups/cdcfc/ CONTABILIDAD DESDE CERO www.facilcontabilidad.com 2