Gastos e ingresos extraordinarios

Anuncio

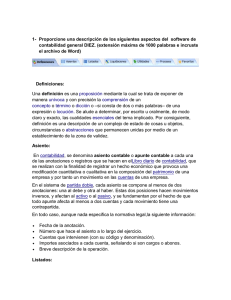

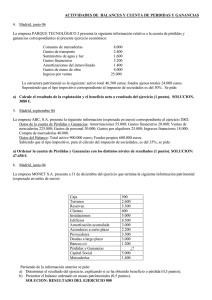

Capítulo 42 GASTOS E INGRESOS EXTRAORDINARIOS Gastos e Ingresos Extraordinarios. N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -1- GASTOS E INGRESOS EXTRAORDINARIOS (Plan 1990) ESQUEMA Nº 1 APUNTE AL DEBE APUNTE AL HABER TITULO CUENTA CONCEPTO CODIGO GASTOS EXTRAORDINARIOS 678 CODIGO TITULO CUENTA CONCEPTO Gastos de cuantía significativa que caen fuera de las actividades ordinarias de la empresa y no ocurren con frecuencia. GTOS. OTROS EJERCICIOS Gastos y pérdidas correspondientes a anteriores. 679 a 570 relevantes ejercicios CAJA Efectivo pagado a través de caja. a 572 BANCOS Importe pagado mediante una cuenta bancaria de la empresa. CAJA 570 Efectivo cobrado a través de caja. BANCOS 572 a 778 Importe cobrado e ingresado en una cuenta bancaria de la empresa. INGRESOS EXTRAORDINARIOS Ingresos de cuantía significativa que caen fuera de las actividades ordinarias de la empresa y no ocurren con frecuencia. a 779 INGR. OTROS EJERCICIOS Ingresos y beneficios correspondientes a anteriores. relevantes ejercicios N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -2- ASIENTOS EXPLICATIVOS DEL ESQUEMA 1 (Plan 1990) CASO PRACTICO Nº 1 La empresa ingresa una sanción que le ha sido impuesta por la Inspección de Hacienda. El acta levantada corresponde a diferencias existentes en el Impuesto de Sociedades del ejercicio n y su importe asciende a 170.000,00 €. ASIENTO SOLUCION: 170.000,00 Gtos. Extraord. (678) a Bancos (572) 170.000,00 CASO PRACTICO Nº 2 Se recibe talón bancario por 6.200,00 €, correspondiente al saldo de un cliente que fue considerado como insolvencia definitiva. ASIENTO SOLUCION: 6.200,00 Bancos (572) a Ingr. Extraord. (778) 6.200,00 CASO PRACTICO Nº 3 La empresa ingresa en su banco y contabiliza un décimo de lotería premiado. Dicho sorteo se celebró en el ejercicio anterior ya cerrado y el premio se eleva a 50.000,00 €. ASIENTO SOLUCION: 50.000,00 Bancos (572) a Ingr. Otros Ejerc. (779) 50.000,00 N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -3- GASTOS E INGRESOS EXTRAORDINARIOS (Nuevo P.G.C.) ESQUEMA Nº 1 APUNTE AL DEBE APUNTE AL HABER TITULO CUENTA CONCEPTO CODIGO GASTOS EXCEPCIONALES 67800 CODIGO a 57000 Gastos de cuantía significativa que caen fuera de las actividades ordinarias de la empresa y no ocurren con frecuencia / Gastos y pérdidas relevantes correspondientes a ejercicios anteriores. TITULO CUENTA CONCEPTO CAJA EUROS Efectivo pagado a través de caja. a 57200 BANCOS, C/C, VISTA EUROS Importe pagado mediante una cuenta bancaria de la empresa. CAJA EUROS 57000 Efectivo cobrado a través de caja. BANCOS, C/C, VISTA EUROS Importe cobrado mediante una cuenta bancaria de la empresa. 57200 a 77800 INGRESOS EXCEPCIONALES Ingresos de cuantía significativa que caen fuera de las actividades ordinarias de la empresa y no ocurren con frecuencia / Ingresos y beneficios relevantes correspondientes a ejercicios anteriores. N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -4- ASIENTOS EXPLICATIVOS DEL ESQUEMA 1 (Nuevo P.G.C.) CASO PRACTICO Nº 1 La empresa ingresa una sanción que le ha sido impuesta por la Inspección de Hacienda. El acta levantada corresponde a diferencias existentes en el Impuesto de Sociedades del ejercicio n y su importe asciende a 170.000,00 €. ASIENTO SOLUCION 170.000,00 Gtos. Excepcionales (67800) a Bancos,C/C,vista euros (57200) 170.000,00 CASO PRACTICO Nº 2 Se recibe talón bancario por 6.200,00 €, correspondiente al saldo de un cliente que fue considerado como insolvencia definitiva. ASIENTO SOLUCION 6.200,00 Bancos, C/C,vista, euros (57200) a Ingr. Excepcionales (77800) 6.200,00 CASO PRACTICO Nº 3 La empresa ingresa en su banco y contabiliza un décimo de lotería premiado. Dicho sorteo se celebró en el ejercicio anterior ya cerrado y el premio se eleva a 50.000,00 €. ASIENTO SOLUCION 50.000,00 Bancos, C/C,vista, euros (57200) a Ingr. Excepcionales (77800) 50.000,00 N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -5-