Apuntes en relación a la obligatoriedad de cursar alta en el RETA i

Anuncio

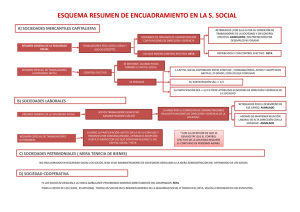

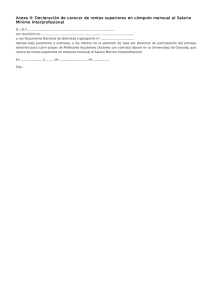

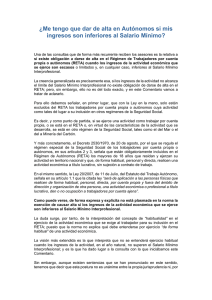

INFORME COLECTIVO AIDE APUNTES EN RELACIÓN A LA OBLIGATORIEDAD DE CURSAR ALTA AL RETA y / o EN LA MUTUA ALTERNATIVA PARA MÉDICOS EN LOS SUPUESTOS DE RENDIMIENTOS POR DEBAJO DEL SALARIO MÍNIMO INTERPROFESIONAL. La normativa que regula el trabajo por cuenta propia o autónomo exige que quien ejerza una actividad por cuenta propia debe estar dado de alta en el Régimen Especial de Trabajadores por cuenta propia o autónomos (RETA). El Art 1 del RD 2530/1970 define que: 1) "A efectos de este régimen especial, se entenderá como trabajador por cuenta propia o autónomo, al que realiza de forma habitual, personal y directa una actividad económica a título lucrativo sin sujeción por ella a contrato de trabajo y aunque utilice el servicio remunerado de otras personas. 3) Se presume, salvo prueba en contrario, que en el interesado concurre la condición de trabajador por cuenta propia o autónomo, a efectos de este régimen especial, si el mismo ostenta la titularidad de un establecimiento abierto al público como propietario, arrendatario, usufructuario u otro concepto análogo. Esta obligación (cursar el alta y cotizar), exigible a toda actividad por cuenta propia, en el caso de los médicos, al tener una Mutualidad propia, pasa a ser un acto de opción personal de estar afiliado a uno u otro, de forma alternativa, si se cursa el alta como autónomo, se excluye la de la Mutua y viceversa. EXCEPCIÓN AL ALTA La jurisprudencia existente en relación a la exigibilidad de cursar el alta en autónomo (sentencias dictadas en Unificación de Doctrina), ha establecido el umbral a partir del cual se considera trabajo por cuenta propia con la obligación de darse de alta y cotizar (RETA) y este umbral lo concreta en términos de rentas, fijando como límite máximo de ingresos el del salario mínimo interprofesional vigente en cada momento. Si se supera estos ingresos en cómputo anual, está obligado a cursar el alta en el RETA, si los ingresos están por debajo del salario mínimo, no es exigible dicha alta en el RETA. El criterio se basa en que la normativa del RETA no define con claridad el alcance del requisito de "habitualidad de la actividad económica a título lucrativo", siendo esto un elemento clave para la calificación como trabajador autónomo. Así, se establece que el importe de la retribución es determinante Ronda Sant Pere, 48, Principal 1a 08010 Barcelona Tlf. 932681311 / Fax 933196222 e-mail: aidebcn@col-aide.org -1- para apreciar el requisito de la habitualidad y se considera que existe habitualidad cuando la actividad por cuenta propia tiene un rendimiento que supera dicho salario mínimo interprofesional (SMI). De esta manera, toda actividad por cuenta propia que no supere en cómputo anual el importe del salario mínimo interprofesional (€ 9.034,20 anuales en 2014) no tiene la consideración de trabajo por cuenta propia y, por tanto, no está obligado a cursar alta en el RETA. Es de entender que si el alta en la Mutual Médica de Cataluña a través del MEL (Médico de ejercicio libre) es una alternativa al RETA y las Mutuas de Previsión Social se les ha obligado legalmente (disposición adicional 46 de la Ley 27 /2011) a garantizar a sus mutualistas prestaciones equiparables a las del RETA y el hecho determinante para la alta, en uno y otro caso, es la condición de trabajador por cuenta propia, la doctrina jurisprudencial existente debe ser aplicable también a las altas en la Mutual. Sin embargo, dado que el límite de ingresos para no causar alta en el RETA o en la Mutual es la cuantía del salario mínimo interprofesional, estamos hablando de situaciones muy concretas y que podríamos catalogar de residuales, ya que responden a pequeñas actividades por cuenta propia. Las sentencias que se han pronunciado en este sentido, dictadas por el Tribunal Supremo (Sala Social), tienen su apoyo en sentencias dictadas por la jurisdicción. El colectivo Aide pone a disposición de los afiliados de MC la jurisprudencia a la que se hace referencia en el párrafo anterior. Barcelona, 9 de abril de 2014. Ronda Sant Pere, 48, Principal 1a 08010 Barcelona Tlf. 932681311 / Fax 933196222 e-mail: aidebcn@col-aide.org -2-