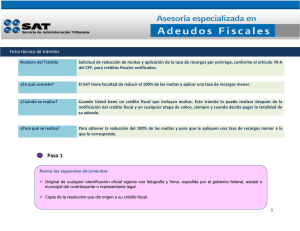

Recargos por mora

Anuncio

Recargos por mora El artículo 21 del Código Fiscal de la Federación que los prevé, no transgrede el precepto 22 de la Constitución Federal Las multas a que se refiere el precepto constitucional citado corresponden a las sanciones; en cambio, los recargos por mora son una indemnización al fisco federal por el retraso del contribuyente en el cumplimiento oportuno del pago de sus obligaciones tributarias, de ahí que los recargos no participan de la naturaleza de las multas, distingo que además se advierte del último párrafo del artículo 2o. del Código Fiscal de la Federación. En consecuencia, al tener naturaleza jurídica diversa las multas de los recargos por mora, el artículo 21 del Código citado, que prevé el cálculo de estos últimos, no transgrede el diverso artículo 22 constitucional. Amparo directo en revisión 897/2006. Vitro Corporativo, S.A. de C.V. 7 de julio de 2006. Cinco votos. Ponente: Margarita Beatriz Luna Ramos. Secretaria: Paula María García Villegas. Novena época. Segunda Sala. Semanario Judicial de la Federación y su Gaceta. Agosto 2006. Página 404. Tesis LXX/2006. Tesis aislada. Este boletín ha sido preparado cuidadosamente por los profesionales de Ernst & Young, contiene comentarios de carácter general sobre la aplicación de las normas fiscales, sin que en ningún momento, deba considerarse como asesoría profesional sobre el caso concreto. Por tal motivo, no se recomienda tomar medidas basadas en dicha información sin que exista la debida asesoría profesional previa. Asimismo, aunque procuramos brindarle información veraz y oportuna, no garantizamos que la contenida en este documento sea vigente y correcta al momento en que se reciba o consulte, o que continuará siendo válida en el futuro; por lo que Ernst & Young no se responsabiliza de eventuales errores o inexactitudes que este documento pudiera contener. Derechos reservados en trámite.