devolució impost sobre vendes minoristes de determinats

Anuncio

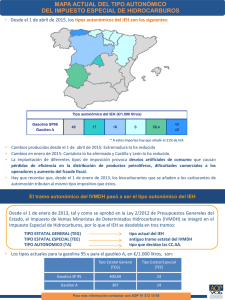

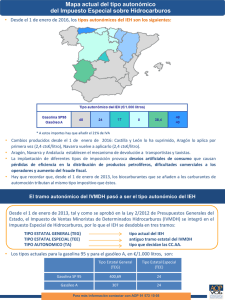

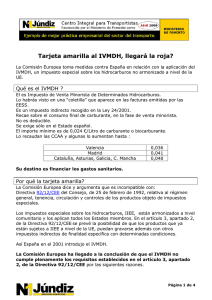

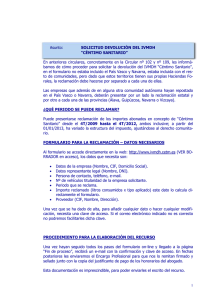

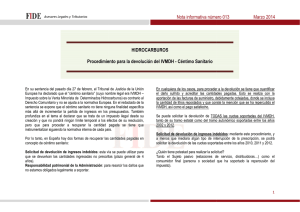

DEVOLUCIÓ IMPOST SOBRE VENDES MINORISTES DE DETERMINATS HIDROCARBURS (IVMDH) (Sentència Tribunal Justícia UE – 27/02/2014) Benvolgut client, El passat 27 de febrer de 2014, el Tribunal de Justícia de la Unió Europea va dictar sentència declarant que l’Impost sobre Vendes Minoristes de Determinats Hidrocarburs (IVMDH), més conegut com a “cèntim sanitari”, és contrari a la Directiva Comunitària sobre Impostos Especials. Aquesta sentència obre la via per a què, tant particulars com empreses, puguin sol·licitar la devolució dels imports pagats pel mencionat impost, sempre que constin justificats en les corresponents factures d’adquisició de carburant. L’import a reclamar és el satisfet des de la seva implantació al 2002 fins a la seva supressió el 31 de desembre de 2012, tot i que l’Administració només reconeixerà l’opció de demanar la devolució dels períodes no prescrits (2010-2011-2012). Respecte als períodes prescrits, existeix la possibilitat de seguir una via extraordinària de recuperació a través de la responsabilitat patrimonial de l’Administració, possibilitat que recomanem que sigui analitzada individualment per la nostra Àrea Jurídica. Restem a la seva disposició per a tramitar-li la reclamació de les quantitats indegudament satisfetes, així com per resoldre qualsevol dubte que se li plantegi. Atentament, Pep Fillat Miron Ciències Empresarials Cap Administratiu Àrea Fiscal Març 2014 DEVOLUCIÓN IMPUESTO SOBRE VENTAS MINORISTAS DE DETERMINADOS HIDROCARBUROS (IVMDH) (Sentencia Tribunal Justicia UE – 27/02/2014) Estimado cliente, El pasado 27 de febrero de 2014, el Tribunal de Justicia de la Unión Europea dictó sentencia resolviendo que el Impuesto sobre Ventas Minoristas de Determinados Hidrocarburos (IVMDH), más conocido como “céntimo sanitario”, es contrario a la Directiva Comunitaria sobre Impuestos Especiales. Esta sentencia abre una vía para que, tanto particulares como empresas, puedan solicitar la devolución de los importes pagados por el mencionado impuesto, siempre que estén justificados en las correspondientes facturas de adquisición de carburante. El importe a reclamar es el satisfecho desde su implantación en el 2002 hasta su supresión el 31 de desembre de 2012, aunque la Administración únicamente reconocerá la opción de pedir la devolución de los períodos no prescritos (20102011-2012). Respecto a los períodos prescritos, existe la posibilidad de seguir una vía extraordinaria de recuperación a través de la responsabilidad patrimonial de la Administración, posibilidad que les recomendamos que sea analizada individualmente por nuestra Área Jurídica. Quedamos a su disposición para tramitarle la reclamación de las cantidades indebidamente satisfechas, así como para resolver cualquier duda que se le plantee. Atentamente, Pep Fillat Miron Ciencias Empresariales Jefe Administrativo Área Fiscal Marzo 2014