MAR

Anuncio

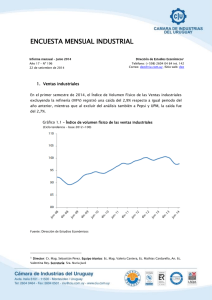

ENCUESTA MENSUAL INDUSTRIAL Informe mensual – Marzo 2013 Año 17 – Nº 186 4 de junio de 2013 Departamento de Estudios Económicos Dirección de Investigación y Análisis Síntesis - En marzo de 2013, el Índice de Volumen Físico de las Ventas industriales excluyendo la refinería (IVFV) permaneció relativamente estable respecto a igual mes del año anterior (-0,1%), mientras que excluyendo a Pepsi ZF y a UPM se observó un aumento del 1,3%. Debe tenerse en cuenta que mientras que en 2012 los días de semana de turismo se ubicaron en el mes de abril, este año se computaron en marzo. - El empleo en la industria cayó 5,6% con respecto al mismo mes del año anterior. Por otro lado, en el promedio del último año móvil, la contracción fue del 2,2%. - En abril, las expectativas empresariales mejoraron en relación a la economía mientras que empeoraron respecto a la empresa, en relación a marzo. En lo que respecta al mercado interno, las expectativas se deterioraron nuevamente respecto al mes anterior mientras que las expectativas en relación al mercado externo mostraron una fuerte caída, retornando al terreno negativo. 1 1. Índice de Volumen Físico de las Ventas industriales En marzo de 2013, el Índice de Volumen Físico de las Ventas industriales excluyendo la refinería (IVFV) permaneció relativamente estable respecto a igual mes del año anterior (-0,1%), mientras que excluyendo a Pepsi ZF y a UPM se observó un aumento del 1,3%. Debe tenerse en cuenta que mientras que en 2012 los días de semana de turismo se ubicaron en el mes de abril, este año se computaron en marzo. A su vez, considerando el acumulado del año, las ventas industriales se incrementaron 2,7%, mientras que excluyendo las colocaciones de Pepsi y UPM la variación fue del 3,9%. Gráfico 1.1 – Índice de volumen físico de las ventas industriales (Ciclo tendencia – base 2004=100) Fuente: Departamento de Estudios Económicos A nivel sectorial, en el primer trimestre, las agrupaciones Químicos y Plásticos, Productos metálicos, Maquinaria y Equipos, Metálicas básicas y Minerales no metálicos y Papel e Imprentas registraron aumentos en sus ventas del 15%, 12,8%, 11% y 5,1% respectivamente, en relación a igual período del año anterior. La variación positiva en las ventas de Químicos y Plásticos se debió al aumento en la colocación de jabones, artículos de limpieza y tocador. En el caso de Productos metálicos, Maquinaria y Equipos, el incremento se explicó por el dinamismo de las ventas del sector automotriz. 2 El buen desempeño de las colocaciones de Métalicas básicas y Minerales no metálicos obedeció al crecimiento de las ventas de la rama industrias básicas de hierro, acero y metales no ferrosos. Por último, la variación positiva en las ventas de Papel e Imprentas estuvo explicada por el aumento en la fabricación de artículos de papel y cartón. Sin embargo, excluyendo a la empresa UPM, las ventas de Papel e Imprentas habrían registrado una caída del 5,8% respecto al primer trimestre del 2012. Por otro lado, el resto de las agrupaciones registraron variaciones negativas en relación al primer trimestre del año 2012. Gráfico 1.2 – Variación de las ventas industriales en volumen físico (Enero-Marzo 2013/2012) Fuente: Departamento de Estudios Económicos 2. Exportaciones y ventas internas Las exportaciones industriales sin refinería (excluyendo las colocaciones externas de Pepsi ZF y UPM) vienen verificando un moderado crecimiento en los últimos meses, como puede apreciarse en la gráfica 2.1. 3 Gráfico 2.1 – Índice de Volumen Físico de las Exportaciones (Ciclo tendencia – base 2004=100. Sin UPM ni Pepsi) Fuente: Departamento de Estudios Económicos A su vez, en marzo, el Índice de Volumen Físico de las Ventas Internas registró un nivel similar al mes anterior en ciclo tendencia. Gráfico 2.2 – Índice de Volumen Físico de las Ventas Internas (Ciclo tendencia – base 2004=100) Fuente: Departamento de Estudios Económicos 4 3. Expectativas empresariales En abril, las expectativas empresariales mejoraron en relación a la economía mientras que empeoraron respecto a la empresa, en relación a marzo. Igualmente cabe destacar que ambas se mantienen en terreno negativo, es decir, continúan siendo mayores las respuestas negativas que las positivas. Gráfico 3.1 – Evolución de las expectativas empresariales (Neto de respuestas positivas versus respuestas negativas) Fuente: Departamento de Estudios Económicos En lo que respecta al mercado interno, las expectativas se deterioraron nuevamente respecto al mes anterior mientras que las expectativas en relación al mercado externo mostraron una fuerte caída, retornando al terreno negativo. Gráfico 3.2 – Evolución de las expectativas empresariales (Neto de respuestas positivas versus respuestas negativas) Fuente: Departamento de Estudios Económicos 5 4. Personal ocupado en la industria En marzo, el empleo en la industria1 cayó 5,6% con respecto al mismo mes del año anterior. Por otro lado, en el promedio del último año móvil, la contracción fue del 2,2%. Gráfico 4.1 – Evolución del personal ocupado en la industria (Ciclo tendencia, base 2004=100) 135 130 125 120 115 110 105 100 95 Fuente: Departamento de Estudios Económicos Como puede apreciarse en el gráfico 4.1, en ciclo tendencia, el personal ocupado continuó mostrando una trayectoria relativamente estable, ubicándose en niveles similares a los registrados desde fines del 2011. 1 No incluye el personal ocupado de la empresa UPM. 6 ÍNDICE DE VOLUMEN FÍSICO DE LAS VENTAS INDUSTRIALES POR AGRUPACIONES SECTORIALES Series desestacionalizadas – Base 2004 = 100 Series desestacionalizadas Fuente: Departamento de Estudios Económicos 7 ÍNDICE DE PERSONAL OCUPADO DE LA INDUSTRIA MANUFACTURERA POR AGRUPACIONES SECTORIALES Series desestacionalizadas – Base 2004=100 ALIMENTOS, BEBIDAS Y TABACO TEXTIL, V ESTIMENTA Y CUERO 150 150 130 130 110 110 90 90 70 70 Industria Alimentos bebidas y tabaco 50 50 PAPEL E IMPRENTA Industria Textil, vestimenta y cuero QUÍMICOS Y PLÁSTICOS 150 170 130 150 130 110 110 90 Industria 70 Papel e imprentas 50 90 70 Químicos y plásticos 50 MIN ERALES METÁLICOS Y METÁLICAS PRODUCTOS METÁLICOS, MAQUINARIA Y BÁSICAS EQUIPOS 150 150 130 130 110 110 90 Minerales no metal, y met. Básicas 70 50 Industria 90 Industria 70 Industria Maquinaria y equipos 50 Fuente: Departamento de Estudios Económicos 8 Anexo – Series estadísticas2 Fuente: Departamento de Estudios Económicos 2 En el sitio web de la CIU, sección Dirección de Investigación y Análisis/Departamento de Estudios Económicos, se puede acceder a los índices empalmados desde el año 1999, desagregados por agrupación así como a las series históricas de expectativas industriales. 9