Contabilidad de la fusión

Anuncio

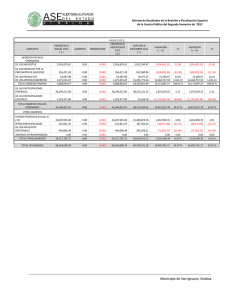

Contabilidad de la fusión 1. Introducción La fusión de sociedades tiene diferentes aspectos. Tenemos el fiscal donde nos podemos acoger a un régimen especial y tenemos el contable, en el que vamos a profundizar con este ejemplo práctico protagonizado por dos sociedades ficticias. 2. Presentación de las sociedades Las sociedades Karat, S.L. y Luxper S.L. presentan los siguientes balances cerrados a 31/12/04, balances de fusión: Balance de Fusión Karat, S.L. Fecha: 30/12/2004 Euros Cta. 180.000 90.000 Título cuenta contable Cta. Inmovilizado Título cuenta contable Fondos Propios Euros 181.000 220 Terrenos 100 Capital 221 Construcciones 112 Reserva legal 26.000 45.000 222 Instalaciones 117 Reserva voluntaria 25.000 20.000 223 Maquinaria 100.000 -75.000 282 Amotiz.Acuml.Inmov.Mat. 9.917 Inmovilizado financiero 9.917 240 Participaciones Luxper 93.325 5.500 130.000 Circulante Exigible 102.242 572 Bancos 520 Deuda c/p banco 22.300 30.300 440 Deudores 475 Deudas fiscales 5.570 57.525 430 Clientes 410 Acreedores 10.734 400 Proveedores 63.638 283.242 TOTAL ACTIVO TOTAL PASIVO 283.242 Balance de Fusión Luxper, S.L. Fecha: 30/12/2004 Euros 78.300 40.000 Cta. Título cuenta contable Inmovilizado 220 Terrenos Cta. Título cuenta contable Fondos Propios 100 Capital Euros 89.000 70.000 45.750 221 Construcciones 112 Reserva legal 10.550 223 Maquinaria 117 Reserva voluntaria 12.000 228 Elementos de transporte -30.000 282 Amotiz.Acuml.Inmov.Mat. 3.000 3.000 42.550 3.500 14.000 5.000 Inmovilizado financiero 240 Fondo de Inversión Circulante Exigible 34.850 572 Bancos 520 Deuda c/p banco 15.500 440 Deudores 410 Acreedores 8.500 23.550 430 Clientes 400 Proveedores 4.050 123.850 TOTAL ACTIVO TOTAL PASIVO 22.300 123.850 En Luxper, S.L. el valor real de los terrenos de 75.000€ y también se le reconoce un fondo de comercio debido a su cartera de clientes de 90.000€. La sociedad absorbente en este caso es Karat, S.L. y la absorbida es Luxper, S.L.. En este caso concreto la sociedad absorbente posee participaciones de la sociedad absorbida, así que se deberá tener en cuenta este dato puesto que Karat no absorberála parte de patrimonio que ya posee con estas participaciones de Luxper que figuran en su balance. Los valores nominales de las sociedades son los siguientes: Karat, S.L. Luxper, S.L. Valor nominal part. 60,465 58,333 Número de part. 2.150,00 1.200,00 Total capital 130.000,00 70.000,00 Karat S.L. posee 170 participaciones de Luxper, S.L.: Valor nominal part. 58,333 Número de part. 170,000 Total capital 9.916,67 3. Valores teóricos Para saber las participaciones que Karat, S.L. debe emitir para entregar a los socios de Luxper, S.L. se deben saber los valores teóricos de las participaciones de las dos sociedades: Valor Patrimonio 214.000,00 Luxper Fondos Propios 89.000,00 Ajuste terreno 35.000,00 Ajuste f.comercio 90.000,00 Número de participaciones 1.200,00 Valor teÓrico participaciÓn 178,33 Valor Patrimonio Karat 183.150,00 Fondos Propios 181.000,00 Ajuste participaciones Luxper 20.400,00 Valor contable acciones Luxper 9.916,67 Valor teórico 30.316,67 Número de participaciones 2.150,00 Valor teÓrico participaciÓn 85,19 Hemos tenido en cuenta los ajustes para dar el valor real en el patrimonio de ambas sociedades. Era básico saber el valor teórico de la participación de Luxper, S.L., puesto que hace variar el patrimonio de Karat al poseer esta última participaciones de la primera. 4. Cálculo de participaciones a emitir La fórmula para hacer el cálculo de las participaciones a otorgar a los socios de Luxper por el patrimonio de esta sociedad que se incorpora a Karat es la siguiente: Valor de patrimonio de Luxper (Sociedad absorbida) Participaciones a emitir = Valor teórico participación de Karat (absorbente) Pero esta a esta fórmula se le debe añadir el efecto producido por las participaciones que la sociedad absorbente ya tiene de la absorbida, es decir, que le debemos restar al patrimonio a absorber el patrimonio que ya tenemos de la sociedad absorbida: P.a emitir= Valor de p. de Valor teórico p. de Karat(absorbente) Luxper (Sociedad absorbida) - valor part. de Luxper Valor de patrimonio de Luxper (Sociedad absorbida) - valor part. de Luxper Participaciones a emitir = Valor teórico participación de Karat (absorbente) Valor Patrimonio Luxper 214.000,00 Valor de Luxper en Karat 30.316,67 Patrimonio de Luxper 183.683,33 Valor teórico Karat 85,19 Participaciones a emitir 2.156,00 Ya sabemos entonces el número de participaciones que se deben emitir para entregar a los nuevos socios (antiguos propietarios de Luxper, S.L.), pero para que la ampliación no provoque ningún perjuicio a los socios ya existentes de Karat, S.L., las participaciones se han de emitir al valor nominal de 60,47€ (nominal de Karat, S.L.) con una prima de asunción de 24,72€ hasta llegar al valor teórico que tienen las participaciones de Karat, S.L. (81,19€). 5. Asientos contables Los asientos contables a realizar en las dos sociedades son los siguientes: Asientos en Karat, S.L. (Sociedad Absorbente) El primer paso es el de la reapertura de la contabilidad: 90.000 220 Terrenos 100.000 45.000 20.000 -75.000 9.917 5.500 30.300 221 222 223 282 240 572 440 Construcciones Instalaciones Maquinaria Amotiz.Acuml.Inmov.Mat. Participaciones Luxper Bancos Deudores 57.525 430 Clientes a 100 Capital 112 117 520 475 410 400 Reserva legal Reserva voluntaria Deuda c/p banco Deudas fiscales Acreedores Proveedores 130.000 26.000 25.000 22.300 5.570 10.734 63.638 Los ajustes de fusión se deben reflejar y se abonarán a una cuenta específica (128- Resultados de fusión) 20.400 540 Particip. de Luxper a 128 Resultado de fusión 20.400 Se debe contabilizar la ampliación de capital de Karat, S.L. provocada por la fusión. 183.683,33 19 Part. Emitidas a 100 Capital social 110 Prima de asunción 130.362,79 53.320,54 El siguiente paso es incorporar en bloque el patrimonio de la sociedad que se disuelve a consecuencia de la fusión. A cambio del capital y reservas de Luxper incorporamos en Karat la deuda que se origina con la sociedad absorbida, esta deuda se saldará con la entrega de participaciones a los socios de Luxper. 90.000 213 Fondo de comercio 75.000 220 Terrenos 45.750 221 Construcciones 10.550 223 Maquinaria 12.000 228 Elementos de transporte -30.000 282 Amotiz.Acuml.Inmov.Mat. 3.000 240 Fondo de Inversión 3.500 572 Bancos 15.500 440 Deudores 23.550 430 Clientes a 520 Deuda c/p banco 22.300 410 Acreedores 8.500 400 Proveedores 4.050 559 Deuda con Luxper 214.000 Entrega a los socios de Luxper de las participaciones emitidas por la fusión, y liquidación de las participaciones de Luxper en Karat. Ya que Karat no tenía que satisfacer todo el patrimonio de Luxper a sus socios, puesto que ya poseía parte de él. 214.000,00 559 Deuda con Luxper a 19 Participaciones emitidas 240 Participaciones Luxper 183.683,33 30.316,67 Asientos en Luxper, S.L. (Sociedad Absorbida): Reapertura de la contabilidad. 40.000 220 Terrenos 45.750 221 Construcciones 10.550 223 Maquinaria 12.000 228 Elementos de transporte -30.000 282 Amotiz.Acuml.Inmov.Mat. 3.000 240 Fondo de Inversión 3.500 572 Bancos 15.500 440 Deudores 23.550 430 Clientes a 100 Capital 70.000 112 Reserva legal 14.000 117 Reserva voluntaria 5.000 520 Deuda c/p banco 22.300 410 Acreedores 8.500 400 Proveedores 4.050 Ajustes provocados por la fusión que se abonan a la cuenta de Resultados de fusión(128). 35.000 220 Terrenos 90.000 213 Fondo de Comercio a 128 Resultados de fusión 125.000 Traspaso en bloque del patrimonio a la sociedad absorbente, es decir, liquidación de derechos y obligaciones con una excepción, la creación de un derecho(559) provocado por la deuda que la sociedad absorbente tiene con los socios de Luxper (Sociedad absorbida). 22.300 520 Deuda c/p banco 8.500 410 Acreedores 4.050 400 Proveedores 214.000 559 Derecho con Karat a 213 Fondo de comercio 90.000 220 Terrenos 75.000 221 Construcciones 45.750 223 Maquinaria 10.500 228 Elementos de transporte 12.000 282 Amotiz.Acuml.Inmov.Mat. -30.000 240 Fondos de Inversión 3.000 572 Bancos 3.500 440 Deudores 15.500 430 Clientes 23.550 Cancelación del derecho creado en el anterior asiento con cargo a las participaciones que se adquieren de Karat, S.L. 183.683,33 540 Participaciones Karat a 559 Derecho con Karat 183.683,33 Baja del patrimonio de Luxper con abono a la cuentas con socios. Así pues se genera una deuda con los socios de Luxper, que se tendrá que liquidar posteriormente con las participaciones que ha adquirido la sociedad absorbida de la sociedad absorbente en concepto de la fusión. 70.000 100 Capital 14.000 112 Reserva legal 5.000 117 Reserva voluntaria 125.000 128 Resultados fusión a 553 Participacionistas cuenta 214.000 Por último entrega de las participaciones a los socios de Luxper, S.L., tanto de las participaciones que se originan por la fusión. La diferencia entre el patrimonio que se entrega a Karat y las participaciones que se que se dirigen a los socios de Luxper, S.L. son el valor teórico de las participaciones que la sociedad absorbente ya poseía de la sociedad absorbida. 214.000 553 Participacionistas cuenta fusión a 540 Participaciones Kara 559 Derecho con Karat 183.683,33 30.316,67 6. Conclusión En el momento de la fusión se han de cumplir una serie de pasos para poder integrar la contabilidad de la sociedad absorbida a la de la absorbente. Es importante la valoración correcta de los elementos del inmovilizado de la sociedad absorbida, puesto que de este modo podremos saber las participaciones a emitir por la sociedad absorbente.