1.1.1. Viviendas nuevas en venta según precios ρ Las viviendas

Anuncio

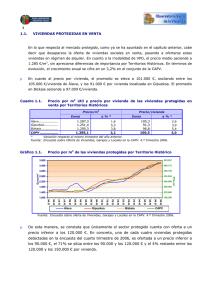

OFERTA INMOBILIARIA 3.ER TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales 1.1. VIVIENDAS NUEVAS EN VENTA 1.1.1. Viviendas nuevas en venta según precios ρ Las viviendas libres de nueva construcción ofertadas en el tercer trimestre de 2006 alcanzan en promedio los 3.588 €/m2, representando un incremento del 9,7% respecto del precio medio observado hace un año. Atendiendo al análisis territorial, se comprueba que Álava ha pasado a registrar el precio medio más elevado (3.659 €/m2), por delante de Bizkaia (3.604 €/m2) y Gipuzkoa (3.534 €/m2). ρ Así, en términos de evolución, se constata que las viviendas libres nuevas ubicadas en Álava registran un crecimiento en el precio medio superior a la media de la CAPV. Este incremento se cifra, en el tercer trimestre de 2006, en un 15% anual, frente a un aumento mucho más contenido en Gipuzkoa (+5,4% respecto de III-05). En una situación intermedia se encuentra Bizkaia, donde el precio medio ha experimentado un incremento del 10,7%. ρ En lo que respecta al precio medio por vivienda, el promedio de Álava asciende a 315.000 €/vivienda, en Bizkaia alcanza los 313.000 €/vivienda, cifrándose en 294.000 € el precio medio de las viviendas libres de nueva construcción ubicadas en Gipuzkoa. Cuadro.1. Precio por m2 útil y precio por vivienda de las viviendas nuevas libres en venta por Territorios Históricos Precio/m2 Euros Precio/vivienda ±%* Miles euros ±%* Álava.............................. 3.658,7 15,0 315,2 14,9 Gipuzkoa........................ 3.533,8 5,4 294,1 5,5 Bizkaia ........................... 3.603,8 10,7 313,2 10,3 CAPV............................. 3.587,9 9,7 306,4 9,3 * Variación de los precios respecto al mismo trimestre del año anterior. Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. ρ Centrando la atención en el mercado protegido y en lo que respecta a la modalidad de VPO, el precio medio en el conjunto de la CAPV asciende a 1.277 €/m2, sin observarse apenas diferencias por Territorios Históricos. ρ En cuanto a la modalidad de viviendas sociales ofertadas en venta, la oferta captada es muy reducida y se ubica únicamente en Gipuzkoa y Bizkaia, ascendiendo el precio medio a 934 €/m2 y 782 €/m2, respectivamente. ρ En lo que se refiere al precio por vivienda, el análisis pone de manifiesto mayores diferencias territoriales fruto de las diferentes superficies medias de las viviendas ofertadas. Así, por término medio, las viviendas de protección oficial ofertadas en Álava alcanzan los 105.000 € por vivienda, en Bizkaia ascienden a 96.000 €/vivienda, en tanto que en Gipuzkoa el promedio se cifra en 90.000 € por vivienda. OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales Precio por m2 útil de las viviendas protegidas en venta por Territorios Históricos Cuadro.2. VPO Euros SOCIALES ±%* Euros TOTAL PROTEGIDAS ±%* Euros ±%* Álava.............................. 1.283,0 -1.283,0 2,5 -Gipuzkoa........................ 1.240,8 934,0 1.232,2 5,5 25,4 Bizkaia ........................... 1.278,6 781,7 1.244,1 3,6 7,0 CAPV............................. 3,6 8,7 1.277,1 792,6 1.262,3 * Variación respecto al mismo trimestre del año anterior. Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. Cuadro.3. Precio de las viviendas protegidas en venta por Territorios Históricos VPO Miles euros SOCIALES ±%* Miles euros TOTAL PROTEGIDAS ±%* Miles euros ±%* 104,8 90,4 96,0 99,8 -104,8 4,3 -69,1 89,8 3,6 16,9 55,1 93,2 5,4 4,0 56,0 98,4 6,0 5,1 * Variación de los precios respecto al mismo trimestre del año anterior. Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. Álava ............................... Gipuzkoa......................... Bizkaia ............................ CAPV.............................. Álava Gipuzkoa Bizkaia I 06 III 06 III 05 III I 05 I 04 III 166.386 I 03 1.000 III 232.940 III 1.400 I 02 299.495 I 01 1.800 III 366.049 I 00 2.200 III 432.604 III 2.600 I 99 499.158 I 98 3.000 III 565.712 III 3.400 I 97 632.267 CAPV Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. PTA./m2 3.800 I 96 4,3 3,2 4,0 5,5 Precio por m2 de las viviendas nuevas libres por Territorio Histórico Gráfico.1. Euros/m2 2,5 5,2 2,4 3,2 OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales Precio por m2 de las viviendas protegidas por Territorio Histórico Álava Gipuzkoa Bizkaia I 06 III 06 III 05 III I 05 III I 04 I 03 III I 02 83.193 III 99.832 500 I 01 116.470 600 III 700 III 133.109 I 00 149.747 800 I 99 900 III 166.386 I 98 183.025 1.000 III 199.663 1.100 I 97 1.200 III 216.302 I 96 1.300 CAPV Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. PTA./m2 Euros/m2 Gráfico.2. OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales Atendiendo a la vivienda tipo, el precio medio se cifra en 3.114 €/m2, resultando ser un 13% inferior al precio medio observado para el conjunto de las viviendas libres de nueva construcción. Asimismo, la evolución del precio medio de la vivienda tipo continúa presentando una curva de crecimiento más suave, situándose la tasa de variación anual en el 5,4%, frente al 9,7% del conjunto de la oferta. Evolución del precio m2 del total de viviendas nuevas libres en venta y de las viviendas tipo Total libres III 06 I 06 III 05 I 05 III I 04 III I 03 III I 02 III I 01 III I 00 3600 3400 3200 3000 2800 2600 2400 2200 2000 1800 1600 1400 1200 1000 I 99 Euros/m2 Gráfico 3. III ρ Vivienda tipo Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. ρ Atendiendo al análisis del precio medio de las viviendas según su superficie útil, en términos generales, se puede decir que el precio por metro cuadrado de vivienda disminuye a medida que la superficie se incrementa. Así, se comprueba que mientras las viviendas de superficie superior a los 120 m2 registran un precio medio de 2.575 €/m2, aquellas que no alcanzan los 60 m2 obtienen un precio medio de 3.744 €/m2. ρ No obstante, en este análisis influyen también otras variables, como el acabado de la vivienda, y por este motivo, las viviendas de superficie comprendida entre los 90 y los 120 m2 presentan un precio más elevado que lo que cabría esperar atendiendo únicamente al tamaño de la vivienda. Téngase en cuenta que en este intervalo de superficie se concentra un importante volumen de viviendas de lujo, y éstas alcanzan en promedio los 4.430 €/m2 frente a los 3.249 €/m2 de las viviendas de acabado normal. Cuadro.4. Precio por m2 útil características de las viviendas nuevas libres según Euros/ m2 TIPO DE EDIFICACIÓN Uni/Bifamiliar................................................................................ Colectiva ........................................................................................ 2.575 3.588 ACABADO Lujo ................................................................................................ Alto ................................................................................................. Normal ........................................................................................... 4.430 3.595 3.249 SUPERFICIE ÚTIL < 60 m2 ........................................................................................... 61-75 m2 ......................................................................................... 76-90 m2 ......................................................................................... 91-120 m2 ....................................................................................... > 120 m2......................................................................................... 3.744 3.653 3.431 3.680 2.575 3.114 VIVIENDA TIPO......................................................................... Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales ρ El análisis de la distribución de las viviendas libres de nueva construcción según grandes tramos de precios, pone de relieve un paulatino desplazamiento de la oferta hacia los segmentos más elevados de precios. Así, se comprueba que la oferta por debajo de los 180.000 € por vivienda es muy reducida (9% del total), en tanto que el 60% de la oferta se concentra entre los 180.000 € y los 360.000 € por vivienda. Por otro lado, hay que destacar que el 17% de la oferta supera los 420.000 €/vivienda (8% en III-05). ρ Este desplazamiento es un fenómeno común en los tres Territorios Históricos Si bien, en esta ocasión, Álava concentra una mayor proporción de viviendas que supera los 420.000 € (19% del total ofertado), mientras que tradicionalmente Gipuzkoa acumulaba mayor proporción de viviendas en el segmento más elevado de precios. ρ Así, en este escenario, tan sólo el segmento protegido ofrece viviendas a un precio inferior a los 120.000 €, obteniendo el 64% de la oferta protegida un precio comprendido entre los 90.000 y 120.000 € por vivienda. No obstante, también hay que destacar un desplazamiento de precios en este sector, ya que la proporción de viviendas que alcanzaba este nivel de precios hace un año se situaba en el 46%. Cuadro.5. Distribución de las viviendas nuevas en venta según intervalos de precios PROTEGIDAS LIBRES Menos de 60.000 € 3,8 0,0 De 60.000 a 90.000 €........................... 26,7 0,5 De 90.001 a 120.000 €........................ 64,2 1,2 De 120.001 a 150.000 €...................... 5,2 2,5 De 150.001 a 180.000 €...................... 0,0 4,6 De 180.001 a 240.000 €...................... 0,0 20,7 De 240.001 a 300.000 € 0,0 21,6 De 300.001 a 360.000 € 0,0 17,8 De 360.001 a 420.000 € 0,0 14,2 De 420.001 a 480.000 € 0,0 5,3 De 480.001 a 540.000 € 0,0 5,3 De 540.001 a 60.0000 € 0,0 2,4 Más de 600.000 € 0,0 3,9 TOTAL 100,0 100,0 Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. Gráfico.4. Distribución de las viviendas nuevas libres según intervalos de precios en la CAPV 40 3º 2004 35 30 3º 2005 (%) 25 20 15 10 5 3º 2006 0 <6 0 60- 90 9 0 - 12 0 12 0 - 15 0 15 0 - 18 0 18 0 - 2 4 0 240- 300 300- 360 360- 420 420- 480 480- 540 540- 600 >6 0 0 Precio (miles €/vivienda) Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales Gráfico.5. Distribución de las viviendas nuevas libres según intervalos de precios por Territorio 100% > 420 mil. euros 13,5 15,4 19,2 80% 300-420 miI euros 24,5 39,0 33,3 60% 240-300 mil euros 27,1 15,7 40% 16,0 20% 180-240 mil.euros 21,4 26,0 15,8 0% Álava < 180 mil. euros 19,9 7,0 6,3 Gipuzkoa Bizkaia Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. 1.1.2. ρ Cuantificación y características de las viviendas nuevas en venta1 La distribución territorial de las viviendas libres de nueva construcción ofertadas en venta en la CAPV es tal que Bizkaia concentra el 40%, Gipuzkoa absorbe el 35% y Álava aglutina el 25% restante. Atendiendo al reparto territorial observado hace un año, se constata un incremento de la oferta registrada en Álava (25% frente al 15% en III-05) en detrimento de la representación de Bizkaia (40% frente al 53% en III-05). En lo que respecta al mercado protegido la distribución territorial es la siguiente: Álava absorbe el 48%, Bizkaia concentra el 41%, localizándose el 11% restante en Gipuzkoa. Cuadro.6. Viviendas nuevas en venta por Territorios Históricos LIBRES PO/SOCIALES VPO Álava................................. 1.005 Gipuzkoa........................... 1.413 Bizkaia .............................. 1.642 CAPV ............................... 4.060 Fuente: Encuesta sobre Oferta de Viviendas, 1 2.443 534 1.966 4.943 SOCIALES -15 147 162 TOTAL 2.443 549 2.113 5.105 TOTAL 3.448 1.962 3.755 9.165 Garajes y Locales en la CAPV. 3.er trimestre 2006. Los datos aquí presentados reflejan las características de la muestra de viviendas recogida en el trimestre sobre la que se ha elaborado la estadística de precios. OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales Evolución del número de viviendas libres en venta ofertadas por Territorio Histórico Álava Gipuzkoa III 06 I 06 III 05 I 05 III I 04 III I 03 III III I 02 I 01 III I 00 III I 99 III I 98 III III I 97 2.200 2.000 1.800 1.600 1.400 1.200 1.000 800 600 400 200 0 I 96 N.º viviendas Gráfico.6. Bizkaia Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006 Gráfico.7. Evolución del número de viviendas protegidas en venta ofertadas por Territorio Histórico 2.500 2.250 2.000 N.º viviendas 1.750 1.500 1.250 1.000 750 500 250 Álava Gipuzkoa Bizkaia Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006 III 06 I 06 III 05 I 05 III 04 I 04 III 03 I 03 III 02 I 02 III 01 I 01 III 00 I 00 III 99 I 99 III 98 I 98 III 97 I 97 III 96 I 96 III 95 I 95 0 OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales Gráfico.8. Distribución de la oferta protegida por Territorios Históricos 100% 80% 60% 40% 20% Bizkaia Gipuzkoa III 06 I 06 I-05 III 05 III-04 I-04 III-03 I-03 III-02 I-02 III-01 I-01 III 00 I 00 III I 99 III I 98 III I 97 III I 96 III I 95 0% Álava Fuente: Encuesta sobre oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. Las viviendas libres de nueva construcción ofertadas en la CAPV se caracterizan principalmente por ser colectivas (88%), con una superficie comprendida entre los 76 y 90 m2 (39%) y con un nivel de acabado normal (56%). Las viviendas de menor tamaño (<60 m2) continúan teniendo una presencia muy reducida en el mercado de vivienda libre de nueva construcción (7,8% del total ofertado en la CAPV). ρ Por Territorios Históricos, se constata una mayor presencia de viviendas de superficie inferior a los 60 m2 en Gipuzkoa (10% de la oferta), mientras que Álava destaca por la elevada representación de las viviendas unifamiliares en el conjunto de la oferta (20%) y Bizkaia por la importante concentración de viviendas de lujo (20% del total ofertado). Atendiendo a la superficie media, el promedio de las viviendas libres en el conjunto de la CAPV asciende a 85 m2, oscilando entre los 87 m2 de Bizkaia y los 83 m2 de Gipuzkoa. En cuanto a las viviendas protegidas, el tamaño medio de las viviendas sociales se sitúa en 71 m2, ascendiendo a 78 m2 el promedio de las VPO. OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales Cuadro.7. Características de las viviendas nuevas en venta VIVIENDAS LIBRES (%) PO/SOCIALES (%) TOTAL.......................................... TIPOLOGÍA* Unif./Bifamiliar............................. Colectiva ....................................... SUPERFICIE ÚTIL < 60 m2 .......................................... 61-75 m2 ........................................ 76-90 m2 ........................................ 91-120 m2 ...................................... > 120 m2 ........................................ GIPUZKOA BIZKAIA 100,0 100,0 100,0 100,0 100,0 0,0 100,0 11,7 88,3 20,3 79,7 8,1 91,9 9,5 90,5 6,9 37,8 55,4 0,0 0,0 7,8 15,0 38,9 27,8 10,5 6,9 8,9 31,9 36,1 16,3 10,1 18,4 45,4 18,3 7,9 6,5 15,9 37,5 31,0 9,2 4,2 79,7 16,1 1,8 65,3 32,9 7,5 79,9 12,6 3,9 67,8 28,3 FASE CONSTRUCCIÓN* Terminada ..................................... En obra.......................................... En proyecto ................................... ACABADO Lujo ............................................... Alto ................................................ Normal .......................................... CAPV 1,8 43,0 55,2 ÁLAVA 9,9 1,7 2,8 20,4 0,0 34,4 11,7 36,1 46,7 0,0 55,7 86,6 61,1 32,9 100,0 * No se incluye información sobre viviendas procedentes de promotores comercializadas en agencias inmobiliarias. Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. Gráfico.9. Características de las viviendas nuevas libres en venta 30 25 % 20 15 10 % unif a m ilia r % lujo % e n pro ye c t o % a pa rt a m e nt o s Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. III 06 I 06 III 05 I 05 III 04 I 04 III I 03 III I 02 III I 01 III I 00 III I 99 III I 98 III I 97 I 96 0 III 5 OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales Gráfico.10. Evolución de la superficie de las viviendas nuevas libres en venta VIVIENDAS EN VENTA 10 0 % <75 m 2 80% 75-90 m 2 60% 40% >90 m 2 20% III 06 I 06 II 06 IV-05 III-05 I-05 II-05 IV-04 II-04 III-04 I-04 IV-03 II-03 III-03 I-03 IV-02 III-02 I-02 II-02 IV-01 III-01 I-01 II-01 0% Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. 1.1.3. Características generales de las promociones con viviendas en oferta2 ρ La Encuesta efectuada entre las promotoras inmobiliarias en el tercer trimestre de 2006 ha detectado 295 promociones que engloban en conjunto 13.903 viviendas. De este total, 186 promociones son libres (8.000 viviendas) y 109 son protegidas (5.903 viviendas). ρ Las promociones captadas por vez primera en este trimestre se elevan a 80 (3.574 viviendas), siendo 49 libres (1.886 viviendas) y 31 protegidas (1.688 unidades). Atendiendo a la evolución, se comprueba un incremento en el volumen de promociones libres captadas respecto del volumen registrado en el tercer trimestre de 2005 (9 promociones más), siendo el volumen de viviendas incluidas en las promociones también superior al observado entonces (600 viviendas más). En lo que respecta al mercado protegido, el aumento observado es aún mayor registrándose 23 promociones más que hace un año. Centrando la atención en el sector libre se constata que el 46,3% (3.700 viviendas) de las 8.000 viviendas que componen las promociones se encuentran en venta, proporción inferior a la observada en el año precedente (50,3%). 2 A diferencia del resto, este apartado se centra únicamente en la información obtenida de la encuesta a promotoras y utiliza la promoción como unidad básica de referencia. OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales Cuadro.8. Características generales de las promociones con viviendas en oferta directa por promotoras TOTAL TRIMESTRE NUEVAS PROMOCIONES 295 80 186 49 109 31 13.903 3.574 8.000 1.886 5.903 1.688 Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. N.º de promociones ....................................................... Libres ............................................................................ PO/Sociales................................................................... Nº viv. Incluidas en las promociones............................ Libres ............................................................................ PO/Sociales................................................................... Cuadro.9. Evolución de las viviendas incluidas en promociones de régimen libre* TOTAL VIVIENDAS VIVIENDAS EN VENTA % VIV. EN VENTA S/TOTAL 1994 Media 3.199 1.612 50,3 1995 Media 4.573 1.734 38,0 1996 Media 6.527 2.321 35,5 1997 Media 6.679 2.393 35,8 1998 Media 4.813 1.911 39,7 1999 Media 4.653 2.188 46,9 2000 Media 5.330 2.499 46,9 2001 Media 5.712 2.387 41,8 2002 Media 5.224 2.374 45,4 2003 Media 7.012 2.912 41,5 2004 Media 7.755 3.701 47,7 2005 Media 7.684 3.757 48,9 2005 III 7.405 3.721 50,3 2005 IV 7.684 3.757 48,9 2006 I 7.857 3.755 47,8 2006 II 7.962 3.723 46,8 2006 III 8.000 3.700 46,3 * Ofertadas directamente por promotoras. Fuente: Encuesta sobre Oferta de Viviendas, Garajes y Locales en la CAPV. 3.er trimestre 2006. Gráfico.11. Evolución del número total de viviendas incluidas en las promociones libres y del número de viviendas libres en venta* 9.000 N.º de Viviendas 8.000 7.000 6.000 5.000 4.000 3.000 2.000 III 06 I 06 I 05 III 05 III III I 04 I 03 III III N.º viv. incluidas en promociones libres I 02 I 01 III III I 00 III I 99 III I 98 III I 97 III I 96 I 95 1.000 N.º viv. libres en venta * Sólo se consideran las promociones directamente ofertadas por promotoras, no se incluye, por tanto, las comercializadas por los API. OFERTA INMOBILIARIA 3º TRIMESTRE 2006 Departamento de Vivienda y Asuntos Sociales