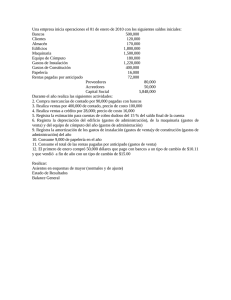

Pagos y cobros por anticipado

Anuncio

Contabilidad General Sesión 10: pagos y cobros anticipados Contextualización ¿Qué sucede pagado ¿Estamos algo cuando por seguros hemos adelantado? de poder exigirlo o de que tenemos derecho sobre eso que ya hemos pagado? Contextualización En esta sesión conoceremos algunos de los pagos anticipados que pueden generarse en la operación de una entidad, así como su contabilidad. repercusión en la Introducción “Los pagos anticipados representan una erogación efectuada por servicios que se van a recibir o por bienes que se van a consumir en el uso exclusivo del negocio, y cuyo propósito no es el de venderlos ni utilizarlos en el proceso productivo. Introducción Los pagos anticipados, igual que los activos intangibles, constituyen en la mayoría de los casos un bien incorpóreo, que implica un bien o derecho y para que puedan reconocerse deberán ser capaces de generar beneficios o evitar desembolsos en el futuro; ambos representan costos que se aplicarán contra resultados futuros.” . Explicación Seguros y fianzas En el tema IV estudiamos los pagos anticipados como parte del activo circulante, pero cabe aclarar que formarán parte de este rubro siempre y cuando su beneficio futuro no se lleve a cabo en un plazo mayor a un año; de otra manera, tendrán que presentarse en el estado de situación financiera como activo no circulante.. Explicación Seguros y fianzas Algunos ejemplos de pagos anticipados: • Papelería y útiles • Rentas pagadas por anticipado • Seguros y fianzas • Regalías pagadas por anticipado • Intereses pagados por anticipado Explicación Seguros y fianzas Un seguro es un contrato por el cual una persona física o moral se compromete a indemnizar a otra de un daño o perjuicio que pueda sufrir mediante el pago de una cantidad de dinero.. Explicación Seguros y fianzas Por su parte, una fianza es un contrato mediante el cual una persona física o moral adquiere obligación sobre una deuda en caso de que ésta no sea cubierta por el deudor principal. Explicación Seguros y fianzas En ambos casos, el desembolso se lleva a cabo al adquirir dichos instrumentos, pero la utilización que las entidades hagan de los mismos no se realiza en ese mismo momento.. Explicación Seguros y fianzas Pensemos en la contratación de un seguro para proteger el equipo de reparto de la entidad. La aseguradora nos venderá un seguro que ampare algún accidente o robo del determinado. equipo por un periodo Explicación Rentas El concepto de renta proviene de la actividad del arrendamiento, contrato por el cual una persona dueña o poseedora de un bien permite a otra, mediante el pago de una cantidad de dinero, el uso o goce del mismo por un periodo determinado. Explicación rentas En ocasiones, por diversas circunstancias, el arrendatario entrega al arrendador cantidades anticipadas por el uso de los bienes que se han contratado en arrendamiento, lo que implica un derecho de uso futuro sobre los mismos. Explicación rentas Esto se conoce como una “renta pagada por anticipado”. En términos contables, podemos darle ese mismo nombre a una cuenta, la cual forma parte del activo circulante dentro del rubro de pagos anticipados. Explicación rentas En sentido inverso, es decir, desde el punto de vista del arrendador que cobra cantidades por anticipado por otorgar el uso o goce de los bienes contratados en arrendamiento, “rentas cobradas por anticipado”. hablamos de Explicación rentas Ése es el nombre que se le dará a la cuenta que formará parte del pasivo a corto plazo, pues al cobrar una renta anticipada el dueño del bien arrendado adquiere la obligación de permitir el uso futuro del mismo. Explicación Registro contable Como ya se mencionó, existen dos tiempos: en el primero se lleva a cabo el desembolso por la adquisición de la póliza o el pago anticipado de la renta, en tanto en el segundo se refleja ese gasto por el periodo correspondiente. El registro contable sería de la siguiente manera. Explicación Registro contable Caso 1 Supongamos que la compañía aseguradora “X”, S.A. nos ha vendido un seguro contra incendios para una bodega. El costo de dicha póliza es de $10 500.00 más IVA y tiene vigencia de un año. Explicación Registro contable 1. 31 de julio Debe Seguros y fianzas $10 500.00 iva acreditable $1 575.00 Bancos Haber $12 075.00 Explicación Registro contable Transcurrido un mes, es necesario reconocer el gasto por seguro y, por ende, disminuir el activo en una doceava parte (10 850/12). 2. 31 de agosto Debe Haber Gastos de venta Seguros Seguros y fianzas $ 875.00 $875.00 Explicación Registro contable CASO 2 Nuestra empresa renta unas oficinas cuyo monto mensual asciende a $5 000.00 más iva. En el contrato nos obligamos a pagar tres meses por adelantado.. Explicación Registro contable 1. 30 de abril Debe Haber Rentas pagadas por anticipado $15 000.00 IVA Acreditable $2 250.00 Bancos $17 250.00 Explicación Registro contable Transcurrido un mes, es necesario reconocer en el gasto el arrendamiento correspondiente a ese periodo de la siguiente forma: 2. 30 de mayo Debe Haber Gastos de administración Arrendamiento Rentas pagadas por anticipado $5 000.00 $5 000.00 Explicación Registro contable CASO 3 Nuestra empresa renta una bodega a una empresa refresquera por $120 000 más iva mensuales. En el contrato de arrendamiento se estipula que la refresquera deberá pagarnos dos meses por adelantado. Explicación Registro contable 1. 29 de junio Debe Bancos Rentas cobradas Haber $276 000.00 $240 000.00 por anticipado iva trasladado $36 000.00 Explicación Registro contable Transcurrido un mes, es necesario registrar que ya se ha cubierto la mitad de la obligación que adquirimos al cobrar la renta anticipada, reconociendo así que ésta se vuelve un ingreso para nosotros. Explicación Registro contable 2. 31 de julio Debe Haber Rentas cobradas por anticipado $120 000.00 Ingresos por rentas $120 000.00 Conclusión Hoy aprendimos que es necesario reconocer en el gasto los pagos anticipados conforme transcurra el tiempo. También que el desembolso realizado por una empresa para hacer uso de una sala de exhibición en un centro comercial puede ser considerado como arrendamiento. Conclusión Y por último que los intereses pagados por anticipado y la papelería son ejemplos de pagos anticipados Para aprender más Tutorial para contabilidad • Arturo Díaz Alonso (2003) tutorial para contabilidad documento consultado el día 27 de junio del 2013 de http://fcasua.contad.unam.mx/apuntes/interiores/docs/98/2/conta2.pdf Pagos y cobros por anticipado • M.E Ana Rentería Gutiérrez (2011). Pagos y cobros por anticipado. Documento consultado el dia 27 de junio del 2013 de http://maestraanarenteria.blogspot.mx/2011/05/xii-pagos-y-cobros-por- anticipado.html Referencias Guajardo Cantú, Gerardo (2002). Contabilidad financiera. México: McGraw Hill. Instituto Mexicano de Contadores Públicos (2006). Normas de Información Financiera. México: imcp. Romero López, Álvaro Javier (2005). Principios de contabilidad. México: McGraw Hill. Referencias Arturo Díaz Alonso (2003) tutorial para contabilidad documento consultado el día 27 de junio del 2013 de http://fcasua.contad.unam.mx/apuntes/interiores/docs/98/2/conta2.pdf M.E Ana Rentería Gutiérrez (2011). Pagos y cobros por anticipado. Documento consultado el dia 27 de junio del 2013 de http://maestraanarenteria.blogspot.mx/2011/05/xii-pagos-y-cobrospor-anticipado.html