TAXA PER ARREPLEGADA DE FEMS Article 1. Fonament i

Anuncio

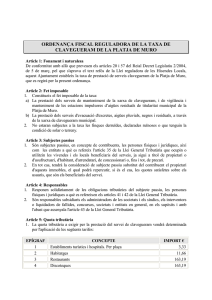

AJUNTAMENT DE BOCAIRENT TAXA PER ARREPLEGADA DE FEMS Article 1. Fonament i naturalesa. Fent ús de les facultats concedides pels articles 133.2 i 142 de la Constitució i per l'article 106 de la llei 7/85, de 2 d'abril, Reguladora de les Bases de Règim Local, i de conformitat amb el que disposen els articles 15 a 19 de la llei 39/88, de 28 de desembre, Reguladora de les Hisendes Locals, este Ajuntament establix la taxa per arreplegada de fems, que es regirà per la present ordenança fiscal, les normes de la qual atenen a allò que s'ha previngut en l'article 58 de l'esmentada llei 39/88. Article 2. Fet imposable. 11. Constituïx el fet imposable de la taxa la prestació del servici de recepció obligatòria d'arreplegada de fems domiciliaris i residus sòlids urbans de vivendes, allotjaments i locals o establiments on s'exercixen activitats industrials, comercials, professionals, artístiques i de servicis. 22. A este efecte, es consideren fems domiciliaris i residus sòlids urbans les restes i desperdicis d'alimentació i detritus procedents de la neteja normal de locals o vivendes i s'exclouen de tal concepte els residus de tipus industrial, runes d'obres, detritus humans, matèries i materials contaminats, corrosius, perillosos o l'arreplegada o abocament dels quals exigisca l'adopció d'especials mesures higièniques, profilàctics o de seguretat. 33. No està subjecta a la taxa de la prestació, de caràcter voluntari i a instància de part, dels servicis següents: 0 a) Arreplegada de fems i residus no qualificats de domiciliàries i urbans d'indústries,hospitals i laboratoris. 1 b) Arreplegada d'escòries i cendres de calefaccions centrals. 2 c) Arreplegades de runes d'obres. Article 3. Subjectes passius. 11. Són subjectes passius contribuents les persones físiques o jurídiques i les entitats a què es referix l'article 33 de la Llei General Tributaria, que ocupen o utilitzen les vivendes i locals ubicats en els llocs, places, carrers o vies públiques en què es preste el servici, ja siga a títol de propietari o d'usufructuari, habitacionista, arrendatari, o inclús de precari. 22. Tindrà la consideració de subjecte passiu substitut del contribuent el propietari de les vivendes o locals, que podrà repercutir, si és el cas, les quotes satisfetes sobre els usuaris d'aquelles, beneficiaris del servici. Article 4. Responsables. 11. Respondran solidàriament de les obligacions tributaries del subjecte passiu les persones físiques i jurídiques que es referixen els articles 38.1 i 39 de la Llei General Tributaria. 22. Seran responsables subsidiaris els administradors de les societats i els síndics, interventors o liquidadors de fallides, concursos, societats i entitats en general, en els supòsits i amb l'abast que assenyala l'article 40 de la Llei General Tributaria. Article 5. Exempcions. Gaudiran d'exempció subjectiva aquells contribuents que hagen sigut declarats pobres per precepte legal, estiguen inscrits en el padró de beneficència com a pobres de solemnitat, o obtinguen ingressos anuals inferiors a què corresponguen al salari mínim interprofessional. Article 6. Quota tributaria. 11. La quota tributària consistirà en una quantitat fixa, per unitat de local, que es determinarà en funció de la naturalesa i destí dels immobles. 22. Tarifa. TASA RECOGIDA DE BASURA ORDENANZA ORDENANÇA TAXA RECOLLIDA DE FEM OBJETO TRIBUTARIO EUROS OBJECTE TRIBUTARI actual Epígraf / e 1- Vivienda / Vivenda De carácter familiar / De caràcter familiar De una sola persona / D’una persona sola 31,37 24,71 Veraneantes y sit. fuera del casco urbano / Estiuejants i sit. fora del casc urbà Epígraf / e 2 – Establecimientos comerciales / Establiments comercials 26,73 Carnicerías y Bares / Carnisseries i Bars 62,70 Comercios, Peluquerías y Oficinas / Comerços, Perruqueries i Oficines 41,78 Comercio y Vivienda / Comerç i Vivenda 73,11 Comercios de más de 200 m2 / Comerços de més de 200 m2 83,57 Depósito de residuos en el contenedor establecido al efecto / Dipòsit de residus a l’abocador establit a l’efecte 0,047121 euros/kg. ó 5,691537 euros/m3 Epígraf / e 3 – Establecimientos Industriales / Establiments industrials 1) En el casco urbano, con recogida domiciliaria: / En el casc urbà, amb recollida domiciliària: Fábricas de menos de 25 operarios / Fàbriques de menys de 25 operaris 47,03 Fábricas de 25 a 50 operarios / Fàbriques de 25 a 50 operaris 78,34 Fábricas de más de 50 operarios / Fàbriques de més de 50 operaris Depósito de residuos en el contenedor establecido al efecto / Dipòsit de residus a l’abocador establit a l’efecte 109,69 0,047121 euros/kg. ó 5,691537 euros/m3 2) Fuera del casco urbano, con recog.en contenedores: / Fora del casc urbà, amb recoll. en abocadors: Fábricas de menos de 25 operarios / Fàbriques de menys de 50 operaris 23,51 Fábricas de 25 a 50 operarios / Fàbriques de 25 a 50 operaris 39,18 Fábricas de más de 50 operarios / Fàbriques de més de 50 operaris 54,84 Article 7. Merite. 11. Es meritarà la taxa i naix l'obligació de contribuir des del moment que s'inicie la prestació del servici, entenent-se iniciada, donada la naturalesa de recepció obligatòria del mateix, quan estiga establit i en funcionament el servici municipal d'arreplegada de fems domiciliaris en els carrers o llocs on figuren les vivendes o locals utilitzats pels contribuents subjectes a la taxa, 22. Establit i en funcionament el referit servici, les quotes es meritaran el primer dia de l'any natural. Article 8. Declaració i ingrés. 11. Dins dels trenta dies hàbils següents a la data en què es merite per primera vegada la taxa, els subjectes passius formalitzaran la seua inscripció en matrícula presentant, a este efecte, la corresponent declaració d'alta i ingressant simultàniament la quota. 22. Quan es conega, ja d'ofici o per comunicació dels interessats qualsevol variació de les dades figurades en la matrícula, es duran a terme en esta les modificacions corresponents, que produiran efectes a partir del període de cobrança següent al de la data en, que s'haja efectuat la declaració. 33. El cobrament de les quotes s'efectuarà anualment per mitjà de rebut derivat de la matrícula. Article 9. Infraccions i sancions. En tot el que es referix a la qualificació d'infraccions tributaries així com de les sancions que a les mateixes corresponguen en cada cas, caldrà ajustar-se al que disposen els articles 77 i següents de la Llei General Tributària. DISPOSICIÓ FINAL La present modificació de l’ordenança fiscal entrarà en vigor el primer de gener de 2016 CASTELLANO TASA POR RECOGIDA DE BASURAS Artículo 1. Fundamento y naturaleza. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo 106 de la ley 7/85, de 2 de abril, Reguladora de las Bases de Régimen Local, y de conformidad con lo dispuesto en los artículos 15 a 19 de la ley 39/88, de 28 de diciembre, Reguladora de las Haciendas Locales, este Ayuntamiento establece la tasa por recogida de basuras, que se regirá por la presente ordenanza fiscal, cuyas normas atienden a lo prevenido en el artículo 58 de la citada ley 39/88. Artículo 2. Hecho imponible. 11. Constituye el hecho imponible de la tasa la prestación del servicio de recepción obligatoria de recogida de basuras domiciliarias y residuos sólidos urbanos de viviendas, alojamientos y locales o establecimientos donde se ejercen actividades industriales, comerciales, profesionales, artísticas y de servicios. 22. A tal efecto, se consideran basuras domiciliarias y residuos sólidos urbanos los restos y desperdicios de alimentación y detritus procedentes de la limpieza normal de locales o viviendas y se excluyen de tal concepto los residuos de tipo industrial, escombros de obras, detritus humanos, materias y materiales contaminados, corrosivos, peligrosos o cuya recogida o vertido exija la adopción de especiales medidas higiénicas, profilácticos o de seguridad. 33. No está sujeta a la tasa de la prestación, de carácter voluntario y a instancia de parte, de los siguientes servicios: 0 a. Recogida de basuras y residuos no calificados de domiciliarias y urbanos de industrias, hospitales y laboratorios. 1 b. Recogida de escorias y cenizas de calefacciones centrales. 2 c. Recogidas de escombros de obras. Artículo 3. Sujetos pasivos. 11. Son sujetos pasivos contribuyentes las personas físicas o jurídicas y las entidades a que se refiere el artículo 33 de la Ley General Tributaría, que ocupen o utilicen las viviendas y locales ubica- dos en los lugares, plazas, calles o vías públicas en que se preste el servicio, ya sea a título de propietario o de usufructuario, habitacionista, arrendatario, o incluso de precario. 22. Tendrá la consideración de sujeto pasivo sustituto del contribuyente el propietario de las viviendas o locales, que podrá repercutir, en su caso, las cuotas satisfechas sobre los usuarios de aquéllas, beneficiarios del servicio. Artículo 4. Responsables. 11. Responderán solidariamente de las obligaciones tributarías del sujeto pasivo las personas físicas y jurídicas a que se refieren los artículos 38.1 y 39 de la Ley General Tributaría. 22. Serán responsables subsidiarios los administradores de las sociedades y los síndicos, interventores o liquidadores de quiebras, concursos, sociedades y entidades en general, en los supuestos y con el alcance que señala el artículo 40 de la Ley General Tributaría. Artículo 5. Exenciones. Gozarán de exención subjetiva aquellos contribuyentes que hayan sido declarados pobres por precepto legal, estén inscritos en el padrón de beneficencia como pobres de solemnidad, u obtengan ingresos anuales inferiores a los que correspondan al salario mínimo interprofesional. Artículo 6. Cuota tributaría. 11. La cuota tributaria consistirá en una cantidad fija, por unidad de local, que se determinará en función de la naturaleza y destino de los inmuebles. 22. Tarifa. (VER CUADRO SUPERIOR) Artículo 7. Devengo. 11. Se devengará la tasa y nace la obligación de contribuir desde el momento en que se inicie la prestación del servicio, entendiéndose iniciada, dada la naturaleza de recepción obligatoria del mismo, cuando esté establecido y en funcionamiento el servicio municipal de recogida de basuras domiciliarias en las calles o lugares donde figuren las viviendas o locales utilizados por los contribuyentes sujetos a la tasa, 22. Establecido y en funcionamiento el referido servicio, las cuotas se devengarán el primer día del año natural. Artículo 8. Declaración e ingreso. 11. Dentro de los treinta días hábiles siguientes á la fecha en que se devengue por vez primera la tasa, los sujetos pasivos formalizarán su inscripción en matrícula presentando, al efecto, la correspondiente declaración de alta e ingresando simultáneamente la cuota. 22. Cuando se conozca, ya de oficio o por comunicación de los interesados cualquier variación de los datos figurados en la matrícula, se llevarán a cabo en ésta las modificaciones correspondientes, que surtirán efectos a partir del período de cobranza siguiente al de la fecha en, que se haya efectuado la declaración. 33. El cobro de las cuotas se efectuará anualmente mediante recibo derivado de la matrícula. Artículo 9. Infracciones y sanciones. En todo lo relativo a la calificación de infracciones tributarias así como de las sanciones que a las mismas correspondan en cada caso, se estará a lo dispuesto en los artículos 77 y siguientes de la Ley General Tributaria. DISPOSICIÓN FINAL La presente modificación de la ordenanza fiscal entrará en vigor el primero de enero de 2016