20151221093614 CIRCULAR MODULS i RECARREC

Anuncio

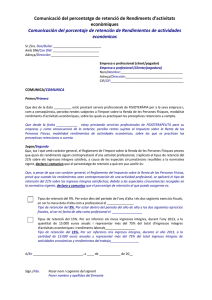

dimecres, 16 desembre 2015 pàgina 1 de 2 VENDES EN RÈGIM ESPECIAL DE RECÀRREC D’EQUIVALÈNCIA EXCLUSIONS DE MODULS I RETENCIO 1% RECÀRREC D’EQUIVALÈNCIA i SOCIETATS CIVILS: A partir de 2016, els comerciants minoristes que actuïn com a societat civil, cal que es posin en contacte amb el seu proveïdor per tal que no els hi apliqui el recàrrec d’equivalència en les compres que portin a terme. En aquest sentit, les empreses que venguin a comerciants minoristes que tinguin la consideració de societat civil, ja no podran aplicar el recàrrec d’equivalència a la factura que emetin. EXCLUSIONS DE MÒDULS: En referència al règim d’estimació objectiva (mòduls) aprofitem per recordar-los quins són els límits de rendiments (referits a l’any anterior) per l’exclusió del règim *: VOLUM DE VENDES EXERCICI Límit conjunt activitats Facturació a empreses Divisió 3,4, 5 Secció primera IAE (amb retenció 1%) 2016 250.000,00 € 125.000,00 € EXCLOSA 2017 250.000,00 € 125.000,00 € EXCLOSA 2018 150.000,00 € 75.000,00 € EXCLOSA EXERCICI VOLUM DE COMPRES (EXCLUSIO IMMOBILITZAT) Divisió 3,4, 5 Secció primera IAE (amb retenció Límit conjunt activitats 1%) 2016 250.000,00 € EXCLOSA 2017 250.000,00 € EXCLOSA 2018 150.000,00 € EXCLOSA *Les activitats agrícoles, ramaderes i forestals tenen els seus propis límits d’exclusió. RETENCIO 1%: Pel què fa a les següents activitats excloses de mòduls que a continuació es detallaran, a partir de 2016 no pertocarà practicar retenció de l’1% com fins ara es feia. Només restarà obligació de retenir l’1% respecte les activitats de transport de mercaderies per carretera (epígraf 722) i serveis de mudances (epígraf 757) en la mesura que es mantinguin en el règim d’estimació objectiva. A continuació detallem les activitats que ja no patiran la retenció de l’1% en la mesura que no tributaran per el sistema d’estimació objectiva a partir de 2016: dimecres, 16 desembre 2015 pàgina 2 de 2 I.A.E. 314 y 315 316.2, 3, 4 y 9 453 453 463 468 474.1 501.3 504.1 504.2 y 3 504.4, 5, 6, 7 y 8 505.1, 2, 3 y 4 505.5 505.6 505.7 ACTIVIDAD Carpintería metálica y fabricación de estructuras metálicas y calderería. Fabricación de artículos de ferretería, cerrajería, tornillería, derivados del alambre, menaje y otros artículos en metales n.c.o.p. Confección en serie de prendas de vestir y sus complementos, excepto cuando su ejecución se realice mayoritariamente por encargo a terceros. Confección en serie de prendas de vestir y sus complementos ejecutada directamente por la propia empresa, cuando se realice exclusivamente para terceros y por encargo. Fabricación en serie de piezas de carpintería, parqué y estructuras de madera para la construcción. Industria del mueble de madera. Impresión de textos o imágenes. Albañilería y pequeños trabajos de construcción en general. Instalaciones y montajes (excepto fontanería, frío, calor y acondicionamiento de aire). Instalaciones de fontanería, frío, calor y acondicionamiento de aire. Instalación de pararrayos y similares. Montaje e instalación de cocinas de todo tipo y clase, con todos sus accesorios. Montaje e instalación de aparatos elevadores de cualquier clase y tipo. Instalaciones telefónicas, telegráficas, telegráficas sin hilos y de televisión, en edificios y construcciones de cualquier clase. Montajes metálicos e instalaciones industriales completas, sin vender ni aportar la maquinaria ni los elementos objeto de la instalación o montaje. Revestimientos, solados y pavimentos y colocación de aislamientos. Carpintería y cerrajería. Pintura de cualquier tipo y clase y revestimiento con papel, tejidos o plásticos y terminación y decoración de edificios y locales. Trabajos en yeso y escayola y decoración de edificios y locales. Per a més informació al respecte, podeu trucar al departament Fiscal de l’Assessoria Codina