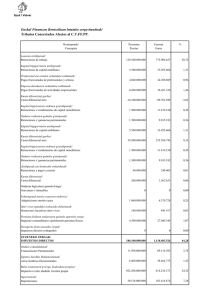

Presupuesto de Gastos Fiscales por tributos concertados de gestión

Anuncio