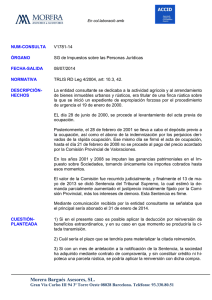

Diferimiento en la plusvalía obtenida en la venta de una farmacia

Anuncio

Diferimiento en la plusvalía obtenida en la venta de una farmacia Continuando con los incentivos fiscales que con la antigua Ley se dieron a las plusvalías obtenidas en el periodo impositivo, según la cual establecía, que no se integrarían en la base imponible, (una vez corregidas en el importe de la depreciación monetaria), en la transmisión onerosa de elementos de inmovilizado material, afectos a explotaciones económicas, y se reinviertía el importe total de la transmisión en otros elementos de inmovilizado, afectos a explotaciones económicas o no (es decir, la plusvalía obtenida por una farmacia se podía dedicar a la adquisición de una vivienda u otros activos patrimoniales). El importe de la plusvalía podía acogerse a la reinversión de beneficios extraordinarios. No obstante, en el caso de traspasos de oficinas de farmacia, la mayor parte del incremento de patrimonio, nos vendría dado como una plusvalía por el inmovilizado inmaterial, ya que el inmovilizado material sólo en muy raras ocasiones podría obtener una renta diferencial superior a los 300.000 euros. En todo caso, aquí el farmacéutico tenía margen de maniobra, ya que en la Escritura podíamos dar a cada partida la cifra que estimáramos conveniente, siempre dentro de un límite. Sin embargo, esta Ley, vino desarrollada por el Reglamento 537/1997 de 14 de Abril, en el que se determinaba la no integración en la base imponible las rentas obtenidas, una vez corregidas en el importe la depreciación monetaria, en la transmisión onerosa de elementos patrimoniales del inmovilizado material, indicaba los plazos, (que iban desde el año anterior a la fecha de la entrega o puesta a disposición del elemento patrimonial y los tres años posteriores). Actualmente, la situación en relación al diferimiento por reinversión de beneficios extraordinarios: En 2002 todavía estaba vigente la siguiente redacción del apartado 2 del artículo 36 de la Ley 40/1998 de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, que fue suprimido por la Ley 46/2002, de 18 de diciembre, para los periodos impositivos que se inicien a partir de 1 de enero de 2003: 1 “2. Los contribuyentes que realicen actividades económicas y transmitan elementos afectos a las mismas podrán optar por tributar por las ganancias patrimoniales que se produzcan con arreglo a las normas de esta Ley, o por aplicar lo previsto en el artículo 21 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, para la reinversión de beneficios extraordinarios, en cuyo caso se integrará en cada período impositivo el importe total de la ganancia patrimonial imputable a ese período en la parte general de la base imponible. En ningún caso será aplicable a estas ganancias patrimoniales la exención por reinversión prevista en el artículo 127 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades.” Ahora bien, el artículo 21 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades fue, a su vez, derogado por la disposición derogatoria única, apartado 5 de la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, con efectos para los periodos impositivos iniciados a partir de 1 de enero de 2002. Es decir, que la posibilidad de diferimiento de las rentas producidas como consecuencia de la enajenación de elementos del activo fijo material ya no existe para el supuesto de bienes que se transmiten en 2002 y ejercicios sucesivos. Si bien el Impuesto de Sociedades se aplicará en todo el territorio español, se deben considerar las peculiaridades de los Regímenes Tributarios Forales de Concierto y Convenio Económico en vigor, respectivamente, en los Territorios Históricos de la Comunidad Autónoma del País Vasco y de la Comunidad Foral de Navarra. 2