Rentas y bienes del matrimonio a los fines fiscales

Anuncio

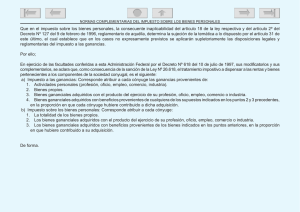

Rentas y bienes del matrimonio a los fines fiscales Por: Ricardo Adrogué Con consecuencia de la ley Nº 26.618 modificatoria del Código Civil, que permite el matrimonio de personas del mismo sexo, la AFIP (Administración Federal de Impuestos) dictó la Circular 8/2011. Desde el origen del impuesto a los réditos en 1935 (ley 11.682) las rentas del matrimonio debían ser declaradas por los distintos cónyuges siguiendo normas que se apartaban de las disposiciones del Código Civil. Antes de la reforma introducida por la ley 26.618 el Código Civil se refería al esposo y a la esposa, según sea el caso. A partir la ley citada, el Código Civil se refiere a los cónyuges. La ley 20.628 de impuesto a las ganancias (que sustituyó a la ley 11.682 a partir de 1974) establece en sus artículos 28, 29 y 30 las normas de cómo deben declarar marido y mujer las rentas del matrimonio, señalando en el primero de los artículos indicados que las disposiciones del Código Civil sobre el carácter ganancial de los beneficios de los cónyuges no rigen a los fines del impuesto a las ganancias. A partir del ejercicio 2010 inclusive debe tenerse en cuenta las nuevas disposiciones contenidas en la Circular 8/2011, objeto del presente. a) En el impuesto a las ganancias corresponde atribuir a cada cónyuge las ganancias provenientes de: 1) Actividades personales (profesión, oficio, empleo, comercio, industria,) 2) Bienes propios. 3) Bienes gananciales adquiridos con el producto del ejercicio de su profesión, oficio, empleo, comercio o industria. 4) Bienes gananciales adquiridos con beneficios provenientes de cualquiera de los supuestos indicados en los puntos 2. y 3. precedentes, en la proporción en que cada cónyuge hubiere contribuido a dicha adquisición. b) En el impuesto sobre los bienes personales corresponde atribuir a cada cónyuge: 1) La totalidad de los bienes propios. 2) Los bienes gananciales adquiridos con el producto del ejercicio de su profesión, oficio, empleo, comercio o industria. 3) Los bienes gananciales adquiridos con beneficios provenientes de los bienes indicados en los puntos anteriores, en la proporción en que hubiere contribuido a su adquisición. Buenos Aires, 28 de abril de 2011. Estudio Adrogué - Ciencias Económicas Bouchard 468 - Piso 5º - Oficina “i” / (C1106ABF) - C.A.B.A / Teléfono: (011) 4311.1793 / Fax: (011) 4311.1030 Mail: eadrogue@estudioadrogue.com.ar / Web: www.estudioadrogue.com.ar / Facebook: Estudio Adrogue