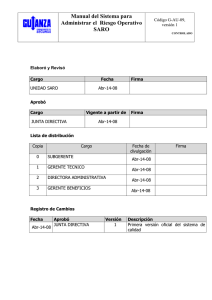

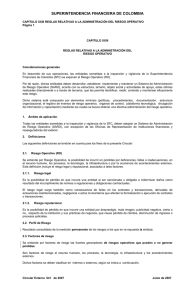

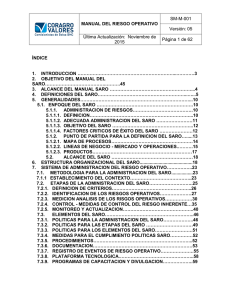

Cartilla Saro

Anuncio

SISTEMA DE ADMINISTRACIÓN DE RIESGOS OPERACIONALES SARO Cartilla de Riesgo Operativo 1 GERENCIA DE RIESGOS Capacitación en el sistema de administración de riesgos operacionales Compañía Aseguradora de Fianzas S.A Confianza – Febrero de 2011 2 CONTENIDO Conceptos Generales .............................................................................................. 6 ¿Q Qué es riesgo?..................................................................................................................6 Definición de los tipos de riesgos ....................................................................... 7 Riesgo de crédito................................................................................................................7 Riesgo de mercado.............................................................................................................7 Riesgo de liquidez ..............................................................................................................7 Riesgo de suscripción .......................................................................................................7 Riesgo legal.........................................................................................................................7 Riesgo de insuficiencia en reservas técnicas .................................................................8 Riesgo estratégico..............................................................................................................8 Riesgo reputacional ...........................................................................................................8 Riesgo de lavado de activos y de la financiación del terrorismo ..................................8 Riesgo operacional.............................................................................................................8 Antecedentes en la Gestión del Riesgo Operativo .................................................. 9 Sistema de Administración de Riesgo Operativo (SARO) ..................................... 11 ¿Q Qué es el SARO? ............................................................................................................11 ¿C Cuál es su ámbito aplicación? ......................................................................................11 ¿C Cuáles son los factores que generan el Riesgo operacional? .................................12 Etapas de la administración del riesgo operativo .........................................................13 Etapa de identificación.....................................................................................................13 Etapa de medición ............................................................................................................14 Etapa de control................................................................................................................14 Etapa de monitoreo ..........................................................................................................15 3 Elementos de la administración del riesgo operativo...................................................15 ¿C Cuáles son los elementos del S.A.R.O?.......................................................................15 Clases o categorías de Riesgo Operativo ............................................................. 17 Glosario de Términos ............................................................................................ 20 4 Introducción L a administración y la mitigación del riesgo han tomado especial importancia en el ámbito financiero y de seguros. Factores como el crecimiento de los mercados y la mayor diversificación de los productos y servicios financieros, han generado un proceso de concientización en torno a la necesidad de profundizar en los temas de riesgo operacional. Nuestra compañía consciente de estas tendencias y necesidades ha venido desarrollando e implementando su sistema de administración de riesgo operativo (S.A.R.O), proceso en el cual es vital que todos y cada uno de nosotros seamos participes. Por lo anterior se ha diseñado esta cartilla guía de riesgo operativo, cuyo principal objetivo es servir de instrumento orientador de las actividades de la compañía frente al marco regulador expedido por la Superintendencia Financiera de Colombia, referido al SISTEMA DE ADMINISTRACIÓN DE RIESGOS OPERATIVOS SARO. Así mismo pretende servir de medio para la sensibilización de todas las personas y/o terceros vinculados a la compañía respecto de la importancia de prevenir toda clase de riesgos, cuya materialización afecta la consecución de objetivos. Lo anterior en función del fortalecimiento de la cultura de la administración del riesgo en todas las actividades. 5 1 Capítulo Conceptos Generales ¿Qué es riesgo? Se conoce como riesgo cualquier circunstancia, evento, amenaza, acto u omisión que pueda en un momento dado impedir el logro de los objetivos estratégicos formulados por la alta dirección o la exitosa implementación de las estrategias. El riesgo no está expresamente limitado a acontecimientos negativos o eventos inesperados, también contempla la ausencia o sub aprovechamiento de acontecimientos positivos u oportunidades. La Superintendencia Financiera de Colombia teniendo en cuenta los riesgos particulares a los cuales se ve expuesta la actividad aseguradora, reglamenta mediante la circular 052 de diciembre de 2002, la gestión de riesgos en las entidades aseguradoras enmarcándolos según sus características en los siguientes tipos de riesgo: 6 Definición de los tipos de riesgos Riesgo de crédito Posibilidad de incurrir en perdidas por el no pago o pago inoportuno de las obligaciones a cargo de sus reaseguradores, asegurados, intermediarios y otras compañías de seguros con las cuales realiza operaciones de coaseguros. Incluye la exposición al riesgo de crédito indirecto, el cual se genera con la expedición de pólizas de cumplimiento Riesgo de mercado Posibilidad de incurrir en perdidas derivadas del incremento no esperado en el monto de sus obligaciones con asegurados, reaseguradores, intermediarios y otros agentes externos a causa de variaciones en las tasas de interés, en la tasa de devaluación o cualquier otro parámetro de referencia Riesgo de liquidez Imposibilidad de adquirir los fondos necesarios para atender el pago de obligaciones de corto plazo, bien sea para el pago de siniestros o para el ajuste de reservas inadecuadamente calculadas. Riesgo de suscripción Posibilidad de incurrir en perdidas como consecuencia de políticas y practicas inadecuadas en el diseño de productos o en la colocación de los mismos. Esta categoría de riesgo se clasifica en los siguientes tipos Riesgo de tarifación Riesgo de descuento sobre primas Riesgo de concentración Riesgo de diferencias en condiciones Riesgo legal Posibilidad de incurrir en pérdidas derivadas del incumplimiento de normas legales, de la inobservancia de disposiciones reglamentarias, de códigos de conducta o normas éticas en cualquier jurisdicción en la cual opere la entidad. Igualmente puede derivar de situaciones de orden legal que pueden afectar la titularidad de los activos, o la efectiva recuperación de su valor 7 Riesgo de insuficiencia en reservas técnicas Probabilidad de pérdida como consecuencia de una subestimación en el cálculo de las reservas técnicas y otras obligaciones contractuales (participación de utilidades, pago de beneficios garantizados, etc.) Riesgo estratégico Probabilidad de pérdida como consecuencia de la imposibilidad de implementar apropiadamente los planes de negocio, las estrategias, las decisiones de mercado, la asignación de recursos y su incapacidad para adaptarse a los cambios en el entorno de los negocios. Riesgo reputacional Probabilidad de pérdida como consecuencia de incurrir en perdidas derivadas de la celebración de contratos de seguros y reaseguros con personas y entidades que generen un bajo nivel de confianza para sus asegurados (garantizados) , por su nivel de solvencia, o la conducta de sus funcionarios o por la celebración de acuerdos sobre los cuales recaiga una publicidad negativa, así como la realización de practicas que puedan derivar en demandas legales y pérdida de credibilidad del público Riesgo de lavado de activos y de la financiación del terrorismo Probabilidad de perdida o daño que puede sufrir una entidad por su propensión a ser utilizada directa o a través de sus operaciones como instrumento para el lavado de activos y/o canalización de recursos hacia la realización de actividades terroristas, o cuando se pretenda el ocultamiento de activos provenientes de dichas actividades. Este riesgo se materializa a través de riesgos asociados como: Legal Reputacional Operativo Contagio Riesgo operacional Es definido de conformidad con la Circular Externa 041 del 29/06/2007 de la Superintendencia Financiera de Colombia como: “Posibilidad de incurrir en pérdidas por deficiencias, fallas o inadecuaciones, en el recurso humano, los procesos, la tecnología, la infraestructura o por la ocurrencia de acontecimientos externos. Esta definición incluye el riesgo legal y reputacional, asociados a tales factores.” 8 2 Capítulo Antecedentes en la Gestión del Riesgo Operativo T radicionalmente, la gestión del riesgo desarrollada por las entidades se había centrado en medir y controlar los riesgos de crédito y mercado. El riesgo operativo lejos de ser un desconocido, recibía un tratamiento a nivel fundamentalmente cualitativo a través de las unidades de auditoria interna / control interno, sin llegar a otorgársele la suficiente importancia como para crear una unidad específica dentro del área de riesgos. Sin embargo, la cada vez más compleja actividad de las entidades financieras y, fundamentalmente, las experiencias pasadas han reorientado su tratamiento tradicional (mitigarlo a través de la implantación de procedimientos de control) hacia una gestión integral del Riesgo Operacional, incluyendo la utilización de metodologías cuantitativas En este sentido, las principales entidades financieras empezaron a involucrar dentro de sus estructuras organizacionales un área de riesgo operacional, cuyo objetivo es establecer e implantar metodologías y procedimientos de identificación, admisión, medición, seguimiento e integración que permitan mantener el perfil de riesgos dentro de los niveles de tolerancia al mismo, fijados por la alta dirección. 9 El desarrollo de esta área en las diferentes entidades fue acompañado de la implementación de un sistema de gestión de riesgo operacional con un alcance distinto en función de los objetivos marcados (cualitativos, cuantitativos y/o mixtos). A nivel mundial, y para efectos de establecer los parámetros para la estandarización y regulación de los diferentes tipos de riesgo se creó el Comité de Basilea conformado por los bancos centrales de 55 países. Dentro de los principios básicos propuestos por el Comité de Basilea, se definió la necesidad de dictar esquemas de administración de riesgo operativo por parte de los entes reguladores los cuales deben ser observados y aplicados por las compañías vigiladas. Dada la importancia de impulsar una cultura de la administración, control y monitoreo de los riesgos, la Superintendencia Financiera de Colombia mediante circular externa 052 de 2002, definió el marco normativo del sistema general de administración de riesgos S.A.R. para las compañías vigiladas, la cual en su capítulo V contempla los riesgos específicos a los que se ven expuestas las aseguradoras (incluyendo el riesgo operativo), obligándolas a adoptar el sistema especial de administración de riesgos de seguros S.E.A.R.S. En complemento de lo anterior La SFC expidió la circular externa 048 del 22 de diciembre de 2006 aclarada por la circular 049 de diciembre de 2006 y ampliada con la circular externa 041 de 2007, las cuales ponen de manifiesto la importancia de contar con una adecuada administración del riesgo operativo y definió como obligatoria la adopción de un sistema para la administración del mismo conformado por políticas, estructura organizacional, metodologías de identificación y medición cualitativa de los riesgos, procedimientos y mecanismos que permitan monitorear y controlar la ocurrencia del riesgo operativo. 10 3 Capítulo Sistema de Administración de Riesgo Operativo (SARO) ¿Qué es el SARO? E l Sistema de Administración de Riesgos Operacionales es un conjunto de elementos tales como políticas, procedimientos, documentación, estructura organizacional, registro de eventos, órganos de control, plataforma tecnológica, divulgación y capacitación, mediante los cuales se busca obtener una efectiva administración del riesgo operativo a través de sus etapas de identificación, medición monitoreo y control. ¿Cuál es su ámbito aplicación? El SARO aplica a todas las entidades sometidas a la inspección y vigilancia de la SFC con excepción de las oficinas de representación y reaseguradoras del exterior. 11 La administración del riesgo debe ser implementada en todos los procesos de la compañía de acuerdo con la estructura, tamaño, riesgo y complejidad de las operaciones. ¿Cuáles son los factores que generan el Riesgo operacional? Se entienden por factores las fuentes donde se generan los eventos de riesgo operacional. Dichos factores se clasifican según su naturaleza y el elemento generador del riesgo. Su clasificación es la siguiente: Recurso Humano INTERNOS Procesos Tecnología Infraestructura EXTERNOS Situaciones asociadas a la fuerza de la naturaleza, u ocasionadas por terceros que escapan en su causa y origen al control de la entidad 12 Etapas de la administración del riesgo operativo Previo a la implementación de las etapas del SARO, la entidad debió establecer las políticas, objetivos, procedimientos y estructura para la administración de riesgo operativo, teniendo en cuenta que este sistema debe estar alineado con los planes estratégicos de la compañía. Las etapas aplicadas en la administración del riesgo operativo son: Identificación Medición Son los procesos, procedimientos y estructuras dirigidos hacia la gestión de efectos adversos, que puedan impactar la consecución de los objetivos. Monitoreo Control Etapa de identificación La entidad debe identificar los riesgos operativos a que se ve expuesta teniendo en cuenta los factores de riesgo definidos. Para lograr la identificación se debe partir del levantamiento y documentación de todos los procesos y procedimientos de la compañía, teniendo claridad sobre los objetivos de cada proceso. 13 Etapa de medición Una vez concluida la etapa de identificación, se debe entrar en la etapa de medición dicha etapa se realiza en términos de probabilidad de ocurrencia e impacto en caso de materializarse el evento de riesgo. Esta medición podrá ser cualitativa, y cuando se cuente con datos históricos de por lo menos un año se podrá hacer una medición cuantitativa. En términos de medición se deberá calcular el riesgo inherente, la efectividad de los controles y el riesgo residual de la compañía, sobre el cual se define el perfil de riesgo consolidado. Riesgo Inherente Controles - Riesgo Residual = Etapa de control Los controles corresponden a las medidas para mitigar el riesgo inherente con el fin de disminuir la probabilidad de ocurrencia y/o el impacto en caso de que dicho riesgo se materialice. Mediante estas medidas de control se deben tomar decisiones, y así poder determinar cual es el perfil de riesgo residual de la compañía, estas decisiones están direccionadas a evitar, aceptar o transferir el riesgo. Un tema fundamental en la etapa de control es la implementación y mantenimiento de un proceso para administrar la continuidad del negocio el cual debe incluir elementos como: Plan de prevención y atención de emergencias 14 Plan de administración de crisis Planes de contingencia y capacidad de retorno a la operación normal Etapa de monitoreo Es el proceso de seguimiento efectivo para facilitar la detección y corrección de las deficiencias del SARO. Dicho seguimiento debe tener una periodicidad mínima trimestral y se realiza por medio de indicadores que evidencian los potenciales eventos de riesgo operativo, asegurando que los controles implementados están funcionando de forma oportuna y eficiente. Elementos de la administración del riesgo operativo Los elementos son el conjunto de componentes mediante los cuales se estructura de forma organizada la administración del RO en una entidad.” ¿Cuáles son los elementos del S.A.R.O? Políticas Procedimientos Documentación Son los lineamientos generales para la administración del SARO. Comprende el aseguramiento del cumplimiento de las normas de R.O, impulsar la cultura del R.O, desarrollo de planes de continuidad Corresponde a la descripción de cómo se instrumenta y desarrolla cada uno de las etapas y elementos del SARO, como se identifican riesgos, establecen y evolucionan los controles etc. Todas las etapas y elementos del SARO, deben estar sustentadas en documentos como el manual, documentos y registros que evidencien la operación efectiva del sistema. 15 Con este elemento se busca tener Estructura establecidas y asignadas las funciones Organizacional en relación con las distintas etapas y elementos del SARO. Registro de eventos de R.O Plataforma Tecnológica Divulgación de la información Capacitación El propósito de este elemento es permitir almacenar en una base de datos todos los eventos de riesgo identificados y reportados por cualquiera de los funcionarios de la compañía. Las entidades de acuerdo a su tamaño y naturaleza deben contar con la tecnología y los sistemas necesarios para el adecuado funcionamiento del SARO La información referente al SARO debe ser divulgada periódicamente y estar disponible en forma permanente. Por tanto se deben diseñar reportes internos y externos. Las entidades deben diseñar programar y coordinar planes de capacitación anual dirigidos a todos los funcionarios. Estos programas deben ser medidos y evaluados para comprobar su eficacia y alcance de los objetivos propuestos. 16 4 Capítulo Clases o categorías de Riesgo Operativo T odos los eventos de Riesgo Operacional, deben tener asignada una clase o categoría de riesgo dependiendo de la causa que originó el evento; las pérdidas registradas pueden ser agrupadas atendiendo a sus causas últimas. Para ello, se utilizan una serie de categorías elementales que suministran una visión sintética de la distribución del riesgo global existente en la compañía. Las clases o categorías más usuales definidas son las siguientes: Fraude Inter no Pérdidas derivadas de algún tipo de actuación de empleados o terceros vinculados contractualmente a la compañía, encaminada a defraudar, apropiarse de bienes indebidamente o incumplir regulaciones, leyes o políticas empresariales. Esta categoría incluye eventos como: fraudes, robos (con participación de personal de la empresa), sobornos, entre otros. 17 Fraude Exter no Pérdidas derivadas de algún tipo de actuación realizadas por personas ajenas a la compañía que buscan defraudar, apropiarse de bienes indebidamente o desatender la legislación. Esta categoría incluye eventos como: robos, falsificación, ataques informáticos, entre otros. Fallas tecnológicas Pérdidas o interrupciones derivadas de fallos en los sistemas de cómputo, comunicaciones, hardware o software de la compañía. Entre los casos más comunes están las caídas del sistema por tiempos prolongados, daños en líneas telefónicas, perdida de información electrónica, virus informáticos que afecten el sistema, etc. Ejecución y gestión de procesos Pérdidas derivadas de errores en el procesamiento de operaciones o en la gestión de procesos, así como de relaciones con contrapartes comerciales y proveedores. Esta categoría incluye eventos asociados con: captura de transacciones, ejecución y mantenimiento, monitoreo y reporte, entrada y documentación de clientes, gestión de cuentas de clientes, contrapartes de negocio, 18 Relaciones laborales y seguridad en el puesto de trabajo Pérdidas derivadas de actuaciones incompatibles con la legislación o acuerdos laborales, sobre higiene o seguridad en el trabajo, sobre el pago de reclamaciones por daños personales, o sobre casos relacionados con discriminación en el trabajo. Daños a activos materiales Pérdidas derivadas de daños o perjuicios a activos físicos como consecuencia de desastres naturales u otros eventos de fuentes externas. Ej: Incendios, terremotos, actos terroristas, falta de mantenimiento de activos, etc. Clientes, productos y prácticas empresariales Pérdidas derivadas del incumplimiento involuntario o negligente de una obligación profesional frente a clientes o de la naturaleza o diseño de un producto. EJ: Competencia desleal, falsos beneficios en productos, perjuicios a clientes, etc. 19 6 Capítulo Glosario de Tér minos A continuación se presentan los conceptos más utilizados en la administración de riesgos operativos. Control: Son las medidas tomadas para disminuir la probabilidad de ocurrencia o impacto en caso que el riesgo se materialice. Clientes: Factor de riesgo que corresponde a fallas negligentes o involuntarias de las obligaciones frente a los clientes y que impiden satisfacer una obligación profesional frente a éstos. Daños a activos físicos: Pérdidas derivadas de daños o perjuicios a activos físicos de la compañía. Ejecución y administración de procesos: Pérdidas derivadas de errores en la ejecución y administración de los procesos. Evento: Incidente o situación que ocurre en un lugar particular durante un intervalo de tiempo determinado. Eventos de pérdida: Son aquellos incidentes que generan pérdidas por riesgo operativo a las compañía. Externos: Son eventos asociados a la fuerza de la naturaleza u ocasionados por terceros, que escapan en cuanto a su causa y origen al control de la compañía. Factores de riesgo: Se entiende por factores de riesgo, las fuentes generadoras de eventos en las que se originan las pérdidas por riesgo operativo. La Superintendencia Financiera los clasifica en: internos (recurso humano, procesos, tecnología e infraestructura) y factores externos. 20 Factores de riesgo interno: son el recurso humano, los procesos, la tecnología, la infraestructura y los acontecimientos externos. Factores externos: Son eventos asociados a la fuerza de la naturaleza u ocasionados por terceros, que escapan en cuanto a su causa y origen al control de la compañía. Fallas tecnológicas: Pérdidas derivadas de incidentes por fallas tecnológicas. Fraude Externo:Actos, realizados por una persona externa a la compañía, que buscan defraudar, apropiarse indebidamente de activos de la misma o incumplir normas o leyes. Fraude Interno: Actos que de forma intencionada buscan defraudar o apropiarse indebidamente de activos de la compañía o incumplir normas o leyes, en los que está implicado, al menos, un empleado o administrador de la compañía. Frecuencia: Numero de veces o nivel de ocurrencia con la que se dan los eventos de riesgo operativo en los procesos de la compañía. Impacto: Pérdida potencial que se puede generar en caso de ocurrencia del evento de riesgo operativo. Indicadores de riesgo operativo: Indicadores o eventos de riesgo operativo que permiten identificar de forma sencilla y completa los riesgos a que puede estar expuesta la compañía, como resultado de las operaciones que desarrolla. Infraestructura: Es el conjunto de elementos de apoyo para el funcionamiento de una organización. Entre otros se incluyen: edificios, espacios de trabajo, almacenamiento y transporte. Manual de Riesgo Operativo: Es el documento contentivo de todas las políticas, objetivos, estructura organizacional, estratégias, los procesos y procedimientos aplicables en el desarrollo, implementación y seguimiento del SARO. Matriz de Riesgos: Es el documento que recopila y consolida el proceso de identificación, medición, control y monitoreo, el cual hace parte integral de este manual. Pérdidas: Cuantificación económica de la ocurrencia de un evento de riesgo operativo, así como los gastos derivados de su atención. Perfil de Riesgo: Resultado consolidado de la medición de los riesgos a los que se ve expuesta una compañía. Plan de contingencia: Conjunto de acciones y recursos para responder a las fallas e interrupciones específicas de un sistema o proceso. Plan de continuidad del negocio: Conjunto detallado de acciones que describen los procedimientos, los sistemas y los recursos necesarios para retornar y continuar la operación, en caso de interrupción. 21 Plan de mejoramiento: Conjunto de acciones definidas por la alta dirección para la mitigación del riesgo operativo. Plataforma tecnológica: Las compañías, de acuerdo con sus actividades y tamaño, deben contar con la tecnología y los sistemas necesarios para garantizar el adecuado funcionamiento del S.A.R.O. Políticas: Son los lineamientos generales que las compañías deben adoptar en relación con el S.A.R.O. Procedimientos: Son la secuencia de actividades relacionadas entre sí que especifican su forma de ejecución para llevar a la práctica dentro de un proceso. Procesos: Es el conjunto interrelacionado de actividades para la transformación de elementos de entrada en productos o servicios, para satisfacer una necesidad. Recurso Humano Es el conjunto de personas vinculadas directa o indirectamente con la ejecución de los procesos de la compañía. Se entiende por vinculación directa, aquella basada en un contrato de trabajo en los términos de la legislación vigente. La vinculación indirecta hace referencia a aquellas personas que tienen con la compañía una relación jurídica de prestación de servicios diferente a aquella que se origina en un contrato de trabajo Relaciones laborales: Actos que son incompatibles con la legislación laboral, con los acuerdos internos de trabajo y, en general, la legislación vigente sobre la materia. Riesgo inherente: Nivel de riesgo propio de la actividad, sin tener en cuenta el efecto de los controles. Riesgo legal: Es la posibilidad de pérdida en que incurre una compañía al ser sancionada u obligada a indemnizar daños como resultado del incumplimiento de normas o regulaciones y obligaciones contractuales. El riesgo legal surge también como consecuencia de fallas en los contratos y transacciones, derivadas de actuaciones malintencionadas, negligencia o actos involuntarios que afectan la formalización o ejecución de contratos o transacciones. Riesgo Operativo (R.O): Se entiende por Riesgo Operativo, la posibilidad de incurrir en pérdidas por deficiencias, fallas o inadecuaciones, en el recurso humano, los procesos, la tecnología, la infraestructura o por la ocurrencia de acontecimientos externos. Esta definición incluye el riesgo legal y reputacional, asociados a tales factores. Riesgo reputacional: Es la posibilidad de pérdida en que incurre una compañía por desprestigio, mala imagen, publicidad negativa, cierta o no, respecto de la institución y sus prácticas de negocios, que cause pérdida de clientes, disminución de ingresos o procesos judiciales. Riesgo residual: Nivel resultante del riesgo después de aplicar los controles. 22 Sistema de Administración de Riesgo Operativo (SARO): Conjunto de elementos tales como políticas, procedimientos, documentación, estructura organizacional, registro de eventos de riesgo operativo, órganos de control, plataforma tecnológica, divulgación de información y capacitación, mediante los cuales las compañías vigiladas identifican, miden, controlan y monitorean el riesgo operativo. Tecnología: Es el conjunto de herramientas empleadas para soportar los procesos de la Compañía. Incluye: hardware, software y telecomunicaciones. Terceros: Las personas que sin ser funcionarios de Confianza S.A, se encuentren relacionadas a ella por cualquier clase de vinculación contractual o comercial. Unidad de Riesgo Operativo: Se entiende por Unidad de Riesgo Operativo el área o cargo, designada por el Representante Legal de la compañía, que debe coordinar la puesta en marcha y seguimiento del SARO. 23