10607-05_-_reservas._f.pat_._y_f.espec_

Anuncio

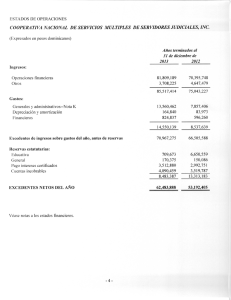

Concepto No. 010607 del 16 de marzo de 2005 Síntesis: Reservas, Fondos patrimoniales y Fondos Especiales Con toda atención damos respuesta a su comunicación citada en el asunto, mediante la cual eleva algunas consultas relacionadas con la viabilidad de dejar de hacer la reserva de aportes sociales y capitalización de fondos patrimoniales, las cuales procedemos a absolver en el mismo orden en que aparecen formuladas. 1. ¿Es posible dejar de hacer la reserva para protección de Aportes Sociales? Sobre el particular, en primer término, le manifestamos que el artículo 54 de la Ley 79 de 1988 establece taxativamente la manera como las cooperativas deben realizar la distribución de excedentes. Por lo tanto, no da opciones en caso de que las reservas para protección de aportes presenten un valor superior al de los aportes sociales. Por consiguiente, si la cooperativa registra excedentes, independientemente del valor alcanzado por la “Reserva para protección de aportes sociales”, se deberá llevar siempre el 20% de los mismos a incrementarla. De otro lado, no debe perderse de vista que la reserva para protección de aportes sociales, es de carácter legal, cuya finalidad es la de proteger el patrimonio y su destino es para compensar las pérdidas que se lleguen a generar o que haya tenido la cooperativa en desarrollo de su objeto social, por tanto, ni la asamblea general como máximo órgano de administración puede cambiarle su destinación, porque el objetivo de ella es que la entidad cuente con recursos permanentes para el desarrollo del objeto social y así obtener una sana política de previsión para asegurar la estabilidad en periodos de dificultades económicas y para prever sucesos extraordinarios que puedan quebrantar su estructura económica y financiera. 2. ¿Se pueden capitalizar los fondos patrimoniales creados en asambleas anteriores que provienen de la distribución de excedentes? Al respecto, le manifestamos que tal como lo establece el artículo 46 de la Ley 79 de 1988, el patrimonio de una organización de la economía solidaria está conformado por los aportes sociales, los auxilios o donaciones con cargo al incremento patrimonial y los fondos y reservas que son de carácter permanente. En tal virtud, si existen reservas patrimoniales con destinación específica, estos valores no se verán afectados de ninguna manera, cuando la cooperativa realice o ejecute el fin de la reserva, por tanto, si existe una reserva para inversiones, ésta permanecerá en el patrimonio, independientemente de las inversiones que la entidad realice, las cuales sólo afectarán cuentas activas. Por unas entidades solidarias confiables Carrera 7° No. 31-10 Piso 11. PBX (1) 489 50 09. FAX - Extensión 125 Línea gratuita 018000 511737 www.supersolidaria.gov.co Correo electrónico: cau@supersolidaria.gov.co NIT: 830.053.043 5 - Bogotá D.C., Colombia 1100 Página 2 de 2 Así mismo, es preciso tener en cuenta que las reservas legales como los fondos de reservas patrimoniales, tal como se lo manifestamos anteriormente, son de carácter permanente y no se les puede modificar su destinación. No obstante, las reservas y fondos creadas por la asamblea general pueden ser modificadas por dicho órgano de administración, pero su destinación deberá ser igualmente, para una reserva de carácter patrimonial y permanente, sin llegar a afectar las reserva para protección de aportes, el fondo de revalorización de aportes y el fondo de amortización de aportes. 3. ¿Qué tratamiento pueden tener los Fondos Especiales creados de los excedentes no operacionales que se acumulan año tras año, se pueden capitalizar? En relación con este punto, le manifestamos que se presume que una organización asociativa solidaria no tiene ánimo de lucro cuando cumpla los siguientes requisitos: No repartir las reservas sociales y en caso de liquidación el remante patrimonial e igualmente que se destine los excedentes de acuerdo con lo estipulado en la ley (artículo 4º de la Ley 79 de 1988) Acorde con lo anterior, el artículo 10 ibídem establece que cuando las cooperativas obtengan excedentes de operaciones efectuadas con terceros, éstos serán llevados a un fondo especial patrimonial no susceptible de repartición. En este orden de ideas, y tal como se ha venido informando las reservas y los fondos patrimoniales son de carácter permanente, a excepción de la reserva para protección de aportes que se aplica para compensar pérdidas de ejercicios anteriores, el fondo de revalorización de aportes que se aplica para capitalizar con el propósito de reconocer la pérdida del poder de los aportes y el fondo de amortización de aportes que es para amortizar o comprar aportes sociales en igualdad de condiciones a todos los asociados. De tal suerte que lo único que le corresponde a los asociados del patrimonio de una entidad del sector solidario, son los aportes sociales, los cuales son un capital de riesgo, es decir, que en caso de pérdida de los mismos cada uno de los asociados participa proporcionalmente en dicha pérdida. Por unas entidades solidarias confiables Carrera 7° No. 31-10 Piso 11. PBX (1) 489 50 09. FAX - Extensión 125 Línea gratuita 018000 511737 www.supersolidaria.gov.co Correo electrónico: cau@supersolidaria.gov.co NIT: 830.053.043 5 - Bogotá D.C., Colombia