El Estado de Flujos de Efectivo

Anuncio

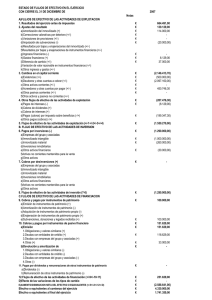

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios representativos de efectivo y otros activos líquidos equivalentes, clasificando los movimientos por actividades e indicando la variación neta de dicha magnitud en el ejercicio. Efectivos y otros activos líquidos son: • • • Tesorería: Caja, Depósitos Bancarios a la vista y Medios líquidos equivalentes. Instrumentos Financieros convertibles en efectivo y que en el momento de su adquisición, su vencimiento no fuera superior a tres meses. Los descubiertos ocasionales cuando formen parte integrante de la gestión del efectivo de la empresa. Estado de Flujos de Efectivo o CASH-FLOWS EFE y NIC-7 Actividades de explotación Actividades de inversión Actividades de financiación Métodos Directo e Indirecto Confección estado de origen y aplicación de fondos Ajustes y correcciones Cuadro de Financiación (Variación Circulante) (Aplicaciones y ) (Orígenes de fondos) ACTIVIDADES DE EXPLOTACIÓN Indicador clave de fondos líquidos generados para: Reembolsar los préstamos. Mantener la capacidad de explotación de la empresa. Pagar dividendos. Realizar nuevas inversiones sin recurrir a fuentes externas de financiación. Pronosticar los flujos de efectivo futuros de las actividades. Flujos de efectivo de las actividades de explotación: Actividades que constituyen la principal fuente de ingresos de la empresa. Otras actividades que no puedan ser calificadas como de inversión o financiación. ACTIVIDADES DE EXPLOTACIÓN El resultado del ejercicio antes de impuestos será objeto de corrección para: Eliminar gastos e ingresos que no hayan producido movimiento de efectivo. Incorporar transacciones de ejercicios cobradas o pagadas en el actual. anteriores ACTIVIDADES DE EXPLOTACIÓN Se clasificarán separadamente: Ajustes para eliminar: Correcciones valorativas (amortizaciones, previsiones, etc..) Operaciones que deban clasificarse como actividades de inversión o financiación por venta de inmovilizado o instrumento financiero. Remuneración de activos y pasivos financieros. El descuento de papel comercial, o el anticipo por cualquier otro tipo de acuerdo del importe de las ventas a clientes se tratará como un cobro a clientes que se ha adelantado en el tiempo. Cambios en el capital corriente con origen en una diferencia en el tiempo entre la corriente real de bienes y servicios y su corriente monetaria. Flujos de efectivo por intereses, incluidos los contabilizados como mayor valor de los activos, y cobros de dividendos. Flujos de efectivo por impuesto sobre beneficios. ACTIVIDADES DE INVERSIÓN Los flujos de efectivo procedentes de estas actividades provienen de la adquisición, enajenación o abandono de activos a largo plazo, así como de otras inversiones no incluidas en el efectivo y los equivalentes de efectivo. ACTIVIDADES DE INVERSIÓN Adquisición activos no corrientes. Adquisición inmovilizados materiales, intangibles, etc.. Adquisición Inversiones Inmobiliarias. Adquisición Inversiones Financieras. ACTIVIDADES DE INVERSIÓN Cobros por enajenación de inmovilizado y otros activos a largo plazo. Cobros por venta y reembolso de instrumentos de pasivo de capital emitidos por otras empresas. Préstamos a terceros y reembolso de estos préstamos. ACTIVIDADES DE FINANCIACIÓN Los flujos de efectivo procedentes de estas actividades son los que producen cambios en el tamaño y composición de los fondos propios y de los préstamos tomados por parte de la empresa. ACTIVIDADES DE FINANCIACIÓN Movimientos líquidos de pasivos no comerciales. Captación de fondos de socios. Recursos concedidos por entidades financieras o terceros en forma de préstamos u otros instrumentos de financiación. Pagos por prestamos. devolución o amortización Pagos a accionistas en concepto de dividendos. de MÉTODOS PARA LA PRESENTACIÓN DE LOS FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN Método directo La NIC 7 aconseja que se utilice el método directo porque suministra información que puede ser útil en la estimación de los FE futuros, lo cual no permite el método indirecto. Método indirecto El adoptado según NUEVO PLAN GENERAL DE CONTABILIDAD DIFERENCIAS ENTRE LOS MÉTODOS DIRECTO E INDIRECTO DIRECTO Presenta por separado las principales categorías de cobros y pagos en términos brutos, aunque se permite la presentación de ciertos flujos de efectivo en términos netos. DIFERENCIAS ENTRE LOS MÉTODOS DIRECTO E INDIRECTO INDIRECTO Partiendo del beneficio o pérdida neto se adicionan o restan, según proceda, las transacciones no monetarias, todo tipo de partidas de pago diferido y devengos que son la causa de cobros y pagos en el pasado o en el futuro, así como las partidas de pérdidas o ganancias asociadas con flujos de efectivo de actividades clasificadas como de inversión o financiación. MÉTODO DIRECTO (Recomendado por las NIC) Ingresos Exteriores + De Explotación + Financieros Menos Costes Corrientes + + + + + Consumos Explotación Personal Otros Gastos Gastos Financieros Impuesto s/ Sociedades (neto) +/- Variaciones de Circulante TESORERIA GENERADA POR LAS OPERACIONES (TGO) MÉTODO INDIRECTO (Seguido por el nuevo PGC) Resultados del Ejercicio: (BAI) + Cargos que no suponen mov. de fondos Dotaciones Amortizaciones Dotaciones Provisión Pensiones Pérdidas Venta Inmovilizado Dotaciones Provisión Insolvencias Tráfico +/- Impuesto s/ Bº diferido y/o anticipado - Ingresos que no suponen mov. de fondos Subvenciones Traspasada a Resultados Beneficio Venta Inmovilizado Provisión Insolvencias Tráfico Aplicada +/- Variaciones de Circulante TESORERIA GENERADA POR LAS OPERACIONES (TGO) ESTADO FLUJOS DE EFECTIVO FORMULACIÓN A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN. B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN. C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN. D) EFECTO DE LAS VARIACIONES DE LOS TIPOS DE CAMBIO. ESTADO FLUJOS DE EFECTIVO FORMULACIÓN Cobros y pagos de activos y pasivos financieros de rotación elevada, podrán presentarse netos, informando en la memoria. Rotación elevada si plazo desde fecha adquisición y vencimiento no supera los 6 meses. Flujos en moneda extranjera se convertirán al tipo de cambio vigente en la fecha, también puede utilizarse media ponderada del tipo de cambio si hay gran volumen de transacciones. ESTADO FLUJOS DE EFECTIVO FORMULACIÓN Se debe informar del efectivo no disponible si su importe es significativo. Si existe cobertura contable, los flujos se incorporan en la misma partida cubierta, indicando en la memoria este efecto. En caso de acciones interrrumpidas, se detallarán los flujos de las distintas actividades en la memoria. ESTADO FLUJOS DE EFECTIVO FORMULACIÓN Respecto a las transacciones no monetarias, se informará en la memoria de las actividades de inversión y financiación significativas. En caso de adquisición o venta de un negocio o parte, el efectivo y otros medios líquidos figurará en una partida única denominada “Unidad de negocio”. Si existen “deudas con características especiales”, los flujos de efectivo se incluirán en las actividades de financiación con dicha denominación. ESTADO FLUJOS DE EFECTIVO A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN 1. Resultado del ejercicio antes de impuestos. 2. Ajustes del resultado. a) Amortización del inmovilizado (+). b) Correcciones valorativas por deterioro (+/-). c) Variación de provisiones (+/-). d) Imputación de subvenciones (-) e) Resultados por bajas y enajenaciones del inmovilizado (+/-). f) Resultados por bajas y enajenaciones de instr.financieros (+/-). g) Ingresos financieros (-). h) Gastos financieros (+). i) Diferencias de cambio (+/-). j) Variación de valor razonable en instrumentos financieros (+/-). k) Otros ingresos y gastos (-/+). ESTADO FLUJOS DE EFECTIVO 3. Cambios en el capital corriente. a) Existencias (+/-). b) Deudores y otras cuentas a cobrar (+/-). c) Otros activos corrientes (+/-). d) Acreedores y otras cuentas a pagar (+/-). e) Otros pasivos corrientes (+/-). f) Otros activos y pasivos no corrientes (+/-). 4. Otros flujos de efectivo de las actividades de explotación. a) Pagos de intereses (-). b) Cobros de dividendos (+). c) Cobros de intereses (+). d) Cobros (pagos) por impuesto sobre beneficios (+/-). e) Otros pagos (cobros) (-/+) 5. Flujos de efectivo de las activ. de explotación (+/-1+/-2+/-3+/-4) ESTADO FLUJOS DE EFECTIVO B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN 6. Pagos por inversiones (-). a) Empresas del grupo y asociadas. b) Inmovilizado intangible. c) Inmovilizado material. d) Inversiones inmobiliarias. e) Otros activos financieros. f) Activos no corrientes mantenidos para venta. g) Otros activos. 7. Cobros por desinversiones (+). a) Empresas del grupo y asociadas. b) Inmovilizado intangible. c) Inmovilizado material. d) Inversiones inmobiliarias. e) Otros activos financieros. f) Activos no corrientes mantenidos para venta. g) Otros activos. 8. Flujos de efectivo de las actividades de inversión (7-6) ESTADO FLUJOS DE EFECTIVO C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN 9. Cobros y pagos por instrumentos de patrimonio. a) Emisión de instrumentos de patrimonio (-). b) Amortización de instrumentos de patrimonio (-). c) Adquisición de instrumentos de patrimonio propio (-). d) Enajenación de instrumentos de patrimonio propio (+). e) Subvenciones, donaciones y legados recibidos (+). 10. Cobros y pagos por instrumentos de pasivo financiero. a) Emisión 1. Obligaciones y otros valores negociables (+). 2. Deudas con entidades de crédito (+). 3. Deudas con empresas del grupo y asociadas (+). 4. Otras deudas (+). b) Devolución y amortización de 1. Obligaciones y otros valores negociables (-). 2. Deudas con entidades de crédito (-). 3. Deudas con empresas del grupo y asociadas (-). 4. Otras deudas (-). ESTADO FLUJOS DE EFECTIVO 11. Pagos por dividendos y remuneraciones de otros instrumentos de patrimonio. a) Dividendos (-). b) Remuneración de otros instrumentos de patrimonio (-). 12. Flujos de efectivo de las actividades de financiación (+/-9+/-10-11) D) EFECTO DE LAS VARIACIONES DE LOS TIPOS DE CAMBIO E) AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES (+/-5+/-8+/-12+/- D) Efectivo o equivalentes al comienzo del ejercicio. Efectivo o equivalentes al final del ejercicio. LOS ASIENTOS DE AJUSTE Y ELIMINACION Los asientos de eliminación sirven para “cancelar” extracontablemente (a efectos únicamente de preparar el EOAF) determinadas operaciones contabilizadas por la empresa que no generan un origen y aplicación de fondos real. De no eliminarlas causarían distorsionador sobre el EOAF. un efecto LOS ASIENTOS DE AJUSTE Y ELIMINACION Deben eliminarse, sin excepción, todas las transacciones que no han representado operaciones con el mundo exterior a la empresa, es decir, que no han correspondido a transacciones reales de mercado, y que por tanto no implicarán ni cobros ni pagos. Básicamente las operaciones ordinarias consisten en: LOS ASIENTOS DE AJUSTE Y ELIMINACION Ajustes para recoger los flujos derivados del reparto del beneficio del ejercicio anterior. Ajustes para el cálculo de los recursos de las operaciones por el beneficio del ejercicio actual: dotación amortizaciones correcciones valorativas variación provisiones resultados por baja o venta inmovilizado ingresos y/o gastos a distribuir diferencias de cambio variaciones de valor razonable otros ingresos y gastos que no muevan fondos Ajustes para las partidas de deudas a largo plazo como actividades de financiación y/o de inversión. CORRECCIONES Y/O AJUSTES MÁS HABITUALES 1. Corrección distribución resultados ejercicio anterior 2. Dotación a la amortización del inmovilizado intangible y material 3. Dotación provisiones depreciación activo no corriente 4. Dotación provisiones pasivo no corriente 5. Beneficio o pérdida por venta inmovilizado 6. Traspaso a resultados de subvenciones en capital 7. Diferencias positivas de cambio en cuentas a largo 8. Impuesto s/beneficios diferidos CORRECCIONES Y/O AJUSTES MÁS HABITUALES 9. Impuesto s/beneficios anticipados 10. Traspaso deudas de l/p a c/p y viceversa 11. Ampliación de capital con cargo a reservas 12. Ampliación de capital con cargo a obligaciones o préstamos l/p 13. Aplicación valor razonable instrumentos financieros en valores para la venta l/p 14. Aplicación valor razonable instrumentos financieros en valores para negociar c/p 15. Correcciones a las provisiones de tráfico 16. Variación saldos de circulante (neto de provisiones) CORRECCIONES Y/O AJUSTES MÁS HABITUALES ASIENTOS CORRECTORES LAS CONTRAPARTIDAS DE LAS CORRECCIONES SE EFECTÚAN EN LA CUENTA DE PÉRDIDAS Y GANANCIAS YA QUE SE PARTE DE UN BALANCE CERRADO CON LA CUENTA DE EXPLOTACIÓN YA REGULARIZADA A LA CUENTA 129 “RESULTADOS DEL EJERCICIO” 1.- DISTRIBUCIÓN DE RESULTADOS DEL EJERCICIO ANTERIOR RESERVA LEGAL RESERVA VOLUNTARIA DIVIDENDOS a PÉRDIDAS Y GANANCIAS N-1 2.- DOTACIÓN AMORTIZACIONES INMOVILIZADO AMORT. ACUM.INMOV.INTANGIBLE AMORT. ACUM.INMOV.MATERIAL a PÉRDIDAS Y GANANCIAS CORRECCIONES Y/O AJUSTES MÁS HABITUALES ASIENTOS CORRECTORES 3.- DOTACIÓN PROVISIONES DEPRECIACIÓN ACTIVO NO CORRIENTE PROVISIÓN INMOV.INTANGIBLE PROVISIÓN INMOV.MATERIAL PROVISIÓN INMOV.FINANCIERO a PÉRDIDAS Y GANANCIAS 4.- DOTACIÓN PROVISIONES PASIVO NO CORRIENTE PROVISIONES PASIVO NO CORRIENTE a PÉRDIDAS Y GANANCIAS CORRECCIONES Y/O AJUSTES MÁS HABITUALES ASIENTOS CORRECTORES 5.- BENEFICIO O PÉRDIDA POR VENTA DE INMOVILIZADO INMOVILIZADO VENDIDO BENEFICION POR VENTA a a a AMORT.ACUM.INMOVILIZADO PÉRDIDA POR VENTA FONDOS OBTENIDOS (IMPORTE COBRADO) 6.- TRASPASO A RESULTADOS DE SUBVENCIONES EN CAPITAL PÉRDIDAS Y GANANCIAS a SUBVENCIONES EN CAPITAL CORRECCIONES Y/O AJUSTES MÁS HABITUALES ASIENTOS CORRECTORES 7.- DIFERENCIAS POSITIVAS DE CAMBIO EN CUENTAS A LARGO PÉRDIDAS Y GANANCIAS a DEUDORES O ACREEDORES 8.- IMPUESTO S/BENEFICIOS DIFERIDOS POR LEASINGS PASIVOS POR DIFERENCIAS TEMPORARIAS IMPONIBLES (479) a PÉRDIDAS Y GANANCIAS 9.- IMPUESTO S/BENEFICIOS ANTICIPADOS POR PÉRDIDAS PÉRDIDAS Y GANANCIAS a ACTIVO POR IMPUESTO DIFERIDO (474) CORRECCIONES Y/O AJUSTES MÁS HABITUALES ASIENTOS CORRECTORES 10.- TRAPASO DEUDAS L/P A C/P Y VICEVERSA DEUDAS C/P a PRÉSTAMOS L/P PRÉSTAMOS L/P a DEUDAS C/P 11.- AMPLIACIÓN DE CAPITAL CON CARGO A RESERVAS CAPITAL SOCIAL a RESERVAS VOLUNTARIAS CORRECCIONES Y/O AJUSTES MÁS HABITUALES ASIENTOS CORRECTORES 12.- AMPLIACIÓN PRÉSTAMOS L/P DE CAPITAL CAPITAL SOCIAL CON a CARGO A OBLIGACIONES O OBLIGACIONES O PRÉSTAMOS L/P 13.- APLICACIÓN VALOR RAZONABLE INSTRUMENTOS FINANCIEROS EN VALORES PARA LA VENTA L/P INSTRUMENTOS FINANCIEROS a PATRIMONIO REVALORIZADO Ó PATRIMONIO DEPRECIADO a INSTRUMENTOS FINANCIEROS CORRECCIONES Y/O AJUSTES MÁS HABITUALES ASIENTOS CORRECTORES 14.- APLICACIÓN VALOR RAZONABLE INSTRUMENTOS FINANCIEROS EN VALORES PARA NEGOCIAR C/P BENEFICIO INST.FINANC.VALOR RAZONABLE a PATRIMONIO REVALORIZADO Ó PATRIMONIO DEPRECIADO a PÉRD. INST.FINANC.VALOR RAZONABLE 15.-CORRECCIONES PROVISIONES (CLIENTES, DEUDORES, EXISTENCIAS, ETC) PROVISIÓN........ a PÉRDIDAS Y GANANCIAS Ó PÉRDIDAS Y GANANCIAS a PROVISIÓN................. MUCHAS GRACIAS POR SU ATENCIÓN SIEMPRE A SU DISPOSICIÓN