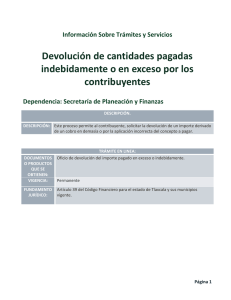

devolución de cantidades pagadas indebidamente. procedimiento y

Anuncio

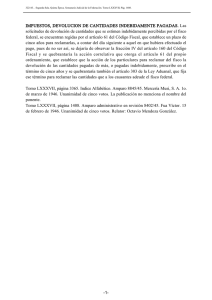

2000563. 1a. LXXVII/2012 (10a.). Primera Sala. Décima Época. Semanario Judicial de la Federación y su Gaceta. Libro VII, Abril de 2012, Pág. 868. DEVOLUCIÓN DE CANTIDADES PAGADAS INDEBIDAMENTE. PROCEDIMIENTO Y PLAZO PARA LA PRESCRIPCIÓN DE LA SOLICITUD RELATIVA, CONFORME A LOS ARTÍCULOS 22 Y 146 DEL CÓDIGO FISCAL DE LA FEDERACIÓN (LEGISLACIÓN VIGENTE EN 2004). Del artículo 22 del código citado, se advierte que sólo las autoridades fiscales tienen la obligación de devolver las cantidades pagadas indebidamente, así como las que procedan acorde con las leyes fiscales; y, que la solicitud de devolución debe contener los datos necesarios para realizarla y presentarse ante la autoridad fiscal competente, la cual deberá efectuarse en un plazo de 40 días, o tratándose de personas morales que dictaminan sus estados financieros, el plazo de entrega de la devolución será de 25 días. De lo anterior se sigue que la solicitud de devolución de las cantidades pagadas indebidamente debe presentarse ante la autoridad fiscal y que la obligación de devolverlas prescribe en los mismos términos que el crédito fiscal. Ahora bien, el citado artículo 146 establece que el crédito fiscal se extingue por prescripción en el término de 5 años, ya sea a favor del contribuyente o de la autoridad, el cual inicia a partir de la fecha en que legalmente pudo haberse exigido y se interrumpe con cada gestión de cobro que se notifique al deudor, o que éste reconozca expresa o tácitamente la existencia del crédito. De lo anterior se concluye que los artículos referidos establecen la obligación de las autoridades fiscales de devolver las cantidades pagadas indebidamente; el procedimiento que deberán seguir para su devolución (la solicitud deberá ser presentada con todos los datos ante la autoridad fiscal competente); el plazo para la prescripción del derecho del contribuyente y la forma en que se interrumpe éste. Amparo directo en revisión 2891/2011. United Airlines, Inc. (Sucursal México). 1o. de febrero de 2012. Unanimidad de cuatro votos. Ausente: Jorge Mario Pardo Rebolledo. Ponente: José Ramón Cossío Díaz. Secretaria: Dolores Rueda Aguilar. -1-