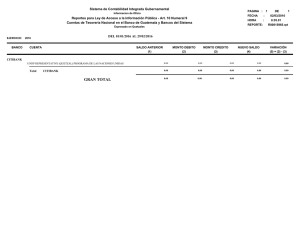

conciliación bancaria

Anuncio

COLEGIO PABLO NERUDA MANUAL DE PROCESO MISIONAL GESTIÓN ACADEMICA “Formamos Ciudadanos Con Calidad, Respeto Y Tolerancia” GUIA Versión: 2 Fecha: 2014-01-12 GUIAS, TALLERES Y EVALUACIONES FECHA GA-F29 TALLER X EVALUACION DOCENTE: GLADYS NUBIA PEÑARANDA TORRADO AREA/ASIGNATURA:CONTABILIDAD ESTUDIANTE: GRADO:11 CALIFICACIÓN: SEDE: PABLO NERUDA CONCILIACIÓN BANCARIA La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el banco suministra por medio del extracto bancario. Las empresas tiene un libro auxiliar de bancos en el cual registra cada uno de los movimientos hechos en una cuenta bancaria, como son el giro de cheques, consignaciones, notas debito, notas crédito, anulación de cheques y consignaciones, etc. La entidad financiera donde se encuentra la respectiva cuenta, hace lo suyo llevando un registro completo de cada movimiento que el cliente (la empresa), hace en su cuenta. Mensualmente, el banco envía a la empresa un extracto en el que se muestran todos esos movimientos que concluyen en un saldo de la cuenta al último día del respectivo mes. Por lo general, el saldo del extracto bancario nunca coincide con el saldo que la empresa tiene en sus libros auxiliares, por lo que es preciso identificar las diferencias y las causas por las que esos valores no coinciden. El proceso de verificación y confrontación, es el que conocemos como conciliación bancaria, proceso que consiste en revisar y confrontar cada uno de los movimientos registrados en los auxiliares, con los valores contenidos en el extracto bancario para determinar cual es la causa de la diferencia. Entre las causas más comunes que conllevan a que los valores de los libros auxiliares y el extracto bancario no coincidan, tenemos: - Cheques girados por la empresa y que no han sido cobrados por el beneficiario del cheque. - Consignaciones registradas en los libros auxiliares pero que el banco aun no las ha abonado a la cuenta de la empresa. COLEGIO PABLO NERUDA MANUAL DE PROCESO MISIONAL GESTIÓN ACADEMICA “Formamos Ciudadanos Con Calidad, Respeto Y Tolerancia” GUIA Versión: 2 Fecha: 2014-01-12 GUIAS, TALLERES Y EVALUACIONES FECHA GA-F29 TALLER X EVALUACION DOCENTE: GLADYS NUBIA PEÑARANDA TORRADO AREA/ASIGNATURA:CONTABILIDAD ESTUDIANTE: GRADO:11 CALIFICACIÓN: SEDE: PABLO NERUDA - Notas debito que el banco ha cargado a la cuenta bancaria y que la empresa no ha registrado en su auxiliar. - Notas crédito que el banco ha abonado a la cuenta de la empresa y que ésta aun no las ha registrado en sus auxiliares. - Errores de la empresa al memento de registrar los conceptos y valores en el libro auxiliar. - Errores del banco al liquidar determinados conceptos. Para realizar la conciliación, lo más cómodo y seguro, es iniciar tomando como base o punto de partida, el saldo presente en el extracto bancario, pues es el que oficialmente emite el banco, el cual contiene los movimientos y estado de la cuenta, valores que pueden ser más confiables que los que tiene la empresa. En este orden de ideas, la estructura de la conciliación bancaria podría ser: Saldo del extracto bancario: XXX (-) Cheques pendientes de cobro: XXX (-) Notas crédito no registradas XXX (+) Consignaciones pendientes XXX (+) Notas debito no registradas XXX (±) Errores en el auxiliar = Saldo en libros. XXX XXX Recordemos que en este caso, las notas debito significan una erogación para la empresa, puesto que una nota debito significa un ingreso para quien la emite, que en este caso es el COLEGIO PABLO NERUDA MANUAL DE PROCESO MISIONAL GESTIÓN ACADEMICA “Formamos Ciudadanos Con Calidad, Respeto Y Tolerancia” GUIA Versión: 2 Fecha: 2014-01-12 GUIAS, TALLERES Y EVALUACIONES FECHA GA-F29 TALLER X EVALUACION DOCENTE: GLADYS NUBIA PEÑARANDA TORRADO AREA/ASIGNATURA:CONTABILIDAD ESTUDIANTE: GRADO:11 CALIFICACIÓN: SEDE: PABLO NERUDA banco, quien bien la puede emitir por el cobro de la cuota de manejo de la cuenta, por la chequera, etc. Las notas crédito significan un ingreso para la empresa, puesto que una nota crédito significa un egreso para quien la emite, es decir el banco, el cual la puede emitir por pago de intereses, por ejemplo. En el caso de los errores, se restan los que disminuyen en los auxiliares, y se suman aquellos que suman en los auxiliares, de esta forma, partiendo del saldo del extracto, se llega al saldo que figura en el auxiliar. Una vez identificados los conceptos y valores que causan la diferencia, se procede a realizar los respectivos ajustes, con el objetivo de corregir las inconsistencias y los errores encontrados. En la eventualidad que el error sea del banco (algo que no es común), se debe hacer la respectiva reclamación, y si se trata de un valor considerable, entonces se debe proceder a contabilizar esta reclamación que es un derecho a favor de la empresa, y como tal se debe contabilizar. La conciliación no busca que ningún momento “legalizar” los errores; la conciliación bancaria es un mecanismo que permite identificar las diferencias y sus causas, para luego proceder a realizar los respectivos ajustes y correcciones. EMPRESA X Y CONCILIACION BANCARIA A AGOSTO 30 DE 2006 ENTIDAD FINANCIERA: BANCO01 CTA.CTE. # 075121-6999-5821 COLEGIO PABLO NERUDA MANUAL DE PROCESO MISIONAL GESTIÓN ACADEMICA “Formamos Ciudadanos Con Calidad, Respeto Y Tolerancia” GUIA Versión: 2 Fecha: 2014-01-12 GUIAS, TALLERES Y EVALUACIONES FECHA GA-F29 TALLER X EVALUACION DOCENTE: GLADYS NUBIA PEÑARANDA TORRADO AREA/ASIGNATURA:CONTABILIDAD ESTUDIANTE: GRADO:11 CALIFICACIÓN: SEDE: PABLO NERUDA SALDO EN EXTRACTO 19.113.571,65 SALDO EN LIBROS (21.913.862,65) Mas: Diferencia saldo a Dic.31/04 MAS: CHEQUES X COBRAR - Ver Relación CONSIGNACIONES NO CONTABILIZADAS INTERESES RECIBIDOS NO CONTABILIZADOS MENOS: 4 X 1000 NO CONTABILIZADO RETENCION NO CONTABLILIZADA GASTOS BANCARIOS NO CONTABILIZADOS Cheque cobrado y no contab. Abr.5/04 ch.1954 TOTAL VALORES NO CONTABILIZADOS Menos:Consig.contab.pero no regist.en el banco - Consignacion no contab.mar.9/04 - Consignacion no contab.mar.29/04 - Consig.descuentos Bogota mar/04 - Restaurante varios - Abr.10/04 - Reinaldo suarez - Consig.varias abr.13/04 - Rosaura Montes - Celular, may.7/04 - Pedro Puentes - aportes extraordinarios may.18/04 - Restaurante varios - May.21/04 - Rita cuartas, may.29/04 Total Consignaciones no registradas por el Banco SUMAS IGUALES 97.824,00 10.830.616,00 3.780.069,00 230.000,00 250.000,00 85.000,00 25.000,00 (373.414,00) 14.827.271,00 (103.000,00) (103.000,00) (11.100.724,00) (200.000,00) (170.000,00) (103.000,00) (80.000,00) (150.000,00) (115.000,00) (12.124.724,00) 19.113.571,65 (19.113.491,65) COLEGIO PABLO NERUDA MANUAL DE PROCESO MISIONAL GESTIÓN ACADEMICA “Formamos Ciudadanos Con Calidad, Respeto Y Tolerancia” GUIA Versión: 2 Fecha: 2014-01-12 GUIAS, TALLERES Y EVALUACIONES FECHA GA-F29 TALLER X EVALUACION DOCENTE: GLADYS NUBIA PEÑARANDA TORRADO AREA/ASIGNATURA:CONTABILIDAD ESTUDIANTE: GRADO:11 SEDE: PABLO NERUDA FONDO DE EMPLEADOS DE MOLINOS ROA S.A. FEMROA RELACION CHEQUES PENDIENTES DE COBRO MES DICIEMBRE DE 2006 FECHA CONCEPTO VALOR 11/12/2006 1 22.500,00 11/12/2006 2 79.000,00 20/12/2006 3 346.930,00 20/12/2006 4 225.000,00 28/12/2006 5 1.957.175,00 29/12/2006 6 134.090,00 29/12/2006 7 128.316,00 29/12/2006 8 618.598,00 29/12/2006 9 394.482,00 29/12/2006 10 130.100,00 29/12/2006 11 566.792,00 29/12/2006 12 176.800,00 29/12/2006 13 825.077,00 29/12/2006 14 977.519,00 29/12/2006 15 525.125,00 29/12/2006 16 1.096.936,00 29/12/2006 17 630.882,00 2912/2006 18 257.362,00 29/12/2006 19 1.613.932,00 29/12/2006 20 124.000,00 TOTAL CHEQUES X COBRAR 10.830.616,00 CONSIGNACIONES NO CONTABILIZADAS 05/12/2006 07/12/2006 19/12/2006 27/12/2006 27/12/2006 TOTAL CONSIGN. NO CONTAB. 690.000,00 600.000,00 2.428.647,00 PAGO NO 30.711,00 APLICADO PAGO NO 30.711,00 APLICADO 3.780.069,00 CALIFICACIÓN: COLEGIO PABLO NERUDA MANUAL DE PROCESO MISIONAL GESTIÓN ACADEMICA “Formamos Ciudadanos Con Calidad, Respeto Y Tolerancia” GUIA Versión: 2 Fecha: 2014-01-12 GUIAS, TALLERES Y EVALUACIONES FECHA GA-F29 TALLER X EVALUACION DOCENTE: GLADYS NUBIA PEÑARANDA TORRADO AREA/ASIGNATURA:CONTABILIDAD ESTUDIANTE: GRADO:11 CALIFICACIÓN: SEDE: PABLO NERUDA NOTAS DEBITO Y CRÉDITO Las notas débito y crédito son documentos o comprobantes que las empresas hacen para realizar un ajuste a una cuenta de terceros, ya sea por errores o por el cambio de condiciones que generan un mayor o menor valor de la respectivo cuenta. Nota debito: Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta. Nota crédito: Es el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota. Algunos casos en que se emplea la nota crédito pueden ser por: avería de productos vendidos, rebajas o disminución de precios, devoluciones o descuentos especiales, o corregir errores por exceso en la facturación. La nota crédito disminuye la deuda o el saldo de la respectiva cuenta. Desde el punto de vista de la empresa, la nota debito significa un ingreso para ésta, y la nota crédito significa una erogación. Por ejemplo, si se le cobran intereses a un cliente por incurrir en mora en el pago de sus obligaciones, la empresa emite una nota debito por el valor de los intereses, intereses que son un ingreso financiero para la empresa. En este caso, para el cliente la nota debito se convierte en un egreso puesto que con ella se le esta causando un cobro de intereses. Caso contrario, si por error, al cliente se le cobró por las mercancías que se le vendieron, un valor mayor al real, la empresa emite una nota crédito mediante la cual disminuye la deuda del cliente por el valor cobrado en exceso. Esta nota crédito es una erogación para la empresa puesto que se debe disminuir el valor que inicialmente se registró como venta. Desde el punto de vista del cliente, como su obligación se disminuye con la nota crédito, COLEGIO PABLO NERUDA MANUAL DE PROCESO MISIONAL GESTIÓN ACADEMICA “Formamos Ciudadanos Con Calidad, Respeto Y Tolerancia” GUIA Versión: 2 Fecha: 2014-01-12 GUIAS, TALLERES Y EVALUACIONES FECHA GA-F29 TALLER X EVALUACION DOCENTE: GLADYS NUBIA PEÑARANDA TORRADO AREA/ASIGNATURA:CONTABILIDAD ESTUDIANTE: GRADO:11 CALIFICACIÓN: SEDE: PABLO NERUDA ésta se convierte en un ingreso en la medida en que disminuye el valor de las mercancías que adquirió inicialmente a un mayor valor. En la Conciliación bancaria, es común confundirse con el concepto de la nota debito y crédito, puesto que el banco envía a al empresa propietaria de una cuenta de ahorros o corriente, una nota debito y la confundimos como un ingreso para la empresa, pero en realidad lo que el banco ha hecho con esa nota debito es disminuir el saldo de la cuenta bancaria por conceptos como la cuota de manejo, que es un ingreso para el banco (Recordemos que la nota debito es un ingreso sólo para quien la emite, para el que la recibe es un egreso). En el caso de las cuentas bancarias, la nota crédito que emite el banco, sí es un ingreso para la empresa, puesto que con ésta el banco ha consignado en la cuenta valores como por ejemplo los intereses ganados por el dinero depositado en la cuenta. (Caso contrario a la nota debito, la nota crédito es un egreso para quien la emite y un ingreso para quien la recibe).