xxx cap I.qxp

Anuncio

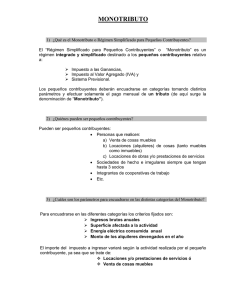

A N E XO DE A C T UA L I Z AC I Ó N - M AYO 2012 Colección Práctica Impuestos | Monotributo M. Josefina Bavera Cristián M. Monetto EXCLUSIÓN DE PLENO DERECHO LA AFIP, A TRAVÉS DE RESOLUCIÓN 3328, REGLAMENTA LAS CAUSALES QUE PROVOCAN LA EXCLUSIÓN DEL RÉGIMEN SIMPLIFICADO. RG (AFIP) 3328, BO 11/05/2011 PARA UN USO ÓPTIMO DE LA OBRA, PROCEDER COMO SE INDICA A CONTINUACIÓN: M. Josefina Bavera | Cristián M. Monetto Impuestos | Monotributo Página | 1 REEMPLAZAR EL TÍTULO “CAUSALES DE EXCLUSIÓN” (PÁGINAS 115 A 118) POR LO SIGUIENTE: CAUSALES DE EXCLUSIÓN Ingresos brutos obtenidos en los últimos 12 meses inmediatos anteriores a la obtención de cada nuevo ingreso bruto -considerando al mismo- Cuando las locaciones o prestaciones de servicios sea la actividad principal Sea mayor a $ 200.000 Cuando las ventas de cosas muebles sea la actividad exclusiva Sea mayor a $ 300.000 Energía eléctrica consumida obtenida en los últimos 12 meses inmediatos anteriores Sea mayor a 20.000 Kw Alquileres devengados en los últimos 12 meses inmediatos anteriores Sea mayor a $ 45.000 Sea mayor a 200 m2 Superficie afectada Causales de exclusión de pleno derecho No se alcance la cantidad mínima de trabajadores en relación de dependencia Venta de cosas muebles Precio unitario máximo Venta de cosas muebles Categoría J K L Empleados IIBB anuales 1 235.000 2 270.000 3 300.000 Superior a $ 2.500 Adquiera bienes o efectúe gastos, de índole personal, por un valor incompatible con los ingresos declarados y en tanto los mismos no se encuentren debidamente justificados por el contribuyente (1) Los depósitos bancarios debidamente depurados resulten incompatibles con los ingresos declarados a los fines de su categorización (2) Hayan perdido su calidad de sujeto pasivo del presente régimen o se hayan realizado importaciones de bienes o servicios en los últimos 12 meses del año calendario Realicen más de 3 actividades simultáneas Posean más de 3 unidades de explotación Realicen la actividad de prestación de servicio o locaciones y se hubieran categorizado como si realizaran venta de cosas muebles Sus operaciones no se encuentren respaldadas por las respectivas facturas o documentos equivalentes correspondientes a las compras, locaciones o prestaciones aplicadas a la actividad, o a sus ventas, locaciones y/o prestaciones El importe de las compras + los gastos inherentes al desarrollo de la actividad de que se trate, efectuados durante los últimos 12 meses, totalicen una suma igual o superior al 80% en el caso de venta de bienes o al 40% en el caso de locaciones y/o prestaciones de servicios, de los ingresos brutos máximos fijados para la categoría "I", o en su caso la "J", "K" o "L" (3) Fuente: Art. 21 del Anexo de la ley 25865. Página | 2 Anexo de Actualización - Mayo 2012 (1) Estarán excluidos de pleno derecho cuando adquieran bienes o realicen gastos de índole personal por un importe igual o superior al monto de los ingresos brutos anuales máximos admitidos para la categoría en la cual estén encuadrados, excepto que dichas adquisiciones o gastos hayan sido pagados con ingresos acumulados en ejercicios anteriores y/o con ingresos adicionales a los obtenidos por las actividades incluidas en el Monotributo que resulten compatibles con el mismo. (2) Registren depósitos bancarios, debidamente depurados, por un importe igual o superior al monto de los ingresos brutos anuales máximos admitidos para la categoría en la cual estén. Excepto que los fondos provengan de: ❚ Ingresos acumulados en ejercicios anteriores provenientes de la actividad por la cual se encuentra adherido al régimen simplificado. ❚ Ingresos adicionales a los obtenidos por las actividades incluidas en el Monotributo que resulten compatibles con el mismo. ❚ Terceras personas, en virtud de que la o las cuentas bancarias utilizadas operan como cuentas recaudadoras o administradoras de fondos de terceros. ❚ El o los cotitulares, cuando se trate de cuentas a nombre del pequeño contribuyente y otra u otras personas. A considerar... El monotributista que resulte notificado de la constatación de cualquiera de las causales de exclusión podrá presentar el descargo (Procedimiento para la Exclusión de Oficio y de Pleno Derecho). En oportunidad de presentar dicho descargo, deberá adjuntar los elementos que considere pertinentes a los fines de demostrar: ========================================================================================= Cuando el pequeño contribuyente demuestre que las adquisiciones, gastos o depósitos constatados provienen de ingresos no declarados obtenidos por la actividad incluida en el monotributo, corresponderá, siempre que el monto total de ingresos no determine la exclusión del régimen, la recategorización de oficio. ========================================================================================= (3) Del total de compras se detraerán los importes correspondientes a las adquisiciones de bienes que sean bienes de uso respecto de las cuales se demuestre que han sido pagadas con ingresos adicionales a los obtenidos por las actividades incluidas en el monotributo, que resulten compatibles con el mismo. A considerar... Los contribuyentes que obtengan ingresos entre $ 200.000 y $ 300.000, para permanecer en el régimen simplificado deberán desarrollar exclusivamente la venta de bienes muebles. M. Josefina Bavera | Cristián M. Monetto Impuestos | Monotributo Página | 3 Cantidad mínima de empleados En el supuesto de que se redujera la cantidad mínima de personal en relación de dependencia exigida para tales categorías, no será de aplicación la exclusión si se recuperara dicha cantidad dentro del mes calendario posterior a la fecha en que se produjo la referida reducción. Pérdida de la condición de sujeto del régimen Recordemos que pueden optar por el régimen simplificado para pequeños contribuyentes: Venta de cosas muebles Personas físicas Que realicen Locación de obra Incluida la actividad primaria Locaciones de servicios Sucesiones indivisas Pequeños contribuyentes En carácter de continuadora de la persona física monotributista -causante- Integrantes de cooperativas de trabajo Sociedades de hecho incluidas en la ley 19550 Sociedades irregulares incluidas en la ley 19550 ☞ En las condiciones establecidas en el Título VI Ver Cooperativas de trabajo Con un máximo de tres socios Siempre y cuando TODOS los socios, por el desarrollo de otras actividades, cumplan con las condiciones para ser pequeños contribuyentes En opinión de... AFIP Un contribuyente que se dedica a vender autos usados a nombre propio por cuenta de terceros lleva a cabo una operatoria que constituye venta y no prestación de servicios, por lo que por superar el precio máximo unitario de venta queda excluido del monotributo. Consulta 07/2004. Bol. AFIP 86. Pág. 1716 Página | 4 Anexo de Actualización - Mayo 2012 En tanto se cumplan concurrentemente las siguientes condiciones: Ingreso bruto obtenido en los 12 meses calendario inmediatos anteriores a la adhesión Locaciones y/o prestaciones de servicios Inferior o igual a $ 200.000 Venta de cosas muebles, incluida la act. primaria Inferior o igual a $ 300.000 Y que los que hubieren superado los $ 200.000 cumplan el requisito de cantidad mínima de personal previsto, para cada caso Locaciones y/o prestaciones de servicios Magnitudes físicas -energía eléctrica y superficie- y alquileres devengados obtenidos en los 12 meses calendario inmediatos anteriores a la adhesión Precio unitario máximo Inferior o igual a: Superficie: 200 m2 Energía eléctrica anual: 20.000 Kw Alquileres devengados anuales: $ 45.000 Venta de cosas muebles, incluida la act. primaria Venta de cosas muebles Cumplidas en su totalidad Inferior o igual a: Superficie: 200 m2 Energía eléctrica anual: 20.000 Kw Alquileres devengados anuales: $ 45.000 Inferior o igual a $ 2.500 No importar cosas muebles y/o servicios durante los últimos 12 meses del año calendario No realizar más de 3 actividades simultáneas o no poseer más de 3 unidades de explotación Cuando se trate de sociedades: Sociedades de hecho y/o irregulares incluidas en la ley 19550 Además La totalidad de los integrantes -individualmente considerados- deberá reunir las condiciones para ingresar al monotributo M. Josefina Bavera | Cristián M. Monetto Impuestos | Monotributo Página | 5 Importación de bienes No configuran causal de exclusión: ❚ Reimportación de mercaderías que previamente hubieran sido exportadas para consumo y que por motivos justificables deban ser reingresadas. ❚ Reimportaciones de mercaderías originadas en sustituciones para compensar envíos por deficiencia de material o de fabricación. ❚ Reimportación de mercaderías exportadas temporalmente para ser sometidas a cualquier perfeccionamiento o beneficio del exterior.