guión para el análisis presupuestario de los ayuntamientos

Anuncio

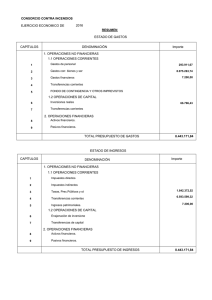

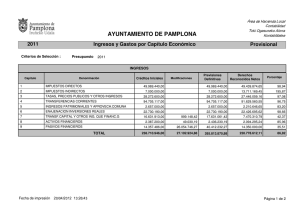

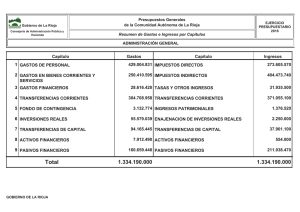

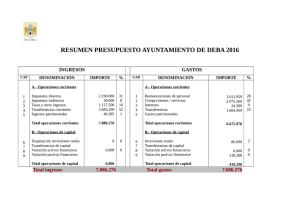

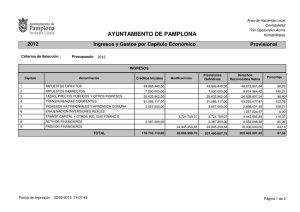

GUIÓN PARA EL ANÁLISIS PRESUPUESTARIO DE LOS AYUNTAMIENTOS INTRODUCCIÓN Podemos definir de manera general que el Presupuesto Municipal Anual es: El documento o programa de ingresos y gastos previstos en un año natural por los gobiernos de los Ayuntamientos. En la mayoría de las ocasiones los Presupuestos Municipales deben ser equilibrados, siendo el criterio a seguir el de, Ingresos igual a Gastos. Sin olvidar que los Presupuestos son el instrumento más importante mediante el cual los gobiernos toman decisiones que afectan de manera directa a los ciudadanos. La estructura de los presupuestos: se divide consecuentemente en 2 grandes bloques: Ingresos y Gastos, que a su vez se dividen en otros 3 bloques con sus respectivos capítulos. INGRESOS: 1. Operaciones Corrientes: con los siguientes capítulos presupuestarios: Capt.1 Impuestos Directos, Capt. 2 Impuestos Indirectos, Capt. 3 Tasas y Otros Ingresos, Capt.4 Transferencias Corrientes y Capt.5 Ingresos Patrimoniales 2. Operaciones de Capital: con los siguientes capítulos presupuestarios: Capt.6 Enajenación Inversiones Reales y Capt.7 Transferencias de Capital. 3. Operaciones Financieras: con los siguientes capítulos presupuestarios: Capt.8 Activos Financieros y Capt.9 Pasivos Financieros. GASTOS: 1. Gastos Corrientes: con los siguientes capítulos presupuestarios: Capt.1 Gastos de Personal, Capt.2 Gastos Corrientes en Bienes y Servicios, Capt. 3 Intereses y Capt.4 Transferencias Corrientes. 2. Operaciones de Capital: Capt. 6 Inversiones Reales y Capt. Transferencias de Capital. 3. Operaciones Financieras: Capt. 8 Activos Financieros y Capt.9 Pasivos Financieros. A la hora de analizar cualquier presupuesto municipal, debemos de comenzar analizando los Ingresos previstos por Capítulos de Ingreso, para continuar con el análisis del Gasto previsto por Capítulos de Gasto. Posteriormente es recomendable analizar de manera sectorial aquellas Áreas de Gobierno (Concejalías), que consideremos apropiadas e interesantes para un mejor conocimiento de las áreas más cercanas al ciudadano como son la educación, sanidad, etc. Una vez tengamos los datos analizados tendremos que compararlos con los datos de presupuestos anteriores realizando un análisis comparativo que nos muestre la evolución presupuestaria de un municipio. 3 ANÁLISIS DE LOS INGRESOS PRESUPUESTARIOS DE LOS AYUNTAMIENTOS Los principales capítulos de ingresos son: Impuestos directos, impuestos indirectos, tasas y otros ingresos; transferencias corrientes; Ingresos patrimoniales; enajenación inversiones reales; transferencias de capital, activos y pasivos financieros. BLOQUE 1 OPERACIONES CORRIENTES Capt. 1 - IMPUESTOS DIRECTOS Dentro de este capítulo podemos distinguir los impuestos cedidos por el Estado (IRPF), de los gestionados por el propio Ayuntamiento (IBI, Impuesto Vehículos Tracción Mecánica, Impuesto incremento valor terrenos y el IAE). 1.1 Impuesto de Renta de la Personas Físicas (IRPF): El Impuesto sobre la Renta de las Personas Físicas es un impuesto directo que grava la renta obtenida durante un año por las personas físicas, y tiene un carácter estatal, el Estado hace una cesión porcentual de las cuotas liquidas recaudadas en el municipio. 1.2 Impuesto de Bienes Inmuebles (IBI): El Impuesto sobre Bienes Inmuebles es un impuesto directo de titularidad municipal que grava el valor catastral de los bienes inmuebles. Este impuesto es popularmente conocido como: “Contribución”. Suele ser la principal partida de los impuestos que recaudan los Ayuntamientos. 1.3 Impuesto sobre vehículos de tracción mecánica: Este impuesto grava la titularidad de los vehículos de tracción 4 mecánica aptos para circular por las vías públicas, cualesquiera que sean su clase y categoría. Serán sujetos pasivos tanto las personas físicas como jurídicas. 1.4 Impuesto incremento valor de los terrenos: Es un impuesto directo que grava el incremento de valor que experimentan los terrenos, y que se pone de manifiesto a consecuencia de la transmisión de la propiedad de los mismos. Este impuesto es popularmente conocido como “plusvalía”. 1.5 Impuesto de Actividades Económicas (IAE): El impuesto de actividades económicas grava el mero ejercicio de una actividad económica, ya sea empresarial, profesional o artística. Capt. 2 - IMPUESTOS INDIRECTOS 2.1 Impuesto del Valor Añadido (IVA): Este impuesto constituye la base del sistema impositivo indirecto. Es un impuesto armonizado en toda la Unión Europea y que recae sobre el consumo. Están sujetos al impuesto: las entregas de bienes y prestaciones de servicios realizados por empresarios o profesionales a título oneroso, con carácter habitual u ocasional. Los Municipios reciben un porcentaje de la recaudación líquida del Impuesto, (excluida la parte cedida a las Comunidades Autónomas.) 2.2 Impuestos Especiales (alcohol, tabaco e hidrocarburos): Son los impuestos que gravan el consumo de determinados bienes. En los Estados miembros de la Unión Europa deben existir impuestos que graven el consumo de: alcohol y bebidas alcohólicas, productos energéticos, electricidad y labores del tabaco. Los 5 Ayuntamientos recogen el importe correspondiente a la cesión por el Estado del porcentaje de la recaudación líquida de los Impuestos Especiales, (excluida la cedida a las Comunidades Autónomas.) 2.3 Impuesto sobre construcciones, instalaciones y obras: Es el impuesto que recoge los ingresos por la realización dentro del término municipal de cualquier construcción, instalación y obra. Capt. 3 - TASAS Y OTROS INGRESOS Aquí se incluyen todas las tasas, precios públicos y contribuciones especiales que abonan los contribuyentes o usuarios, por la realización de una contraprestación municipal, como: ventas, tasas por prestación de servicios públicos, tasas por la utilización del dominio público, etc.… Capt. 4 - TRANSFERENCIAS CORRIENTES Se incluyen los ingresos de naturaleza no tributaria, percibidos por el Ayuntamiento y sus Organismos Autónomos sin contraprestación directa por parte de los mismos, y destinados a financiar operaciones corrientes. La mayor parte de estos ingresos, corresponderá a transferencias del Estado, a través del Fondo Complementario de Financiación, que se dota para la financiación de todos los Ayuntamientos con más de 75.000 habitantes. El F.C.F. lo fija el Ministerio de Economía y Hacienda, sobre la base del acuerdo existente en materia de financiación local 6 con la Federación Española de Municipios (F.E.M). Se fija una cantidad y se remite la liquidación tres años después. Capt. 5 - INGRESOS PATRIMONIALES En este capítulo se recogen todos los ingresos procedentes de rentas de patrimonio del Municipio y sus Organismos Autónomos (si los hubiere) BLOQUE 2 OPERACIONES DE CAPITAL Capt. 6 y 7 - OPERACIONES DE CAPITAL Las operaciones de capital, recogen dos tipos de ingresos: • La enajenación de inversiones reales, en particular, la venta de solares, fincas rústicas y otros terrenos. • Las Transferencias de capital. Recoge los ingresos de naturaleza no tributaria, percibidos por el Ayuntamiento, sin contraprestación directa, destinados a financiar operaciones de capital. Las principales aportaciones se reciben de la Unión Europea (Fondos de cohesión) BLOQUE 3 OPERACIONES FINANCIERAS Capt. 8 y 9 - OPERACIONES FINANCIERAS Las operaciones financieras son consecuencia de créditos solicitados por los Ayuntamientos en la mayoría de las 7 ocasiones para hacer frente al Municipios. 8 endeudamiento de los ANALISIS DEL GASTO PRESUPUESTARIO DE LOS AYUNTAMIENTOS Los principales capítulos de gastos son: gastos de personal, gastos corrientes en bienes y servicios, intereses, transferencias corrientes, inversiones reales, transferencias de capital, activos y pasivos financieros. En el caso del Gasto Presupuestario, además de analizar el gasto en términos absolutos de cada uno de los capítulos es importante para tener una visión mucho más clara, analizar el porcentaje estructural de cada capítulo dentro del presupuesto total de gasto. BLOQUE 1 GASTOS CORRIENTES El gasto corriente de los presupuestos municipales nos muestra los siguientes capítulos: Gasto de Personal, Gastos Corrientes en Bienes y Servicios, Intereses y Transferencias Corrientes. Capítulo 1 Gastos de Personal: Incluye todo tipo de retribuciones e indemnizaciones, en dinero y en especie, a satisfacer por el Ayuntamiento y Organismos Autónomos, cotizaciones sociales a Mutualidades de la Administración Local y la Seguridad Social, planes de pensiones y otras retribuciones de carácter social para todo el personal contratado en el Ayuntamiento independientemente de su relación laboral con este (funcionarios, personal laboral, temporal, personal de confianza) Capítulo 2 Gastos Corrientes y servicios: En este capítulo se contabilizan además de los gastos corrientes, como suministros y materiales, el gasto de servicios o trabajos realizados por otras empresas ajenas al Ayuntamiento (Externalización de servicios y obras) 9 Capítulo 3 Intereses: Capítulo destinado al pago de intereses y demás gastos derivados de todo tipo de operaciones financieras contraídas por el Ayuntamiento o sus Organismos autónomos, así como los gastos de emisión o formalización, modificación o cancelación de cualquier tipo de operación financiera. Capítulo 4 Transferencias Corrientes: En este capítulo se contabiliza los gastos destinados hacer frente a las aportaciones tanto del Ayuntamiento como de los Organismos Autónomos a diferentes entes perceptores (Administración del Estado, Autonómica, Empresa Privada, etc.) con destino a financiar operaciones corrientes. BLOQUE 2 OPERACIONES DE CAPITAL Las operaciones de capital, son aquellas destinadas a la creación de infraestructuras y a la creación o adquisición de bienes de naturaleza inventariable necesarios para el funcionamiento de los servicios y aquellos gastos, que tengan carácter amortizable, además de los créditos necesarios para financiar operaciones de capital, es decir las inversiones reales o la financiación de estas. Capítulo 6 Inversiones Reales: En este capítulo podemos ver la inversión real del ayuntamiento para la creación de nuevos equipamientos e infraestructuras o adquisición de bienes inventariables, pero debemos de tener en cuenta a la hora del análisis, que en algunas ocasiones se trata de gasto ya comprometido de anteriores ejercicios presupuestarios. Capítulo 7 Transferencias de Capital: En este capítulo se refleja el pago de créditos para financiar operaciones de capital, que hayan financiado inversiones reales. 10 BLOQUE 3 OPERACIONES FINANCIERAS Este Capítulo recoge el gasto que realiza el Ayuntamiento y los Organismos Autónomos para la adquisición de activos financieros, para la constitución de depósitos y fianzas que les sean exigidos, y el gasto destinado para la amortización de pasivos financieros. Capítulo 8 Activos Financieros: En este capítulo se refleja el gasto en la adquisición de Activos Financieros, para la constitución de depósitos y fianzas exigidos. Capítulo 9 Pasivos Financieros: En este capítulo se refleja el gasto destinado al pago de amortización de pasivos financieros (deuda). 11 CONCLUSIONES Una vez analizados los Ingresos y Gastos, por capítulos, se pueden comenzar a extraer conclusiones sobre las características y objetivos reales del Presupuesto Municipal. Ejemplo a la hora de valorar un presupuesto municipal, analizando el peso del capítulo 2 de Gastos: “Gastos Corrientes y Servicios” y este nos mostrara, un aumento significativo de este capítulo significaría en la mayoría de las ocasiones un aumento en la externalización de servicios. Al igual que una disminución del capítulo 6 de Gastos “Inversiones Reales” puede significar una recesión en la iniciativa pública a la hora de la inversión. Como se indicaba en la introducción es importante analizar sectorialmente el presupuesto incidiendo en aquellas áreas o concejalías, que puedan ser más significativas para la ciudadanía. El presupuesto de cada área o concejalía se estructura igualmente por capítulos. Finalmente todo análisis presupuestario debe de ir acompañado de gráficos, tablas de Excel, diagramas, etc. Que nos sirvan para poder visualizar con mayor facilidad y claridad los datos del presupuesto y su comparación-evolución con presupuestos anteriores. 12