Principales indicadores macroeconómicos de El Salvador

Anuncio

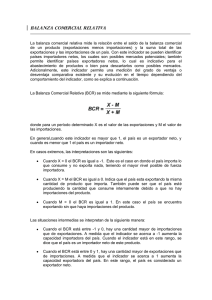

Principales indicadores macroeconómicos de El Salvador Diciembre 2013 Elaborado por: Marco Antonio Orantes Analista financiero morantes@scriesgo.com Tabla de contenido 1. Entorno mundial 1. Entorno mundial .................................................................1 2. Análisis de la plaza local ....................................................1 De acuerdo con el último informe sobre Perspectivas de la Economía Mundial (WEO por sus siglas en ingles), elaborado por el Fondo Monetario Internacional (FMI), el crecimiento económico será de 2,9% al finalizar el 2013. Asimismo, proyecta el 3,7% para el 2014, incrementándose a 3,9% al 2015. 2.1 Producción nacional ...........................................................2 2.1.1 Sectores más dinámicos .................................................2 2.1.2 Índice del Volumen de la Actividad Económica ........3 2.2 Desempleo............................................................................3 2.3 Finanzas públicas ................................................................4 2.3.1 Gobierno central....................................................................4 2.3.2 Sector público no financiero (SPNF) ..................................4 2.4 Comercio exterior................................................................5 2.4.1 Exportaciones..................................................................5 2.4.2 Importaciones .................................................................6 2.4.3 Evolución del tipo de cambio .......................................6 2.4.4 Inversión extranjera directa (IED) ................................7 2.4.5 Política Monetaria ..........................................................7 2.4.6 Tasa Básica Pasiva ..........................................................7 2.4.7 Inflación...........................................................................7 2.5.2 Remesas familiares ...............................................................8 3. Situación política .................................................................8 4. Perspectivas .........................................................................8 5. Bibliografía...........................................................................9 No obstante, dicho comportamiento difiere al analizar las expectativas para las grandes economías y regiones. El crecimiento económico de los Estados Unidos, se estima para el 2014 en 2,8% (1,9% en 2013), favorecido por una relativa disminución de la presión fiscal y motivada por los recientes acuerdos en materia presupuestaria. La Zona Euro se espera supere el proceso recesivo que experimentó en los últimos dos años, y logre un crecimiento del 1% durante el 2014 y del 1,9% para el 2015. Este desempeño será modesto en economías que han enfrentado tensiones financieras como: España, Italia, Grecia, Chipre y Portugal, en las cuáles se prevén limitaciones al crecimiento de la demanda interna, como consecuencia de los niveles elevados de deuda, tanto pública como privada. Por otra parte, las proyecciones para el 2014 y 2015 en las economías emergentes y países en vía de desarrollo, se situará en 5,1% y 5,4%, respectivamente. Liderado principalmente por el comportamiento de China e India. Para América Latina y el Caribe, se estima una tasa de crecimiento del 3% en 2014, con expectativas de alcanzar un 3,3% en 2015. 2. Análisis de la plaza local El Salvador mantiene varios años de bajo crecimiento, comparado con el desempeño de sus pares de la región centroamericana. Según informe de riesgo país del Consejo Monetario Centroamericano (SECMCA),algunos de los factores considerados positivos de la economía salvadoreña son:la estabilidad macroeconómica, en virtud de una política monetaria dolarizada,que ayuda a controlarlas presionesinflacionarias, y el riesgo por devaluación de la moneda. Asimismo, la aplicación de nuevas reformas tributarias por parte del Gobierno con el propósito de reducir el déficit fiscal y la ventaja de mantenerun sistema financiero altamente capitalizado. Tasa de variación anual del Producto Interno Bruto, a precios constantes, por industria a septiembre de 2013 5 4.2 Por otro lado, el deterioro del endeudamiento público, el costo de pensiones, la baja competitividad del sector transable e inversión privada y la falta de instrumentos monetarios para enfrentar momentos de tensión externa, (evidencia el bajo crecimiento, explicado por ciertas debilidades estructurales), son algunos de los factores de riesgo más sobresalientes del país. Los índices decriminalidad y los aspectos atribuidos al ciclo económico, son algunosfactores que los empresarios identifican como responsables de la poca inversión extranjera. En este sentido, la necesidad de financiarse se considera cada vez mayor, presionando los indicadores económicos, si se toma en cuenta la importancia de acortar el déficit fiscal para fortalecer las finanzas públicas. Similar a países de la región, el comportamiento de la economía en el 2014 será determinado por el desempeño del crecimiento económico internacional, y principalmente con sus socios comerciales, así como al precio internacional de sus principales productos de exportación. Actualmente El Salvador mantiene calificaciones de riesgo asignadas por debajo del grado de inversión otorgadas por las Calificadoras internacionales deMoody’s(B3), Fitch Rating con perspectiva estable, mientras que Standard&Poor´s(BB-). 2.1 Producción nacional Limitado por el difícil contexto internacional,y principalmente por la lenta recuperación de los EEUU,el crecimiento económico del país sigue manteniendo rezagos en algunos sectores productivos. La contracción de la demanda de consumo interno, explicada por el bajo crecimiento de las remesas familiares, el desempeño moderado de las exportaciones, y la falta de inversión privada y extranjera, limitan la reactivación plena del tejido productivo. Estos son algunos de los factores principales que evidenciaron el bajo crecimiento al finalizar el año 2013. 4 3.6 3 2.4 2.2 2.2 3.6 2.8 2.5 2.1 2 1.5 1.6 1.7 1 0 -1 -1.2 -2 -1.7 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013P 2.1.1 Sectores más dinámicos Según cifras del BCR, el PIB registró un incremento interanual del 1,6% al finalizar el tercer trimestre del 2013. Los principales indicadores muestran que la economía seguirá desempeñándose de manera similar a periodos anteriores. El sector maquilero mostró un lento crecimiento en el último trimestre del año. Sin embargo, su contribución fue decisivo para las exportaciones, al igual que la contribución de los productos no tradicionales, que duplicaron su precio en comparación de sus registros históricos. Las actividades productivas que registraron tasas positivas son:servicios del gobierno 3,3%, bienes inmuebles y servicios prestados a las empresas 3,1%, transporte, almacenaje y comunicaciones 2,1%, personales y domésticos 2,1%, sociales, bancos, seguros y otras instituciones financieras en 2%. Por su parte, comercio, restaurantes y hoteles 2,1%, electricidad, gasy agua con el 1,4%, servicios comunales,industriamanufacturera yminas el 1,4%,alquileres de vivienda 0,6%, agricultura, caza, silviculturay pesca en 0,9%, mientras que construcción fue el único sector con tasa negativa (-0,3%). En septiembre de 2013, el sector económico que más aportó al PIB fue sector comercio que significó el 20%. Mientrasla industria manufacturera y minas (19%), seguido deagricultura mantiene un 10%. En tal sentido,la dinámica en el sector real de la economía muestra niveles de desaceleración importantes con respecto años anteriores. La Comisión Económica para América Latina y el Caribe (CEPAL),en cifras preliminaresestima que la economía salvadoreña creció en un 1,7%finalizado el 2013. Gráfico 1 Página 2 de 9 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / info@scriesgo.com un crecimiento del 4,5%, transporte, almacenaje y comunicaciones (1,1%). Por su parte, servicios de gobierno y explotación de minas y canteras sostuvieron un 5,6%, bienes inmuebles y servicios prestados a las empresas (3,0%), y agricultura, caza, silvicultura y pesca un 0,7%. Gráfico 2 Tasa de variación anual del Producto Interno Bruto, a precios constantes, por industria a septiembre de 2013 Servicios del Gobierno 3.3 Servicios comunales, sociales, personales Alquileres de vivienda Desde la última crisis financiera, el ambiente operativo para los bancos salvadoreños ha mejorado, si bien persisten condiciones que impiden consolidar un mayor ritmo de crecimiento y generación de resultados. Sin embargo, a diciembre del 2013,el SFN refleja un crecimiento interanual en la cartera de crédito bruta del 7.6% (5.8%en 2012). El crédito continúo mostrando un buen dinamismo. Así, la cartera ascendió a US$9,216.9 millones. 0.6 Bienes inmuebles y servicios prestados a las empresas 3.1 Establecimientos financieros y seguros 2 Transporte, almacenaje y comunicaciones 2.1 Comercio, restaurantes y hoteles 2.1 Construcción ‐0.3 Electricidad gas y agua 1.5 Industria manufacturera y minas 1.4 Agricultura, caza, silvicultura y pesca 0.9 -0.5 0 0.5 1 1.5 2 2.5 3 3.5 Fuente: elaboración propia con base en datos del BCR. 2.1.2 Índice del Económica Volumen de la Actividad Según cifras preliminaresdel Banco Central de Reserva de El Salvador (BCR), a diciembre de 2013,el Índice del Volumen de Actividad Económica (IVAE)promedió1,5% (2012: 1,1%).Si bien, esteresultado mejoró, aún se mantiene cercano a periodos anteriores. Esto es explicado, por la poca inversión y diversificación de la matriz productiva. Gráfico 3 Evolución del indicador IVAE De diciembre de 2009 a diciembre 2013 Cifras en porcentajes 4 2 0 -2 -4 -6 oct-13 dic-13 jun-13 ago-13 feb-13 abr-13 oct-12 dic-12 jun-12 ago-12 feb-12 abr-12 oct-11 dic-11 jun-11 ago-11 feb-11 abr-11 oct-10 dic-10 jun-10 ago-10 abr-10 dic-09 -8 feb-10 2.2 Sistema Financiero Nacional (SFN) 2.2 -10 Fuente: elaboración propia con base en datos del BCR. Dentro de las actividades económicas más importantes están: servicios comunales, sociales y personales (15,4%), bancos, seguros y otras instituciones financieras mostraron En tal sentido, el crédito recuperó los niveles previos a la crisis financiera, las principales métricas de calidad de activos se han fortalecido. Mientras la morosidad mayor a 90 días se ha reducido consistentemente durante los últimos años, los niveles de aprovisionamiento con reservas de saneamiento sobre la cartera vencida se mantiene en niveles cómodos para afrontar potenciales pérdidas. No obstante, cabe destacar que la exposición del sistema bancario a deuda pública se mantiene sustancial en un 45% de su patrimonio. En relación a la solvencia patrimonial, los principales ratios se mantienen adecuados y de hecho se han incrementado luego de la crisis financiera, destacando de manera positiva su calidad, por la preponderancia del capital primario y la relativamente baja cantidad de instrumentos de deuda subordinada u otros híbridos emitidos. Así, el indicador de coeficiente patrimonial registro 17.5% al finalizar diciembre de 2013. La cómoda posición de liquidez de los bancos salvadoreños inicialmente reflejó una actitud más conservadora luego de la crisis financiera. No obstante, ante la persistencia del lento crecimiento del crédito, los bancos sostienen adecuados colchones de liquidez. Al cierre del 2013 el coeficiente de liquidez neta que no se espera sea revertido hasta que se observe una mayor dinámica de colocación crediticia fue del 30.7%, mayor al exigido por el regulador (17%). Con cifras a diciembre de 2013, los depósitos US$2,809.8 millones, lo que significó un crecimiento del 1.6%. Destaca como principal impulsor del crecimiento de los depósitos el sector empresarial, con mayores tasas que las correspondientes al sector hogares y Gobierno. En tal contexto, los bancos locales en general han hecho descansar su estructura de fondeo en los ahorros captados del público, Página 3 de 9 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / info@scriesgo.com principalmente depósitos a la vista que representan el 59% de los depósitos totales. 2.4 Finanzas públicas 2.3.2 Sector público no financiero (SPNF) 2.3 Desempleo Según estadísticas del Instituto Salvadoreño del Seguro Social (ISSS),el número de empleados ascendió a 780.012 cotizantes, cifra 5,3% mayor con respecto al año anterior.Con datos a septiembre de 2013, el empleo mejoró su desempeño en el periodo (2010-2013), si se compara la tendencia promedio de los últimos doce años. La industria manufacturera reportó la creación de 20.258 plazas. Por su parte, los establecimientos financieros, bienes inmuebles y seguros 28.785. Mientras, comercio, restaurantes y hoteles la cantidad 15.792. La falta de inversión privada y extranjera, la débil recuperación de la económica mundial y la ausencia de acuerdos estructurarles, son algunos de los factores que explican la lenta recuperación de los niveles de empleos. Sin embargo, este podría mostrar ciertas mejoras, toda vezque el Gobierno continúe con losprogramas que aún no están en pleno funcionamiento,entre los que podemos mencionar:Fomilenio II, la concesión del Puerto de La Unión y el programa de asocios público-privados. La industria manufacturera y minas poseen la mayor participacióndentro del PIB, en eltercer trimestre, experimentando unavariación anual de 2,7%, superando en 0,4% al de 2012 para elmismo período. La dinámica de esta actividad se contrasta conla evolución del empleo. Con base a estadísticas del ISSS, la variación anual en tendencia ciclo de los cotizantes a agosto de 2013fue de 5,3% (2012: 3,1% para el mismo mes) Gráfico 4 Evolución de la tasa de desempleo para el periodo 2009-2013 9 8 El incremento mostrado en los ingresos fiscales del Sector Público no Financiero (SPNF), no compensó el gasto público al finalizar diciembre de 2013. Lo anterior, registró un déficit de US$984,8 millones. Por su parte, el gasto y concesiones netas de préstamos, acumuló US$5.431,0 millones, manteniendo un crecimiento relativo del 6,4% finalizado a diciembre de 2013. Este cambio, es explicado por una mayor participación del consumo y transferencias corrientes, que acumulan US$3.966,9 millones. Asimismo, los gastos de capital mostraron un incremento interanual del 0,8% (similar al periodo de diciembre de 2012) Los ingresos totales fueron de US$4.888,4 millones, al finalizar 2013, que significó un incremento interanual del 3,8%, menor al contenido en igual periodo hace un año (6,7%). Los ingresos tributarios son la fuente principal de recursos del Gobierno a diciembre de 2013, estos representan el 76,6% de los ingresos totales.Los ingresos tributarios que más aportaron recursos son: el Impuesto al Valor Agregado (IVA), los ingresos generados por impuesto sobre la renta y los derechos arancelarios de importación, así como, los impuestos específicos al consumo. Con cifras a diciembre de 2013, el IVA registró US$1.705,5 millones, reflejando un crecimiento interanual del 1,7%. Asimismo, estos mantienen una contribución del 45,5% de los ingresos tributarios representando la principal fuente de ingresos. El impuesto sobre la renta, aportó un flujo neto acumulado de US$1.477,3 millones (18,2% variación interanual) en relación al año anterior. Mientras que, su peso relativo se mantuvo un 39,5%de participación incrementando con respecto al anterior. 7 2.3.1 Gobierno central 6 5 4 3 2 1 0 2008 2009 2010 Fuente: Fondo Monetario Internacional. 2011 2012 2013P Según cifras preliminares, el déficit de la cuenta gobierno central consolidado ascendió a US$883.7millones. Por su parte, el gasto registró un crecimiento anual acumulado del 5,5%, todo al finalizar diciembre de 2013. El rubro de ingresos y donaciones, registra US$3.954,5 millones, favorecidos principalmente por un incremento en la cuenta de ingresos corrientes, manteniendo un interanual del 8,6%. Revisar redacción Página 4 de 9 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / info@scriesgo.com Gráfico 6 Balanza comercial A diciembre de cada año Cifras en millones de dólares Gráfico 5 Déficit fiscal de El Salvador con respecto al PIB a diciembre de cada año 4,4% 5.000,00 4,3% 4,3% 4,2% 4.000,00 4,1% 3.000,00 4,0% 3,9% 2.000,00 3,9% 3,7% 1.000,00 3,9% 3,8% 3,7% - 3,6% (1.000,00) 3,5% (2.000,00) 3,4% 2010 Ingresos 2011 Gastos 2012 Déficit 10000 En millones de dólares En millones de dólares 12000 6.000,00 8000 6000 4000 2000 0 -2000 -4000 -6000 -8000 2013 Déficit (% PIB) 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 1 Exportaciones (FOB) 2 Importaciones (CIF) 3 Balanza Comercial Fuente: elaboración propia con base en datos del BCR. Fuente: elaboración propia con base en datos del BCR. 2.6.1 2.5 Deuda publica Los niveles de deuda en el país, han crecido considerablemente en los últimos años, según el BCR, al cierre de diciembre de 2013, la deuda pública total ascendió a US$14,888.2 millones, incrementando en un 2.7%, menor comparado con el 11.9%. El SPNF es el sector que más participación tiene, dentro de la estructura (70%).La razón de deuda a PIB, muestra una tendencia alcista en los últimos periodos. Al cierre de 2013, el indicador estuvo cercado al 55.3% según estimaciones del Ministerio de Hacienda de El Salvador. 2.6 Comercio exterior En los últimos años, El Salvador mantiene un lento crecimiento en el nivel de susexportaciones. Esto, como reflejo de losefectos generados por la crisis financiera, y el bajo crecimiento en la demanda de consumo interno de sus principales socios comerciales. Lo anterior, dificulta mejorar los resultados dela balanza comercial, que al finalizar diciembre de 2013 reportó un déficit de US$5.280,9 millones. Sin embargo, según estimaciones del SECMCA en su informe ejecutivo mensual a enero 2014, El Salvador fue el país que muestra un mejor desempeño del comercio exterior al crecer más que sus pares de Centroamérica, excluyendo a Panamá y República Dominicana. Exportaciones Las exportaciones registraron un incrementodel 2,8% (US$152.0 millones) al finalizar diciembre de 2013, explicado por un crecimiento del sectormaquila (estimulado por los productos de la confección) y productos no tradicionales. Estos últimos mantienen como principal destino la región centroamericana, según informe de Comercio Exterior del Ministerio de Economía (MINEC). Al cierre de diciembre del 2013, los productos tradicionales retrocedieron 9,1%, representado el 7,7% del total de las exportaciones. Estos fueron afectados por los ingresos derivados del café (-17,6%), ante la caída en los precios internacionales del 26%, lo cual, no compenso el volumen exportado que crecióen cerca del11% (139.000 quintales). La producción de azúcar destinada al sector externo, mostró un comportamiento contrario a la producción de café, al incrementar en 22%, en septiembre de 2013 (creciendo a nivel de las exportaciones en un 36,7%). Los productos no tradicionales, representaron el 71,2% de las exportaciones totales, experimentando una expansión del 3,8% (US$102.1). Sin embargo, se vieron limitados por la no exportación de bunker, gasolina y otros combustibles a Guatemala, producto del cierre de operaciones de la refinería de petróleo en el Puerto de Acajutla (Fuente FUSADES). En cuando a los productos tales como: ropa interior, prendas exteriores de vestir y cajas, bolsas, botellas y demás envases plásticos, mantienen una participación cercana al 34,3% (esto septiembre 2013) del total de las exportaciones no tradicionales. Para el cierre de diciembre de 2013, los principales destinos comerciales del El Salvador se comportaron de la siguiente manera: EEUU con un incremento del 0,8%, manteniendo Página 5 de 9 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / info@scriesgo.com una participación del 45% del total exportado. Por su parte, Centro América (incluyendo Panamá y República Dominicana) incrementó en 1,9%concentrando una participación del 40%, similar a la reportada en el mismo periodo hace un año. Gráfico 7 Composición de las exportaciones por región A diciembre de cada año Centroamérica (20%), la procedentes a los países asiáticos representan 15%, y con menor participación Europa (7%). Gráfico 8 Composición de las importaciones por región A diciembre de cada año 100% 7% 90% 9% 80% 70% 60% 100% 90% 7% 12% 9% 38% 39% 40% 11% 60% 7% 8% 9% 9% 9% 11% 12% 13% 14% 15% 22% 22% 21% 20% 37% 38% 38% 39% 2010 2011 2012 2013 30% 40% 20% 10% 50% 0% 40% 30% 48% 20% 46% 46% 45% 10% EEUU Centroamérica Asia Otros Sur América México Fuente: elaboración propia con base en datos del BCR. 0% 2010 EEUU Centroamérica 2011 Otros 2012 Caribe México 2013 Sur América Fuente: elaboración propia con base en datos del BCR. 2.6.2 7% 11% 40% 80% 70% 50% 7% 10% Importaciones A diciembre de 2013, las importaciones ascendieron a US$10.771,95 millones, estas mostraron un crecimiento interanual del 5% frente al aumento del 2,9% en 2012.Esto, impulsado por la mayor participación de bienes productivos en las compras desde el exterior El sector maquila, seguirá concentrando los principales volumen a las exportaciones, junto a los productos no tradicionales. Las importaciones,sin mencionar las derivadas del petróleo, los bienes intermedios, capital y maquila fueron los más representativos al cierre del año. Así,El Salvador mantuvo un superávit comercial con la región centroamericana y Canadá. No obstante, en comparación de los socios más preponderantes, labalanza comercial reporta saldos negativos. Gráfico 9 Saldo de la Balanza comercial por región A diciembre de cada año Cifras en millones de dólares Según informe de comercio exterior del MINEC, los bienes intermedios -sin petróleo- reflejan un crecimiento significativo alcanzando los US$3.561,2 millones, creciendo en 4,6%. Con la misma tendencia, las importaciones de maquila, alcanzaron un volumen de US$752,4 millones (4,9% crecimiento interanual) Otros Africa Asia Europa Sur América Por el contrario, la importación de bienes de consumo -sin petróleo- alcanzóuna tendencia menos dinámica, registrando un incremento moderado1,6%.Por su parte, lasimportaciones de bienes de capital en el tercer trimestre de 2013 sumaron US$382,9 millones y en 2012 US$347,9millones. Las importaciones derivadas de los tratados comerciales ascendieron a US$5.677,3millones, representando un 69,8% de las importaciones totales, de las cuales EEUU mantiene el 38,7%, Centroamérica el 18,2%, México 6,7% y el resto de países participan con el 6,2%. Finalizado diciembre de 2013, Entre los destinos de las importaciones con mayor participación se encuentran: Estados Unidos (39%), Caribe Centroamérica México Estados Unidos (U.S.A.) Canadá -2000.0 -1500.0 -1000.0 -500.0 0.0 500.0 En millones de dólares 2013 2012 2011 2010 Fuente: elaboración propia con base en datos del BCR. 2.6.3 Evolución del tipo de cambio El Salvador mantiene el dólar como moneda funcional para sus transacciones comerciales y domésticas. Desde el año 2000, la paridad del dólar con respecto al colon es del 8,75. El tipo de cambio fluctúa de acuerdo a otras monedas fuertes. Página 6 de 9 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / info@scriesgo.com Esta estrategia, desde el punto de vista cambiario pretende bridar confianza de mantener una inflación controlada, bajos costos de transacción y disciplina fiscal. 2.6.4 Inversión extranjera directa (IED) Los bajos ingresos de capitales, menor dinámica de consumo interno y la coyuntura política, limitan la posibilidad del país de atraer mayor flujo de inversión extranjera.Sin embargo, el flujo de la IED fue de US$471,80 mayor al US$401,7 millones, con una participación del PIB del 1,6% (1,9% septiembre 2012). Entre las actividades productivas más sobresalientes se encuentran:industria manufacturera, comerciale informática y comunicaciones. En la actualidad, el Gobierno contempla una política de transformación productiva, la cual se divide en seis grandes áreas servicios: asistencia técnica y capacitaciones exportador, financieros y empresariales, de formalización, inversionistas y complementarios. Esto con el propósito de mejorar la inversión tanto extranjera como a nivel local y generar un clima más atractivo al inversionista. Gráfico 10 Inversión extranjera directa (IED), por actividad económica Septiembre de cada año Cifras en millones de dólares 287 realizar ajustes en momentos de estrés económico, alno contar con una política monetaria. La reducción delas tasas interés, la facilidad de integración con las economías internacionales, especialmente EEUU, y la eliminación del riesgo de tipo cambiario por la dolarización (aunque fluctuante con respecto a monedas fuertes como el euro y el yen), son unas de las ventajas generadas por esta modalidad. Sin embargo, no logra eliminar el riesgo soberano y el riesgo país. Según el FMI, el país podría presentar ciertas vulnerabilidadesen el sistema financiero si no se realizan a justes al modelo para atender crisis bancarias. 2.6.6 En virtud que la tasa de interés permite evaluar la rentabilidad de las inversiones a futuro,el comportamiento y las decisiones de los agentes económicos serán claves para estimular el consumo, inversión y el ahorro. Finalizado diciembre de 2013, la tasa básica pasiva, reflejó 3,64%, mayor si se compara la observada en diciembre de 2012 (3,32%). Por su parte, la tasa básica activa anual a diciembre de 2013alcanzó 5,6%, superando el 5,5% reportada en el mismo período del 2012. Gráfico 11Evolución de la tasa básica pasiva mensual Diciembre 2000 - 2013, en porcentajes Total (IED) 332.5 Tasa básica pasiva 7 Otros sectores Actividades financieras y de seguros Información y comunicaciones 6 5 Transporte y almacenamiento Comercio al por mayor y al por menor 4 3 Construcción Suministro de electricidad 2 Industrias manufactureras 1 Minería 2013 dic-13 dic-12 jun-13 dic-11 jun-12 dic-10 jun-11 dic-09 jun-10 dic-08 jun-09 dic-07 jun-08 dic-06 jun-07 dic-05 jun-06 0 400 dic-04 350 jun-05 300 dic-03 250 jun-04 200 dic-02 150 jun-03 100 En millones de dólares dic-01 50 jun-02 0 dic-00 -50 jun-01 -100 2012 Fuente: elaboración propia con base en datos del BCR. Fuente: elaboración propia con base en datos del BCR. 2.6.5 2.6.7 Política monetaria A partir de enero del 2001, el país adoptó la dolarización para el manejo de sus transacciones comerciales, con untipo de cambio fijo de8,75 de colones por el precio relativo de un dólar. La dolarización para muchosexpertos, resulta una medida extrema para fortalecer la economía, aunque, se reconoce la importancia de este modelo para mitigar el riesgo tipo cambiario. No obstante, limita la posibilidad Inflación Al finalizar diciembre de 2013 el Índice de Precios al Consumidor (IPC) fue de 0,8%. Entre los rubros que obtuvieron mayores cambios en cuanto a aumento de precios se mencionan: bebidas alcohólicas y tabaco (3,6%), educación (2,8%), alojamiento, agua, electricidad, gas y (3,0%), alimentos y bebidas no alcohólicas (1,9%), restaurantes y hoteles (1,1%), mientras que, bienes y servicios diversos (0,9%) y transporte con el 2,2%. Página 7 de 9 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / info@scriesgo.com 4500 Gráfico 12 Evolución del indicador de Inflación Variación interanual A diciembre de 2013 4000 En millones de dólares Por su parte, los que contribuyeron a la reducciones de precios fueron los rubros de: salud (-7,9%), comunicaciones (2,8%), recreación y cultura (-1,7%), muebles, artículos para el hogar y para la conservación ordinaria del hogar (-0,6%) prendas de vestir (-0,6%). 3500 3000 2500 2000 1500 1000 500 0 8,0% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 7,0% 6,0% Fuente: elaboración propia con base en datos del BCR. 5,0% 3. Situación política 4,0% 3,0% 2,0% 1,0% 0,0% dic-11 feb-12 abr-12 jun-12 ago-12 oct-12 dic-12 feb-13 abr-13 jun-13 ago-13 oct-13 dic-13 Fuente: elaboración propia con base en datos del BCR. 2.5.2 Remesas familiares Las remesas familiares reflejaron US$3.969,1 millones finalizado 2013, según datos estimados del BCR (US$58,2 millones más que 2012). Dicho incremento originó una expansión del 1,5% con respecto al año anterior, representado 15,9% del PIB.Este incremento es explicado por un efecto estacional, que se repite todos los años(festividades de fin de año). La cifra de las remesas familiares, se mantiene sin retroceder el flujo mensual en los últimos periodos. Lo anterior está estrechamente vinculado al desempeño de la economía de EEUU. El Departamento de Trabajo de los Estados Unidos informó, que a diciembre de 2013 se crearon 74 mil empleos en la economía de ese país, recuperando en el año un total de 2,2 millones de empleos. Así, la tasa de desempleo global estadounidense fue de6,7%, que es -3,3 puntos porcentuales menos que la tasa máxima observada en octubre de 2009. Mientras tanto, la tasa de desempleo hispano se ubicó en 8,3%, registrando una mejora de 1,3% respecto a diciembre de 2012 y de 4,8 puntos porcentuales respecto a la máxima tasa observada en agosto de 2009. Gráfico 13 Evolución de las remesas familiares entre los años de 2000-2013 En medio de una coyuntura de elecciones presidenciales, El Salvador muestra las tasas de crecimiento más bajas de la región centroamericana. La baja inversión privada, altos índices de inseguridad, y la falta de acuerdos de los partidos mayoritarios, dificultan el desarrollo e implementación de algunas estrategias para un crecimiento económico sostenido. El Banco Mundial, en su análisis técnico para América Latina y el Caribe, expone lo importante de un crecimiento sostenible para el país, que podría revertir el incremento de la deuda externa. No obstante, esto dependerá, de la capacidad del nuevo gobierno, parlamento y capital privado, de integrar esfuerzos para consolidar un plan de país. Con el objetivo de mantener una estabilidad económica durante la transición del nuevo gobiernoen el 2014,el FMI alentó a las autoridades y a los candidatos presidenciales a iniciar un diálogo nacional sobre los principales desafíos económicos, especialmente la sostenibilidad fiscal. El organismo, enfatiza la importancia de establecer políticas de corto plazo y prioridad de estabilizar la relación deuda pública/PIB. Lo anterior, con el propósito de controlarel financiamiento a través de un esfuerzo fiscal. Asimismo, incrementar colchones de liquidez para fortalecer el sistema bancario. 4. Perspectivas Los factores principales de riesgos en El Salvador, seguirán vinculados al comportamiento económico de su principal socio comercial, la incertidumbre política por la transición del nuevo gobierno, y la falta de una política fiscal que genere resultados positivos. SegúnFUSADES, la creación de empleos, seguridad ciudadana, e invertir en infraestructura se consideran Página 8 de 9 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / info@scriesgo.com importantes regionales. para alcanzar tasas de productividad El crecimiento económico seguirá bajo y con baja probabilidad de una disminución en el déficit fiscal.La deuda pública concentra el 57% del PIB, en tal sentido, la necesidadde refinanciamiento será evidente por parte del nuevo gobierno, en la medida que no determine acuerdos fiscales claves en el corto plazo. Potenciar el crecimiento económico (que desde hace muchos años está por debajo de los promedios regionales), reducir el déficit fiscal y el nivel de deuda pública, y establecer márgenes de maniobra que fortalezcan el sistema financiero, en vista de una economía dolarizada, para hacer frente a choques externos, serán los principales desafíos que afrontará el país.Se espera que los Fomilenio II y la concesión del puerto de la Unión y la modernización del sistema de trasporte, contribuyan al dinamismo de la economía, una vez vayan desarrollándose. 5. Bibliografía Banco Central de Reserva de el Salvador. Informe de situación económica de El Salvador 2013. Banco Central de Reserva de El Salvador. Boletín económico noviembre – diciembre de 2013. Fundación Salvadoreña para el Desarrollo económico y social (FUSADES). Estudios económicos. Informe de coyuntura económica al tercer y cuarto trimestre de 2013. Fondo Monetario Internacional, “WorldEconomic Outlook Databases” a diciembre de 2013. Consejo Monetario Centroamericano, Informe de coyuntura trimestral,a septiembre de 2013. Consejo Monetario Centroamericano, Informe trimestral de riesgo país a diciembre de 2013. Ministerio de Economía. Informe de comercio internacional 2013, al a diciembre de 2013 CEPAL, Balance Preliminar de las Economías de América Latina 2013. Página 9 de 9 OFICINAS REGIONALES Costa Rica: (506) 2552-5936 El Salvador: (503) 2260-5407 Cartago, Residencial El Molino, Edificio Platino, San Salvador 47 Av. Norte y Alameda Juan Pablo II. Segunda Planta Condominio Metro 2000, local 13 A www.scriesgo.com / info@scriesgo.com