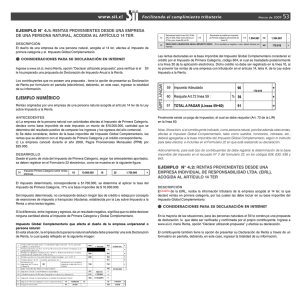

régimen opcional del artículo 14 bis de la ley sobre impuesto a la

Anuncio

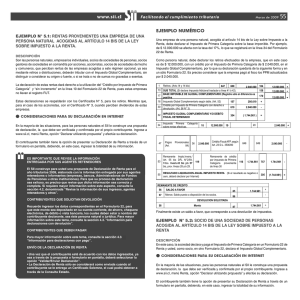

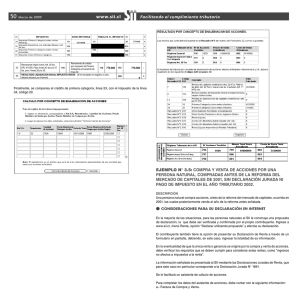

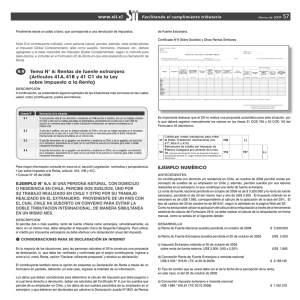

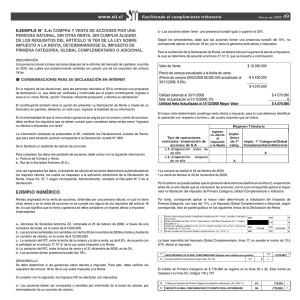

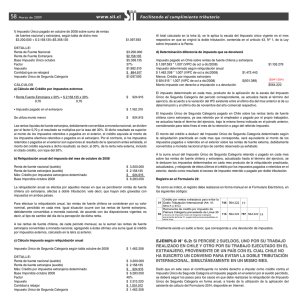

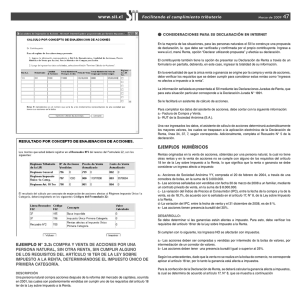

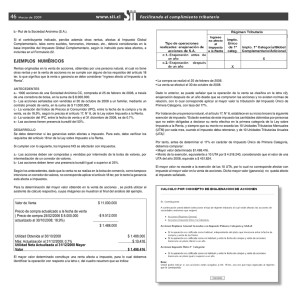

54 Marzo de 2009 empresa dueño &OFTUBTJUVBDJÓOFMTPDJPEFMBTPDJFEBETFÒBMBEBEFCFEFUFSNJOBSTVQSPQJB%FDMBSBDJÓOEF 3FOUBZEFDMBSBSMBSFOUBFOTVCBTFJNQPOJCMFEFM*NQVFTUP(MPCBM$PNQMFNFOUBSJPMPDVBM RVFEBSFáFKBEPFOMBTJHVJFOUFJNBHFO &4*.1035"/5&26&3&7*4&-"*/'03."$*¶/ &/53&("%"103464"(&/5&43&5&/&%03&4 &M4**DPOTUSVZFQBSBVTUFEVOBQSPQVFTUBEF%FDMBSBDJÓOEF3FOUBQBSBFM BÒPUSJCVUBSJPTFMBCPSBEBDPOMBJOGPSNBDJÓOFOUSFHBEBQPSTVTBHFOUFT SFUFOFEPSFTPJOGPSNBOUFTFNQSFTBTCBODPT"ENJOJTUSBEPSBTEF'POEPT EF1FOTJPOFTVPUSBTJOTUJUVDJPOFT 1BSBRVFTVQSPDFTPEFEFDMBSBDJÓO TFBFYJUPTPFTQSFDJTPRVFSFWJTFRVFEJDIBJOGPSNBDJÓOTFBDPSSFDUBZ DPNQMFUB4JSFRVJFSFNBZPSJOGPSNBDJÓOTPCSFFTUFBTQFDUPDPOTVMUFMB TFDDJÓOEFOPNJOBEBi3FWJTFMBJOGPSNBDJÓOEFTVTJOHSFTPTBHFOUFT SFUFOFEPSFTZPUSPTu $0/53*#6:&/5&426&40-*$*5"/%&70-6$*¶/ 3FDVFSEFJOHSFTBSMPTEBUPTDPSSFTQPOEJFOUFTFOFM'PSNVMBSJPQBSB RVFFTUFNPOUPTFBEFQPTJUBEPFOTVDVFOUBDPSSJFOUFEFBIPSSPDIFRVFSB FMFDUSÓOJDBEFEÊCJUPPWJTUBCBODBSJBMPTDVBMFTEFCFOFTUBSBOPNCSFEFM DPOUSJCVZFOUFEFDMBSBOUFTFBÊTUFQFSTPOBOBUVSBMPKVSÎEJDB1BSBNBZPS JOGPSNBDJÓOTPCSFFTUFUFNBDPOTVMUFMBTFDDJÓOi*OGPSNBDJÓOQBSB EFDMBSBDJPOFTDPOEFWPMVDJÓOu 53 Remanente Impto.Invers./Art. 55 bis DFL N°2/59, Fdos.Invers.42 bis y/o 57 bis, prov. líneas 28 y/o 29. 55 RESULTADO LIQUIDACION ANUAL IMPUESTO RENTA (Si el resultado es negativo o cero, deberá declarar por Internet) 119 Remanente de crédito por impuesto de Primera Categoría proveniente de línea 30 116 621.536 757 621.536 - 305 (621.536) = -BTSFOUBTEFDMBSBEBTFOMBCBTFJNQPOJCMFEFM*NQVFTUP(MPCBM$PNQMFNFOUBSJPDPOTJEFSBOFM DSÊEJUPQPSFM*NQVFTUPEF1SJNFSB$BUFHPSÎBDÓEJHPFMDVBMFTUSBTMBEBEPQPTUFSJPSNFOUF BMBMÎOFBEFMBBQMJDBDJÓOFMFDUSÓOJDB%JDIPDSÊEJUPOPEFCFTFSSFHJTUSBEPFOMBMÎOFBBM OPQSPWFOJSMBTSFOUBTEFVOBFNQSFTBDPOUSJCVUBDJÓOFOFMBSUÎDVMPMFUSB"EFMB-FZTPCSF *NQVFTUPBMB3FOUB $0/53*#6:&/5&426&%&#&/1"("3 REMANENTE DE CREDITO 56 SALDO A FAVOR 85 621.536 Menos: Saldo puesto a 57 disposición de los socios. 86 DEVOLUCION SOLICITADA 58 Monto 621.536 87 1BSBNBZPSJOGPSNBDJÓOTPCSFFTUFUFNBDPOTVMUFMBTFDDJÓO i*OGPSNBDJÓOQBSBEFDMBSBDJPOFTDPOQBHPu &/7±0%&-"%&$-"3"$*¶/%&3&/5" r6OBWF[RVFFMDPOUSJCVZFOUFFTUÊEFBDVFSEPDPOMPTEBUPTJOHSFTBEPTZB TFBBUSBWÊTEFMBQSPQVFTUBPGPSNVMBSJPFOQBOUBMMBEFCFSÃTFMFDDJPOBSMB PQDJÓOi7BMJEBS&OWJBS%FDMBSBDJÓOu r-B%FDMBSBDJÓOEF3FOUBTÓMPTFDPOTJEFSBSÃDPNPFOWJBEBDVBOEPBM DPOUSJCVZFOUFTFMFFOUSFHBVO$FSUJàDBEP4PMFNOFFMDVBMQPESÃPCUFOFSB USBWÊTEFMB$POTVMUB&TUBEP + = 'JOBMNFOUFFYJTUFVOTBMEPBGBWPSRVFDPSSFTQPOEFBVOBEFWPMVDJÓOEFJNQVFTUPT Nota:si el contribuyente indicado, como persona natural, percibe, además, otras rentas afectas al Impuesto Global Complementario, tales como sueldos, honorarios, intereses, etc., deberá agregarlas a la base imponible del Impuesto Global Complementario, según lo instruido para tales efectos, e incluirlas en el Formulario 22 en que esté realizando su declaración. EjEmplo numérico 3FOUBTPSJHJOBEBTQPSVOBFNQSFTBEFVOBQFSTPOBOBUVSBMBDPHJEBBMBSUÎDVMPUFSEFMB-FZ TPCSF*NQVFTUPBMB3FOUB "/5&$&%&/5&4 empresa B -B4PDJFEBE&*3-DPOBDUJWJEBEFTBGFDUBTBM*NQVFTUPEF1SJNFSB$BUFHPSÎBEFDMBSBDPNP CBTFJNQPOJCMFEFFTUFJNQVFTUPVONPOUPEFDBOUJEBEEFUFSNJOBEBEFMSFTVMUBEP QPTJUJWPBMDPNQBSBSMPTJOHSFTPTZMPTFHSFTPTEFMBÒPDPNFSDJBM dueño C &MTPDJPEFMB&*3-EFCFDPOTJEFSBSMBTSFOUBTEFMBFNQSFTBEFOUSPEFTVCBTFJNQPOJCMFEFM *NQVFTUP(MPCBM$PNQMFNFOUBSJP 6.5 Tema n° 5: régimen opcional del artículo 14 bis de la ley sobre impuesto a la renta %&4$3*1$*¶/ "DPOUJOVBDJÓOTFQSFTFOUBOBMHVOPTFKFNQMPTEFMBTTJUVBDJPOFTNÃTDPNVOFTFOMBTDVBMFT VTUFEDPNPDPOUSJCVZFOUFQPESÎBFODPOUSBSTF %&4"330--0 empresa %FTEFFMQVOUPEFWJTUBEFMBTPDJFEBETFBQMJDBFM*NQVFTUPEF1SJNFSB$BUFHPSÎBTFHÙOMPT BOUFDFEFOUFTBQPSUBEPTMPTRVFTFEFCFOSFHJTUSBSFOMBBQMJDBDJÓOFMFDUSÓOJDBEFMB%FDMBSBDJÓO EF3FOUBDPNPTFNVFTUSBFOMBTJHVJFOUFàHVSB 34 Impuesto Primera Categoría sobre rentas efectivas 18 35 Impuesto Específico Actividad Minera 824 36 Impuesto Primera Categoría sobre rentas presuntas 187 50.000.000 19 188 20 8.500.000 + 825 + 189 + -B FNQSFTB EFCF QBHBS FM JNQVFTUP EFUFSNJOBEP DPSSFTQPOEJFOUF B FM DVBM TF EFUFSNJOBBMBQMJDBSMBUBTBEFM*NQVFTUPEF1SJNFSB$BUFHPSÎBBMBCBTFJNQPOJCMFEF %FMJNQVFTUPEFUFSNJOBEPOPDPSSFTQPOEFEFEVDJSOJOHÙOUJQPEFDSÊEJUPPSFCBKBQPSDPODFQUP EFFYFODJPOFTEFJNQVFTUPPGSBORVJDJBTUSJCVUBSJBTFTUBCMFDJEBQPSMB-FZTPCSF*NQVFTUPBMB 3FOUBVPUSPTUFYUPTMFHBMFT 4J MB EJGFSFODJB FOUSF JOHSFTPT Z FHSFTPT EB DPNP SFTVMUBEP OFHBUJWP TJHOJàDB RVF OP EFCF EFDMBSBSOJOHVOBDBOUJEBEBGFDUBBM*NQVFTUPEF1SJNFSB$BUFHPSÎBZ(MPCBM$PNQMFNFOUBSJP empresa *NQVFTUP(MPCBM$PNQMFNFOUBSJPRVFBGFDUBBMTPDJPEFMBTPDJFEBE dueño 1BSB NBZPS JOGPSNBDJÓO DPOTVMUF FO XXXTJJDM TFDDJÓO -FHJTMBDJÓO OPSNBUJWB Z KVSJTQSVEFODJB r-FZTPCSF*NQVFTUPBMB3FOUBBSUÎDVMPCJT r$JSDVMBS/EFSÊHJNFOEFUSJCVUBDJÓOZDPOUBCJMJEBETJNQMJàDBEBQBSBMBEFUFSNJOBDJÓO EF MB CBTF JNQPOJCMF EFM JNQVFTUP B MB SFOUB BM DVBM QVFEFO BDPHFSTF MPT DPOUSJCVZFOUFT EF MB QSJNFSB DBUFHPSÎB Z EFM BSUÎDVMP CJT RVF DVNQMBO DPO MBT DPOEJDJPOFT Z SFRVJTJUPT RVF FTUBCMFDFFMOVFWPBSUÎDVMPUFSEFMBMFZEFMBSFOUB r$JSDVMBS/EF *OTUSVDDJPOFT TPCSF .PEJàDBDJPOFT *OUSPEVDJEBT B MPT "SUÎDVMPT #JT Z 5FS EF MB -FZ EF *NQVFTUPBMB3FOUB-*3 QPSMB-FZ/EF