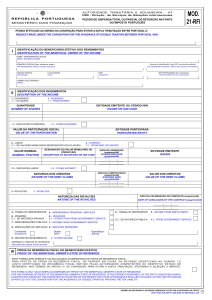

108/2008 - Portal das Finanças

Anuncio