Bienes de Cambio

Anuncio

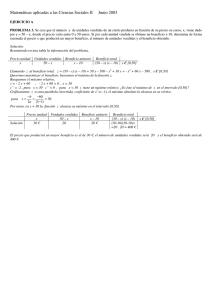

INTRODUCCION A LA CONTABILIDAD BIENES DE CAMBIO CONCEPTO DE BIENES DE CAMBIO Los Bienes de Cambio comprenden aquellos que: • Se adquieren o producen para la venta • Se encuentran en proceso de producción para su venta posterior • Resultan consumidos en la producción o comercialización de los bienes o servicios que se destinan a la venta CONTEXTO EN QUE TRABAJAMOS EN EL CURSO • EMPRESA COMERCIAL • SISTEMA DE COSTOS HISTÓRICOS COSTO HISTORICO: ES LA SUMA DEL COSTO DE COMPRA, COSTOS DE CONVERSIÓN Y OTROS COSTOS EN QUE SE HAYA INCURRIDO PARA QUE LOS BIENES DE CAMBIO SEAN PUESTOS EN SU UBICACIÓN Y CONDICIÓN ACTUALES COMPRA DE BIENES DE CAMBIO • DOCUMENTACIÓN RESPALDATORIA: FACTRAS O BOLETAS CONTADO DE LOS PROVEEDORES, SEGÚN QUE LA OPERACIÓN SE HAYA REALIZADO A CRÉDITO O AL CONTADO • MOMENTO EN QUE SE REALIZA LA TRANSFERENCIA DE LA PROPIEDAD: AL REALIZARSE LA ENTREGA DEL BIEN, EN LA MAYOR PARTE DE LOS CASOS • COSTO DE COMPRA: PRECIO DE COMPRA, SEGÚN FACTURA O BOLETA, DEDUCIDOS LOS DESCUENTOS COMERCIALES • COSTO DE ADQUISICIÓN: ES LA SUMA DEL COSTO DE COMPRA, COSTOS DE CONVERSIÓN Y OTROS COSTOS EN QUE SE HAYA INCURRIDO PARA QUE LOS BIENES DE CAMBIO SEAN PUESTOS EN SU UBICACIÓN Y CONDICIÓN ACTUALES VENTA DE BIENES DE CAMBIO • DOCUMENTACIÓN RESPALDATORIA: FACTURA O BOLETA DE CONTADO EMITIDA POR LA EMPRESA. (SEGÚN QUE LA OPERACIÓN SE HAYA REALIZADO A CRÉDITO O AL CONTADO). HABITUALMENTE, SOLO FIGURA EL PRECIO DE VENTA DE LOS BIENES, NO EL COSTO DE LOS MISMOS • MOMENTO EN QUE SE REALIZA LA TRANSFERENCIA DE PROPIEDAD: HABITUALMENTE AL REALIZARSE LA ENTREGA DEL BIEN • PROBLEMA CONTABLE: DETERMINAR EL COSTO DE ADQUISICIÓN DE LOS BIENES VENDIDOS O COSTO DE VENTAS COSTEO DE LOS BIENES VENDIDOS EL COSTO DE VENTAS ES EL COSTO DE ADQUISICIÓN DE LAS UNIDADES VENDIDAS • Si TODAS las unidades FISICAMENTE IGUALES que se compraron lo fueron AL MISMO COSTO UNITARIO, no existe problema para determinar el costo de las unidades vendidas. • Si, en cambio, unidades FISICAMENTE IGUALES fueron adquiridas A DISTITNOS COSTOS UNITARIOS, deberemos encontrar una manera de ASIGNAR UN COSTO a las unidades vendidas: Ejemplo: Ex.Inic. 10 us a 5 c/u = $ 50 Compro 5 us a 8 c/u = $ 40 Total 15 us $ 90 Vendo: 7 us a 10 c/u Total de ventas $ 70 Costo de ventas ??? CRITERIOS DE ASIGNACIÓN DE COSTOS A UNIDADES VENDIDAS • PEPS o FIFO (lo primero que entra es lo primero que sale) Costo de ventas = 7 us a 5 c/u = $35 Ex. Final = 3 us a 5 c/u y 5 a 8 c/u = $ 55 Total $ 90 • UEPS O LIFO (lo último que entra es lo primero que sale) Cto de vtas = 5 us a 8 c/u y 2 a 5 c/u = $ 50 Ex.Final = 8 us a 5 c/u = $ 40 Total $ 90 • Promedio ponderado PPP = Costo total /total unidades = 90/15 = 6c/u Costo de ventas = 7 us a 6 c/u = $ 42 Ex.Final = 8 us a 6 c/u = $ 48 Total $ 90 CONCLUSIONES SOBRE CRITERIOS DE ASIGNACIÓN DE COSTO A UNIDADES VENDIDAS • CUANDO ASIGNAMOS UN COSTO A LAS UNIDADES VENDIDAS, TAMBIÉN ASIGNAMOS COSTO A LAS UNIDADES DE LA EXISTENCIA FINAL • COSTO DE VENTAS + EXISTENCIA FINAL = EXISTENCIA INICIAL + COMPRAS • SI VENDIÉSEMOS TODAS LAS UNIDADES, EL COSTO SERÁ EL TOTAL, IGUAL EN TODOS LOS CRITERIOS: SISTEMAS DE REGISTRACIÓN DE VENTA DE BIENES DE CAMBIO • PERMANENCIA DE INVENTARIO: – Se registra simultáneamente el ingreso por la venta y el costo de ventas – Se hace necesario un registro auxiliar (fichas de existencia) para la determinación permanente de costo de ventas y de existencia. – Se tiene en forma PERMANENTE información sobre el valor de la existencia, y la utilidad obtenida (ventas – costo de ventas) en los registros contables – Se facilita el control de los inventarios, al tener información de cuantas unidades deben existir (saldo de las fichas de existencia), para contrastarla con los recuentos físicos – Tiene un costo administrativo relativamente alto. SISTEMAS DE REGISTRACIÓN DE VENTA DE BIENES DE CAMBIO • CUENTA DESDOBLADA: – Se registra solamente el ingreso por la venta. El costo de ventas se calcula y se registra solo al cierre del ejercicio económico. – Tiene un costo administrativo relativamente bajo, al no tener que utilizar registros auxiliares de existencias (fichas) – Se tiene en forma permanente información sobre las ventas. El valor de la existencia, y la utilidad obtenida (ventas – costo de ventas) solo se conoce al cierre del ejercicio económico, a través de la realización de un recuento físico y la determinación del costo de la existencia final – No permite el control de los inventarios, al no tener información de cuantas unidades deben existir para contrastarla con los recuentos físicos PERMANENCIA DE INVENTARIO • REGISTRACIÓN DE LAS VENTAS CAJA (o DS.P/VTAS) 2.000 VENTAS 2.000 COSTO DE VENTAS 1.700 MERCADERÍAS 1.700 (el importe de este asiento surge de los cálculos realizados en la ficha de existencias, por cualquiera de los criterios vistos anteriormente) • AJUSTE POR BALANCE DIF.DE INVENTARIO 200 MERCADERIAS 200 (si surge diferencia entre existencia en ficha y en recuento, valuada según el criterio utilizado) CUENTA DESDOBLADA • REGISTRACIÓN DE LAS VENTAS CAJA (o DS.P/VTAS) 3.000 VENTAS 3.000 (no se registra el costo de ventas, que no se conoce en cada venta) • AJUSTE POR BALANCE COSTO DE VENTAS 20.000 MERCADERIAS 20.000 Se calcula indirectamente, a través de la asignación de un costo a la existencia final según recuento. El criterio más conveniente es el PEPS o FIFO, aunque podría utilizarse un promedio ponderado por períodos CTO.DE VTAS = EX.I + COMPRAS – EX.F MERCADERÍA IMPORTADA SE EFECTUA UNA IMPORTACIÓN CUANDO EL BIEN DE CAMBIO ES COMPRADO EN EL EXTERIOR COSTO DEL BIEN IMPORTADO = COSTO DE COMPRA MÁS TODOS LOS GASTOS NECESARIOS PARA HACER LLEGAR LAS MERCADERÍAS AL DEPÓSITO: • FLETE • SEGURO • IMPUESTOS DE IMPORTACIÓN • GASTOS DE ADUANA, PUERTO, ETC. • GASTOS POR TRÁMITES (DESPACHANTE, BANCOS, ETC.) INCOTERMS (INTERNATIONAL COMMERCE TERMS) SON NOMENCLATURAS QUE FACILITAN EL ENTENDIMIENTO ENTRE COMERCIANTES DE DISTINTOS PAISES • FOB (FREE ON BOARD): EL PRECIO DEL PROVEEDOR SOLO INCLUYE EL VALOR DEL PRODUCTO PUESTO EN EL PUERTO DE EMBARQUE. • C&F (COST & FREIGHT): EL PRECIO DEL PROVEEDOR INCLUYE EL VALOR DEL PRODUCTO Y EL FLETE HASTA EL PAÍS DEL IMPORTADOR • CIF (COST, INSURANCE, FREIGHT):EL PRECIO INCLUYE TAMBIÉN EL SEGURO DURANTE EL TRASLADO DEL BIEN GASTOS LOCALES POR IMPORTACIÓN • Arancel o tasa global arancelaria : está compuesto por los Recargos de Importación y el Impuesto Aduanero Único. • Tasas de aduana: compuesta por tasas de servicios y tasa extraordinaria • Comisión de Servicios del BROU: se cobra por su intervención en el trámite de importaciones • Impuesto al Valor Agregado: no es un costo, pues puede descontarse del IVA ventas. • Otros gastos : honorarios del despachante, comisiones bancarias, flete interno, cargas, descargas, etc. REGISTRACIÓN IMPORTACIONES Ante el pago de cada gasto IMP.EN TRÁMITE 10.000 CAJA, BCO, AS 10.000 Al pagar el IVA de la importación I.V.A. 1.500 CAJA, BCO 1.500 Al recibir la mercadería MERCADERÍA 20.000 IMP.EN TRÁMITE 20.000 PREVISION POR DESVALORIZACIÓN DE MERCADERÍAS • DECRETO 103/91: DEBE MOSTRARSE POR SEPARADO AQUELLOS MONTOS ESTIMADOS PARA CUBRIR EL RIESGO DE QUE CIERTOS BIENES REDUZCAN SU VALOR • MARCO CONCEPTUAL: LA BASE DE MEDICIÓN MÁS COMÚNMENTE ADOPTADA POR LAS EMPRESAS ES EL COSTO HISTORICO. ESTO SE COMBINA GENERALMENTE CON OTRAS BASES DE MEDICIÓN. POR EJEMPLO, LAS MERCADERÍAS SE REGISTRAN POR LO GENERAL AL MENOR VALOR ENTRE COSTO Y VALOR REALIZABLE NETO... NIC 2 INVENTARIOS • EL COSTO DE LAS MERCADERIAS PUEDE NO SER RECUPERABLE EN CASO QUE LAS MISMAS ESTÉN DAÑADAS, SI SE HAN VUELTO PARCIAL O TOTALMENTE OBSOLETOS, O BIEN SI SUS PRECIOS DE MERCADO HAN CAÍDO. • LA PRÁCTICA DE REBAJAR EL SALDO HASTA QUE EL IMPORTE EN LIBROS SEA IGUAL AL VALOR NETO REALIZABLE ES COHERENTE CON EL PUNTO DE VISTA SEGÚN EL CUAL LOS ACTIVOS NO DEBEN VALORARSE EN LIBROS POR ENCIMA DE LOS IMPORTES QUE SE ESPERA RECUPERAR DE SU VENTA O USO POSTERIOR REGISTRACIÓN PERDIDA POR DESV. 1.000 PREV.POR DESV.MERC 1.000 SE UTILIZA UNA CUENTA REGULARIZADORA DE ACTIVO, “PREVISIÓN POR DESVALORIZACIÓN DE MERCADERÍAS “ EL SALDO DE MERCADERÍAS SE MANTIENE INCAMBIADO, Y COINCIDE CON LOS SALDOS DE LAS FICHAS DE EXISTENCIAS