Relación de preguntas relativas al impuesto

Anuncio

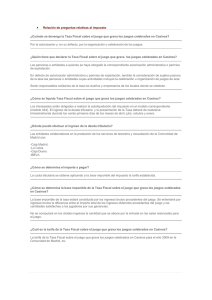

• Relación de preguntas relativas al impuesto ¿Cuándo se devenga la Tasa Fiscal sobre el juego que grava el juego del Bingo? La tasa se devengará, con carácter general, por la autorización o por la organización o celebración de los juegos. ¿Quién tiene que declarar la Tasa Fiscal sobre el juego que grava el juego del bingo? Las personas o entidades a quienes se haya otorgado la correspondiente autorización administrativa o permiso de explotación. En defecto de autorización administrativa o permiso de explotación, tendrán que abonar la tasa las personas o entidades cuyas actividades incluyan la celebración u organización de juegos de azar. Serán responsables solidarios de la tasa los dueños y empresarios de los locales donde se celebren. ¿Cómo se liquida Tasa Fiscal sobre el juego que grava el juego del bingo? Para la adquisición de cartones, los sujetos pasivos deberán enviar a la Dirección General de Tributos solicitudliquidación de la Tasa Fiscal mediante copia del modelo 043 en el que conste la clase, cuantía y valor facial de los cartones que desean adquirir. La D.G. de Tributos, una vez efectuados los cálculos relativos a los datos que figuren en la solicitud-liquidación y comprobada la existencia de cartones de la serie y valor facial solicitados, procederá a dar conformidad a la misma. A estos efectos, se remitirá a los sujetos pasivos solicitantes, comunicación en la que se incluirá la liquidación de la Tasa Fiscal, así como el cálculo correspondiente al coste material de los cartones. Recibida la confirmación los sujetos pasivos deberán trasladar el importe de la liquidación de la Tasa Fiscal al modelo 043 que se corresponda con el mismo número de justificante que el de la solicitud formulada; igualmente deberán trasladar el importe del coste material de los cartones al modelo 039. Efectuada esta operación se deberá proceder al ingreso de los importes consignados en ambos modelos en cualquiera de las entidades bancarias colaboradoras en la recaudación de los tributos de la Comunidad de Madrid. Realizado el ingreso y previa entrega de los correspondientes "ejemplares para la Comunidad de Madrid" de los modelos 043 y 039, la D. G. de Tributos hará entrega de los cartones solicitados acompañados de una guía, que servirán de justificante de su tenencia y destino. ¿Dónde puedo efectuar el ingreso de la deuda tributaria? Las entidades colaboradoras en la prestación de los servicios de tesorería y recaudación de la Comunidad de Madrid son: -Cajamadrid. -La Caixa. -Caja Duero. -BBVA. ¿Cómo se determina el importe a pagar? La cuota tributaria se obtiene aplicando a la base imponible del impuesto el tipo de gravamen establecido. ¿Cómo se determina la base imponible de la Tasa Fiscal sobre el juego que grava el juego del bingo? La base imponible de la tasa estará constituida por el resultado de multiplicar el número de cartones solicitados por el valor facial correspondiente. ¿Cuál es el tipo de gravamen de la Tasa Fiscal sobre el juego que grava el juego del bingo? El tipo de gravamen de la Tasa Fiscal sobre el juego que grava el juego del bingo para el año 2009 en la Comunidad de Madrid es el 22%. Presentada la declaración de la Tasa sobre el juego que grava el juego del bingo, ¿cuál es la tramitación posterior por parte de la administración? Presentadas las declaraciones de la referida tasa, la Administración Tributaria procederá a su examen y revisión. Como consecuencia de esa revisión puede suceder que la Administración Tributaria gire una "propuesta de liquidación provisional y trámite de audiencia" a cada uno de los interesados al haber detectado, por ejemplo, errores aritméticos o haber presentado la autoliquidación fuera de plazo. La notificación de la propuesta de liquidación provisional y trámite de audiencia abre un plazo de diez días hábiles (incluidos los sábados) para que los interesados presenten las alegaciones que consideren oportunas en relación a la propuesta de liquidación que la Administración ha practicado. En este momento todavía no hay deuda, únicamente es una propuesta de liquidación. Si revisadas las alegaciones presentadas siguiese saliendo deuda o si no se hubiesen presentado alegaciones, la Administración notificará a cada uno de los interesados su "liquidación provisional" donde se adjuntará ya carta de pago por el importe de la deuda tributaria a ingresar y con indicación de los plazos para ingresar o, si se quiere, para solicitar aplazamiento o fraccionamiento de la deuda tributaria. También se indicarán los recursos que pueden interponerse y el plazo para su interposición.