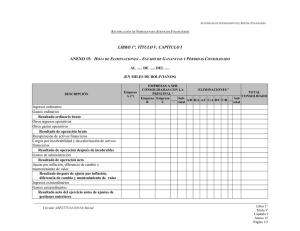

Balance y cuenta de pérdidas y ganancias consolidadas

Anuncio

consolidación Nuevas cuentas anuales consolidadas (1.ª parte) Balance y cuenta de pérdidas y ganancias consolidadas A la espera de completar la reforma de las Normas para la Formulación de las Cuentas Anuales Consolidadas, el ICAC propone unos formatos válidos para presentar los estados contables del ejercicio 2008. En el presente artículo, se exponen los principales cambios introducidos en los modelos de balance y cuenta de pérdidas y ganancias consolidados Fernando Ruiz Lamas Departamento de Economía financiera y Contabilidad Facultad de Ciencias Económicas y Empresariales Universidade da Coruña E n cumplimento de lo establecido en el Regla­mento del Parlamento Europeo y del Consejo de la Unión Europea (CE) nº 1606/2002, de 19 de julio de 2002, desde el 1 de enero de 2005, los grupos de sociedades españoles que emitan instrumentos de patrimonio admitidos a cotización en un mercado regulado de cualquier estado miembro de la Unión Europea (UE) deben presentar sus cuentas anuales consolidadas de acuerdo con las Normas Internacionales de Información Financiera (NIIF). Esta obligación se extendió a los grupos que emitiesen valores negociables de deuda a partir del año 2007. Para el resto de los grupos de sociedades de nuestro país, la disposición final undécima de la Ley 62/2003, de 30 de diciembre, permitía la presentación de cuentas anuales consolidadas de acuerdo con las NIIF, también a partir de 2005, prescribiendo que tales normas se aplicarían de forma continuada, sin posibilidad de vuelta atrás, desde el momento en que se optase por abandonar las normas para la elaboración de las cuentas anuales consolidadas (NOFCAC), recogidas en el Real Decreto 1815/1991 de 20 de diciembre. Conforme a la nueva redacción contenida en los artículos 42 a 49 del Código de Comercio (CCo), luego de la entrada en vigor a partir del 1 de enero de 2008 de la Ley 16/2007 de 4 de julio, las cuentas anuales consolidadas comprenden el balance, la cuenta de pérdidas y ganancias, un estado que refleje los cambios en el patrimonio neto del ejercicio, un estado de flujos de efectivo y la memoria, consolidados; documentos que han de ser acompañados por el informe de gestión consolidado.(1) En el CCo se mantiene la opción de aplicar las NIIF a los grupos que no emitan valores negociables en la UE, pero se refiere de manera expresa a que resulta de aplicación a todos los grupos de sociedades españoles lo establecido en los artículos 42, 43 y 49 del CCo, que regulan la obligación de presentación de las cuentas anuales consolidadas, directamente relacionada con la delimitación del concepto de grupo de so- (1) Ver número 1 del artículo 44 del CCo. pd ciedades; de las excepciones a la obligación de consolidar, que recae sobre la sociedad dominante del grupo;(2) así como el contenido mínimo establecido en el CCo para el informe de gestión consolidado. Asimismo, todos los grupos que presenten cuentas anuales consolidadas en España deberán incluir la información contenida en las indicaciones 1ª a 9ª del artícu(2) En lo que respecta a la exención por tamaño, el CCo se remite a los límites establecidos en el artículo 176 del Texto Refundido de la Ley de Sociedades Anónimas, referente a la posibilidad de presentar un modelo abreviado de cuenta de pérdidas y ganancias en las cuentas anuales individuales. FICHA RESUMEN Autor: Fernando Ruiz Lamas Título: Nuevas cuentas anuales consolidadas (1.ª parte). Balance y cuenta de pérdidas y ganancias consolidas Fuente: Partida Doble, núm. 212, páginas 22 a 35, julio-agosto 2009 Localización: PD 09.07.03 Resumen: La reforma de los artículos 42 a 49 del Código de Comercio, que regulan la presentación de las cuentas de los grupos de sociedades, obliga a que las cuentas anuales consolidadas de todos los grupos, incluso los que no venían aplicando las Normas Internacionales de Información Financiera, incluyan un balance de situación, una cuenta de pérdidas y ganancias, un estado de cambios en el patrimonio neto y un estado de flujos de efectivo consolidados. La nota del Instituto de Contabilidad y Auditoría de Cuentas, publicada en diciembre pasado, propone unos formatos válidos para la presentación de estos estados contables para el ejercicio 2008, a la espera de completar la reforma de las Normas para la Formulación de las Cuentas Anuales Consolidadas. En este artículo se exponen los principales cambios introducidos en los modelos de balance y cuenta de pérdidas y ganancias consolidados, dejando para una segunda entrega el estado de cambios en el patrimonio neto y el estado de flujos de efectivo. Descriptores ICALI: Consolidación. Cuentas anuales consolidadas. Balance de situación consolidado. Cuenta de pérdidas y ganancias consolidada Abstract: Recent changes in regulation of consolidated financial statements presented by Spanish group of companies implies compulsory disclosure of a balance sheet, a profit and loss account, a statement of changes in equity and a statement of cash flows, even if those groups does not follow the International Financial Reporting Standards. Last December, the Spanish regulator proposed provisional valid formats of consolidated statements for the year 2008. Definitive formats will be delivered by the end of 2009. In this article we present the main changes affecting the consolidated balance sheet and the consolidated profit and loss. The consolidated statement of changes in equity and the consolidated statement of cash flows will be analyzed in a future work. Keywords: Consolidation. Consolidated financial statements. Consolidated balance sheet. Consolidated profit and loss account. pág www.partidadoble.es 23 consolidación nº 212 julio/agosto 2009 lo 48, dentro de la memoria consolidada. Tales indicaciones atienden, entre otras cuestiones, al nombre y domicilio de las sociedades del perímetro de consolidación, al porcentaje de participación en las mismas; al nombre y domicilio de otras sociedades participadas en las que se alcance un 5% del capital; al número medio de empleados de las sociedades consolidadas; sueldos y otras remuneraciones, créditos y anticipos, avales y otras garantías concedidos al personal de alta dirección y a los administradores de la sociedad dominante; honorarios de los auditores; así como información de operaciones fuera de balance que resulte necesaria para determinar la situación financiera de las sociedades incluidas en la consolidación consideradas en su conjunto. En lo que respecta a la estructura y contenido de las cuentas anuales consolidadas, de acuerdo con el número 3 del artículo 45 del CCo, se prevé la aprobación, mediante desarrollo reglamentario, de modelos normalizados de balance, cuenta de resultados, estado de cambios en el patrimonio neto y estado de flujos de efectivo consolidados, en sintonía con lo dispuesto en el artículo 35 de este Código para las cuentas anuales individuales, a su vez desarrollado por el Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad (PGC), concretamente en su parte tercera, cuentas anuales. Tales modelos normalizados deberían figurar incluidos en la norma que viniese a sustituir a las NOFCAC de 1991, no más tarde del 31 de diciembre de 2008, para así regular la presentación de las cuentas consolidadas de los grupos de sociedades que no apliquen las NIIF en los ejercicios cerrados a partir del 1 de enero de 2008, fecha de entrada en vigor de la reforma del CCo. Sin embargo, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) optó por retrasar la publicación de un nuevo Real Decreto, emitiendo en su lugar una nota explicativa,(3) dado que la UE se encontraba todavía discutiendo la futura adopción de las nuevas versiones de la NIIF nº 3, sobre combinaciones de negocios, y de la NIC 27, sobre presentación de cuentas anuales consolidadas, aprobadas durante el año 2008 por el International Accounting Standards Board (IASB), dentro de su proceso de convergencia con la normativa americana del Financial Accounting Standards Board (FASB).(4) LOS MODELOS DE ESTADOS CONTABLES CONSOLIDADOS EN LA NOTA DEL ICAC La nota del ICAC relativa a los criterios aplicables en la formulación de cuentas anuales consolidadas para los ejercicios que comiencen a partir de 1 de enero de 2008, publicada el pasado mes de diciembre, trata de resolver las contradicciones entre la nueva redacción del CCo y las NOFCAC,(5) habida cuenta de que éstas constituían el desarrollo reglamentario del texto anterior, hoy profundamente modificado. Así, a lo largo de la nota, se discierne qué párrafos de las NOFCAC seguirían vigentes y cuáles no, acudiéndose al nuevo PGC como primera fuente de desarrollo del vigente texto del CCo. En particular, la nota del ICAC interpreta los preceptos del CCo de forma coherente con lo establecido en la norma de registro y valoración (NRV) 19ª, combinaciones de negocios, y en la norma 13ª de la parte tercera, cuentas anuales, referida a empresas del grupo, multigrupo y asociadas. El punto nº 18 de la nota del ICAC se refiere precisamente a los nuevos modelos de cuentas anuales consolidadas, que sustituyen a los recogidos en los artículos 61 a 67 de las NOFCAC. En dichos modelos se da cumplimiento a la indicación del CCo de que los mismos respeten la estructura y contenidos de las cuentas individuales del PGC, sin perjuicio de incluir epígrafes específicos de las cuentas consolidadas. Siguen vigentes las letras a), f) y g) del apartado 3 de los artículos 64 y 65 de las NOFCAC, que se refieren a la no obligación de presentar los saldos del ejercicio anterior al de primera presentación de cuentas consolidadas; a la necesidad de reflejar separadamente los activos y pasivos, así como los ingresos y gastos, relacionados con sociedades puestas en equivalencia; con sociedades multigrupo consolidadas por integración proporcional, en la parte no eliminada; y con sociedades dependientes excluidas de la consolidación. Los modelos aquí presentados se proponen para su utilización por los grupos de sociedades españoles que no apliquen las NIIF en la presentación de sus cuentas anuales consolidadas. De todo lo explicado hasta aquí no se puede concluir que los grupos que presenten sus cuentas consolidadas de acuerdo con las NIIF, deban respetar la estructura y contenidos pendientes de aprobación.(6) Pero, por otro lado, las NIIF no aportan modelos normalizados de cuentas anuales, limitándose a regular el contenido mínimo de información de los mismos. Además, los criterios de desarrollo del CCo contenidos en la nota del ICAC no hacen sino buscar una armonización con las NIIF adoptadas por (5) Véase al respecto el trabajo de Santos y Alonso (2008). (3) Con el alcance previsto en la disposición adicional décima del Real Decreto 1636/1990, de 20 de diciembre para las consultas del Instituto. (4) Sobre el grado de divergencia entre el FASB y el IASB en la regulación de las combinaciones de negocios y la consolidación, resulta ilustrativo el trabajo de Palomares y Corona (2009). pág 24 (6) Aunque la disposición adicional primera de la Ley 16/2007 prevé que las cuentas anuales consolidadas que se formulen de acuerdo con las NIIF adoptadas por la UE deberán depositarse en el Registro Mercantil utilizando los modelos que se aprueben mediante Orden del Ministerio de Justicia, la Orden JUS/206/2009, de 28 de enero, ha pospuesto su aprobación, a la espera de que la UE se pronuncie sobre la adopción de la nueva versión de la NIC 1, sobre presentación de estados financieros, aprobada en 2008 por el IASB. pd la UE.(7) Es por todo ello, por lo que tales modelos pueden servir para que la generalidad de los grupos españoles presenten sus cuentas con formatos normalizados, sin perjuicio de alguna diferencia con las NIIF, como la ubicación o no de las subvenciones en el patrimonio neto consolidado. Balance y cuenta de pérdidas y ganancias consolidadas « Las dos partidas específicas de la consolidación susceptibles de figurar en el EL NUEVO MODELO DE BALANCE DE SITUACIÓN CONSOLIDADO activo del balance consolidado Homogeneizaciones y agregación son el fondo de comercio o de En lo que respecta al modelo consolidado de balance de situación, recordemos que su elaboración se obtiene a partir de la agregación de los balances de las sociedades del grupo, dominante y dependientes, previamente homogeneizados. Lo anterior justifica que el nuevo modelo propuesto por el ICAC ofrezca una estructura y contenidos similares a los del balance individual del PGC, sin perjuicio de recoger elementos específicos que surgen en el proceso de consolidación. Se integran también en el balance consolidado, en el porcentaje de participación del grupo, los activos, pasivos y el patrimonio neto de las sociedades multigrupo consolidadas por integración proporcional. Al respecto, conviene recordar que el artículo 47 del CCo mantiene la voluntariedad en la aplicación de este método de consolidación, pudiendo alternativamente consolidarse las sociedades multigrupo por el procedimiento de puesta en equivalencia o método de la participación. Ahora bien, de acuerdo con el número 4 del mencionado artículo, la opción en uno u otro sentido debe ejercerse de forma conjunta para todas las sociedades en esta situación. Dos novedades introducidas por la Ley 16/2007 afectan a la homogeneización que se debe realizar con anterioridad a la agregación de los balances individuales. Así, en los artículos 44 y 45 del CCo se establece la posibilidad de agregar balances de sociedades consolidadas que cierren su ejercicio dentro de los tres meses anteriores o posteriores a la fecha de cierre de la dominante, cuando con anterioridad sólo se permitía ese desfase temporal cuando el cierre de la dependiente era anterior al de la dominante. Por lo que atañe a la homogeneización valorativa, tan solo se menciona que los elementos de todas las sociedades consolidadas deben ser valorados de manera uniforme, sin tener por qué prevalecer los criterios aplicados por la dominante en sus cuentas individuales. Nos centraremos a continuación en exponer los elementos que diferencian al balance consolidado de un balance individual, empezando por los reconocidos en el activo. Sin perjuicio del efecto de los ajustes y eliminaciones por operaciones internas o intragrupo, practicados sobre el (7) Para el análisis de las principales diferencias entre las NOFCAC y las NIIF, véase Condor y Blasco (2004). pd sociedades consolidadas y las » participaciones puestas en equivalencia balance agregado a efectos de obtener el balance consolidado, y cuya regulación en las NOFCAC sigue vigente, las dos partidas específicas de la consolidación susceptibles de figurar reflejadas en el activo del balance consolidado son el fondo de comercio de sociedades consolidadas y las participaciones puestas en equivalencia, calificados ambos como activos no corrientes. A este respecto, recordemos que el PGC define los activos no corrientes por exclusión de aquéllos que no cumplen con la definición de activos corrientes: aquellos elementos que la empresa espera vender, consumir o realizar en el transcurso del ciclo normal de explotación, aquellos otros cuyo vencimiento, enajenación o realización se espera que se produzca en el plazo de un año, los clasificados como mantenidos para negociar, excepto los derivados a largo plazo, y el efectivo y equivalentes. Es claro que la ubicación de ambas partidas respetará, en general, esta denominación. Pero si se decide enajenar a corto plazo las inversiones en empresas del grupo, multigrupo y asociadas, entonces tales inversiones, si se cumplen las condiciones establecidas en la NRV 7ª del PGC, pasarán a ser calificados como activos no corrientes mantenidos para la venta en las cuentas individuales de la sociedad del grupo que posee la participación, por lo que se presentarán en el primer epígrafe del activo corriente, en la cuantía de su valor contable, o su valor razonable menos los gastos de venta, si fuese menor, registrándose, en su caso, una pérdida por deterioro. En el balance consolidado, de acuerdo con la explicación contenida en el punto nº 6 de la nota del ICAC, también resulta de aplicación la NRV 7ª del PGC, si bien, las sociedades dependientes que estuviesen en esta situación seguirían siendo consolidadas por integración global, y sópág www.partidadoble.es 25 consolidación nº 212 julio/agosto 2009 lo después de completar la agregación y eliminaciones se reflejaría el conjunto de sus activos en el epígrafe I del activo corriente del balance consolidado: “Activos no corrientes mantenidos para la venta”; y sus pasivos, en el epígrafe I del pasivo corriente del balance consolidado: “Pasivos vinculados con activos no corrientes mantenidos para la venta”. Se entiende que si todas las sociedades multigrupo se consolidasen por integración proporcional, habría que obrar de igual manera con aquéllas que se pongan a la venta, es decir, el porcentaje de activos y pasivos participado por el grupo se reflejaría en los mencionados epígrafes del activo y del pasivo corriente, respectivamente. El fondo de comercio consolidado Centrándonos a continuación en el fondo de comercio, debemos comentar, en primer lugar, que este epígrafe del activo consolidado se refiere exclusivamente al reconocido en las participaciones en sociedades consolidadas por integración global o proporcional. Sin embargo, el fondo de comercio registrado en las cuentas individuales de las sociedades consolidadas, debidos a una fusión o a la adquisición de un negocio, por ejemplo, permanece incluido en el inmovilizado intangible del balance consolidado. Es de prever, no obstante, que aquí se produzca una discrepancia entre los grupos que apliquen las NIIF y los que apliquen las NOFCAC, dado que muy probablemente en los primeros todos los fondos de comercio, tanto los reconocidos en cuentas individuales como el fondo de comercio de consolidación, aparezcan agregados en un único epígrafe del balance consolidado. Con todo, habida cuenta de la diferente regulación mercantil y fiscal del fondo de comercio individual frente al fondo de comercio de consolidación, no vemos mal que se mantenga una presentación separada en el propio modelo de balance consolidado, sin necesidad de acudir a las notas de la memoria consolidada, para distinguir uno de otro, que sería la otra posibilidad de presentación. En relación con ello, debemos recordar que sólo el fondo de comercio reconocido en cuentas individuales, de acuerdo con lo establecido en el artículo 213 del Texto Refundido de la Ley de Sociedades Anónimas (TRLSA), da lugar a la obligación de dotar una reserva indisponible, que ha de alcanzar un saldo equivalente al valor contable del fondo de comercio en el activo, destinándose a tal efecto una cifra del beneficio que represente, al menos, un 5% del importe del citado fondo de comercio. Además, dicha dotación se reconoce como gasto deducible en la determinación de la base imponible del Impuesto sobre Sociedades, de acuerdo con el número 6 del artículo 12 de la Texto Refundido de la Ley del Impuesto de Sociedades (TRLIS), sin necesidad de que para ello se reconozca su devengo contable como gasto. Por contra, el fondo de comercio de consolidación, salvo la excepción establecida en el número 5 del artículo 12 del TRLIS para las adquisiciones de participaciones en sociedades no residentes, no da derecho a deducir cantidad alguna, ni siquiera cuando se aplique el régimen de consolidación fiscal regulado en capítulo VII del TRLIS.(8) La toma de control que sirve para la delimitación del concepto de grupo, que a su vez determina la obligación de presentar cuentas consolidadas, no deja de ser un tipo de combinación de negocios. En consecuencia, el fondo de comercio de las sociedades consolidadas por integración global y proporcional, de acuerdo con la nota del ICAC, se debe determinar siguiendo las mismas indicaciones que establece la NRV 9ª del PGC para el llamado método de la adquisición, de acuerdo con el siguiente esquema: + Coste de la combinación de negocios – Porcentaje adquirido del patrimonio neto de la dependiente a efectos de la combinación de negocios, determinado por diferencia entre los activos y pasivos a valor razonable. = Fondo de comercio de consolidación Tanto en lo que respecta a la identificación de la sociedad adquirente, a la determinación del coste de la combinación de negocios, como al reconocimiento y la valoración de los activos y pasivos de la sociedad adquirida, resultaría aplicable lo establecido en la NRV 19ª del PCG.(9) Lo anterior implica presentar en el balance consolidado el 100% de los activos y pasivos de la adquirida reconocidos a su valor razonable, imputando la parte correspondiente a los socios externos. También en sintonía con la NRV 13ª del PGC, debe reconocerse, asimismo, el efecto impositivo de la diferencia entre el valor contable y el valor fiscal de los activos y pasivos de la adquirida, como un activo o un pasivo por impuesto diferido más en el balance consolidado. Ejemplo: La sociedad “A” participa en el 80% del capital de “B” desde el 31-12-X0. Los balances de “A” y de “B” a 31-12-X0 son: (8) Véase número 3 del artículo 71 del TRLIS. (9) Sobre el tratamiento de las combinaciones de negocios en el PGC de 2007, véanse los trabajos de Calvo (2008), Corona (2008) y Salvador (2008). pág 26 pd Balance y cuenta de pérdidas y ganancias consolidadas “A” “B” Terrenos 40 Inversión en “B” 90 Efectivo 20 60 Total Activo 110 100 “A” “B” Patrimonio neto 110 100 110 100 Total PN y Pasivo Utilizando las denominaciones de los epígrafes de los modelos de balance individual del PGC y consolidado de la nota del ICAC, el asiento de eliminación inversión-neto sería: A) PATRIMONIO NETO (Balance de “B”) A)ACTIVO NO CORRIENTE (Balance consolidado) II. Inmovilizado material 1. Terrenos y construcciones (50-10) A 1-1-X0, el valor razonable de los terrenos de “B” es de 50 u.m. El tipo de gravamen del Impuesto de Sociedades es del 30%. El balance de “B” a 31-12-X0, puestos sus activos y pasivos a valor razonable, sería: “B” Terrenos 50 Efectivo 60 Total Activo 107 Pasivos por impuesto diferido (0,3 x (50-40)) 3 Total PN y Pasivo 110 Se reconoce un pasivo por impuesto diferido por el resultado de multiplicar la diferencia entre el valor razonable y el valor contable de los terrenos por el tipo de gravamen del Impuesto de Sociedades. El patrimonio neto de “B” a valor razonable se obtiene por diferencia. El fondo de comercio de la adquisición sería: + Precio de adquisición de la participación de “A” en “B”: 90 – 80% del valor razonable de los activos de “B”, menos el valor razonable de los pasivos (deudas) de “B” a 1-1-X0: (0,8 x 107) -85,6 = Fondo de comercio 4,4 El asiento de eliminación inversión-neto sobre el balance agregado de “A” y “B”, a efectos de obtener el balance consolidado a 31-12-X0, sería: Debe Haber Patrimonio neto de “B” 100 Terrenos de “B” (50-10) 10 Fondo de comercio 4,4 Inversión en “B” 90 Pasivos por impuesto diferido 3 pd Haber 100 10 4,4 A) ACTIVO NO CORRIENTE (Balance de “A”) IV. Inversiones en empresas del grupo y asociadas a largo plazo 1. Instrumentos de patrimonio B) PASIVO NO CORRIENTE (Balance consolidado) IV. Pasivos por impuesto diferido A) PATRIMONIO NETO (Balance consolidado) A-4) Socios externos. 90 3 21,4 110 Patrimonio neto Socios Externos (0,2 x 107) A) ACTIVO NO CORRIENTE (Balance consolidado) VII. Fondo de comercio de sociedades consolidadas Debe 21,4 En cuanto a las adquisiciones parciales de participaciones, previas a la obtención del control, la nota del ICAC sigue la regulación contenida en el apartado 2.7 de la NRV 19ª del PGC: combinaciones de negocios realizadas por etapas. Como consecuencia, el saldo inicialmente reconocido en el balance consolidado para el fondo de comercio resulta de sumar los diferentes fondos de comercio determinados de la forma anteriormente expuesta en las diferentes fechas de adquisición de las participaciones, previas a la obtención del control, ajustándose en este momento contra reservas las posibles diferencias provocadas por la variación en el valor de los activos y pasivos de la sociedad adquirida desde la fecha en que se determinó cada fondo de comercio hasta el momento de la toma del control. A partir del saldo inicialmente reconocido para el fondo de comercio de consolidación, al igual que ocurre con el fondo de comercio en cuentas individuales, deja de practicarse una amortización sistemática, sin perjuicio de que exista la obligación de reducir su valor cuando se pongan de manifiesto pérdidas por deterioro a la fecha de cierre del ejercicio consolidado, las cuales tendrán carácter irreversible. Otra posible causa de reducción en el saldo del fondo de comercio de consolidación sería cuando una sociedad consolidada deje de serlo, debido a pérdida de control por parte del grupo. Sin embargo, de acuerdo con el punto 11 de la nota del ICAC, enmendando el artículo 28 de las NOFCAC, no procede incrementar o reducir el fondo de comercio de consolidación inicialmente reconocido cuando se produzcan aumentos o reducciones de participación en sociedades que ya estaban siendo consolidadas y que seguirían siéndolo después de la operación; por ejemplo, cuando se produce un aumento de participación del 60% al 70%, o si se pasase de una participación del 100% al pág www.partidadoble.es 27 consolidación nº 212 julio/agosto 2009 « La nota del ICAC respecto a ciones en empresas asociadas y en sociedades multigrupo no consolidadas por integración proporcional; con respecto a las primeras, la nueva redacción del artículo 47 del CCo define la existencia de participaciones en empresas asociadas cuando implica el ejercicio de una influencia notable o significativa, es decir, que el grupo crea con ella una vinculación duradera, existiendo un interés en contribuir a la actividad de la sociedad. Se presume tal influencia cuando una o varias sociedades del grupo posean, al menos, el 20% de los derechos de voto de una sociedad que no pertenezca al grupo, desapareciendo el límite del 3% para las sociedades participadas que cotizasen en bolsa. La nota del ICAC desarrolla el concepto de empresa asociada en los mismos términos que la norma 13ª de la parte 3ª, cuentas anuales, del PGC que, a su vez, reproduce el contenido de la NIC 28. los criterios aplicables en la formulación de cuentas anuales consolidadas trata de resolver las contradicciones entre la » nueva redacción del Código de Comercio y la NOFCAC 60%. El criterio ahora seguido, coincidente con las NIIF, es que en este caso la operación es una mera transacción interna entre los accionistas del grupo, sin que por ello deba registrarse resultado alguno, ajustando contra reservas las eventuales diferencias entre el precio pactado y el valor contable de las participaciones. Cuando el fondo de comercio es negativo, éste se reconoce directamente como un ingreso en la cuenta de pérdidas y ganancias consolidada, por lo que desaparece del pasivo del balance consolidado el epígrafe que las NOFCAC denominaban Diferencia Negativa de Consolidación. Participaciones puestas en equivalencia En lo que respecta al epígrafe que recoge las participaciones en sociedades puestas en equivalencia: participa Cuentas En cuanto a la presentación de las participaciones puestas en equivalencia en el activo del balance consolidado, la principal novedad se refiere a que no se refleja por separado el fondo de comercio de tales participaciones, sin perjuicio de que se deba informar sobre su cuantía en la memoria consolidada. Sin embargo, en el caso de un fondo de comercio negativo (diferencia negativa de consolidación de sociedades puestas en equivalencia), dado que se reconoce inmediatamente como ingreso en la cuenta de pérdidas y ganancias consolidada, su cuantía se desgaja, digámoslo así, del saldo de la participación puesta en equivalencia, con abono al resultado consolidado. Ejemplo: “A” participa en 100% del capital de “B” y en el 20% del capital de “C” desde el 1-1-X0. En esa fecha, el valor razonable de los terrenos de “C” es de 125 u.m. Los balances de “A”, “B” y “C” a 31-12-X0 son: “A” “B” “C” Debe Haber Debe Haber Debe Haber 100 2403. Participaciones en empresas del grupo 50 2404. Participaciones en empresas asociadas 35 115 50 50 I. Capital 200 50 100 VII. Resultado del ejercicio 50 200 200 50 50 150 150 A) ACTIVO NO CORRIENTE II. Inmovilizado material 1. Terrenos y construcciones IV. Inversiones en empresas del grupo y asociadas a largo plazo B) ACTIVO CORRIENTE VII. Efectivo y otros activos líquidos equivalentes A) PATRIMONIO NETO A-1) Fondos propios pág 28 pd Balance y cuenta de pérdidas y ganancias consolidadas Para la puesta en equivalencia de la participación en “C”, se harían los siguientes cálculos: El ajuste sobre el balance agregado sería: Debe Diferencia de valoración en terrenos 25 Valor en libros 100 Valor razonable 125 ACTIVO (Balance consolidado) A) ACTIVO NO CORRIENTE IV. Inversiones en empresas del grupo y asociadas a largo plazo 1. Participaciones puestas en equivalencia. 25 Haber Valor razonable del patrimonio neto de “C” a 1-1-X0 Capital 100 Diferencia de valoración en terrenos 25 ACTIVO (Balance de “A”) A) ACTIVO NO CORRIENTE IV. Inversiones en empresas del grupo y asociadas a largo plazo 1. Instrumentos de patrimonio 2404. Participaciones a largo plazo en empresas asociadas 125 Coste de la participación en “C” 35 -20% s/ valor razonable del patrimonio neto de “C” a 1-1-X0 -25 Fondo de comercio 10 El ajuste sobre el balance agregado se limitaría a un cambio de denominación de la participación: Debe A) ACTIVO NO CORRIENTE (Balance consolidado) IV. Inversiones en empresas del grupo y asociadas a largo plazo 1. Participaciones puestas en equivalencia. A) ACTIVO NO CORRIENTE (Balance de “A”) IV. Inversiones en empresas del grupo y asociadas a largo plazo 1. Instrumentos de patrimonio 2404. Participaciones a largo plazo en empresas asociadas 35 Haber 35 No procede reflejar separadamente el fondo de comercio, sin perjuicio de informar del mismo en la memoria consolidada. Suponiendo, alternativamente, que el coste de la inversión en “C” hubiese sido de 20 u.m., lo que provoca el reconocimiento del siguiente fondo de comercio negativo: Coste de la participación en “C” –20% s/ valor razonable del patrimonio neto de “C” a 1-1-X0 20 -25 Fondo de comercio (Diferencia negativa de consolidación) -5 pd A) PATRIMONIO NETO (Balance consolidado) A-1) Fondos propios VIII. Resultado del ejercicio atribuido a la sociedad dominante 20 5 Como consecuencia del tratamiento anteriormente expuesto, el eventual deterioro del fondo de comercio implícito en las participaciones puestas en equivalencia no se determina individualmente, sino que se calcula para el conjunto de la participación, de forma similar a lo establecido en la NRV 9ª del PGC para las inversiones en empresas asociadas. Así, conforme a lo establecido en el apartado 2.5.3 de dicha norma, la eventual pérdida por deterioro se reconoce cuando el importe recuperable sea inferior al valor contable que resulta de aplicar el procedimiento de puesta en equivalencia. A su vez, el importe recuperable es el mayor entre el valor razonable menos los coste de venta y el valor actual de los flujos de efectivo futuros de la inversión. En las cuentas individuales de la sociedad del grupo que participa en el capital de la sociedad puesta en equivalencia, al estimar el importe recuperable, como posible alternativa de valoración más fiable, se debería tener en cuenta también la evolución del patrimonio neto de la participada corregido por las plusvalías tácitas existentes en la fecha de la valoración, que correspondan a elementos identificables en el balance de la participada.(10) En el balance consolidado, esta valoración, de acuerdo con la evolución del patrimonio neto de la asociada, es la que surge precisamente de la aplicación del procedimiento de puesta en equivalencia, y el fondo de comercio implícito no deteriorado formaría parte de las plusvalías tácitas existentes a la fecha de la valoración. En consecuencia, no identificándose nuevas plusvalías tácitas, cuando el (10) En el caso de que la sociedad puesta en equivalencia sea, a su vez, la dominante de un grupo, obviamente se tomaría como referencia su patrimonio neto consolidado. pág www.partidadoble.es 29 consolidación nº 212 julio/agosto 2009 importe recuperable es inferior al valor contable de la participación puesta en equivalencia, se debe reducir el saldo de dicha participación en el activo del balance consolidado, imputándose en primer lugar la reducción al fondo de comercio implícito. Ahora bien, habida cuenta de que lo que se considera aquí son las plusvalías tácitas existentes a la fecha de la valoración y no las iniciales que subsistan a la fecha de la valoración, en este caso, el deterioro del fondo de comercio, como parte del deterioro de la participación considerada globalmente, no sería irreversible. Patrimonio neto y pasivo consolidados Nos referiremos brevemente al pasivo del balance consolidado. Baste con decir que la estructura y los epígrafes del modelo propuesto en la nota del ICAC son similares a los del formato individual del PGC, sin perjuicio de que ahora lo que vemos son los pasivos de las sociedades consolidadas, ajustados por operaciones internas, y valorándose en general al valor razonable de la fecha de la adquisición los de las sociedades consolidadas distintas de la dominante identificados en ese momento; se pueden llegar a reconocer pasivos, por ejemplo, provisiones, que no existían en el balance individual de una dependiente. Terminamos nuestro estudio del balance consolidado por el patrimonio neto. Se distingue entre el apartado A-1) Fondos propios (atribuibles a la sociedad dominante), equivalente al apartado de Fondos Propios del balance de las NOFCAC, y otros elementos del patrimonio neto. Entre los mismos, la principal novedad es la incorporación del saldo de socios externos (apartado A-4). Recordemos que esta partida recoge la participación de los socios de las dependientes, distintos de la propia sociedad dominante o de otra sociedad del mismo grupo, en el patrimonio neto de las dependientes, valorado éste de acuerdo con los criterios de las cuentas consolidadas: valor razonable a la fecha de la adquisición, modificado por los cambios posteriores en el patrimonio neto, teniendo en cuenta también los ajustes que le afecten debidos a eliminaciones por operaciones internas. En las NOFCAC, en cambio, dicho saldo figuraba en un apartado intermedio entre los fondos propios de la dominante y los pasivos exigibles. Este cambio justifica el nuevo tratamiento de las inversiones adicionales o de las reducciones de participación de la dominante ya explicado en párrafos anteriores. Dentro del apartado A-1) Fondos propios, el resultado atribuido a la sociedad dominante se sigue presentando como en las NOFCAC, por diferencia entre el resultado consolidado total y la parte del mismo atribuible a los socios externos, cuando, en realidad, éste último forma parte del saldo de socios externos que aparece más abajo. El resto de epígrafes novedosos guardan paralelismo con los del balance individual del PGC. Así, se incluye con signo negativo el saldo deudor de las acciones de la sociedad dominante, tanto en poder de ella misma como adquiridas por otras sociedades del grupo, reconociéndose directamente en reservas, las diferencias entre el precio de venta y el precio de compra. Se incorporan también al patrimonio neto consolidado sendos apartados para reflejar los ajustes por cambios de valor y las subvenciones, donaciones y legados recibidos, netos de su efecto impositivo, en la parte no imputada a la cuenta de pérdidas y ganancias consolidada. Entre los primeros se incluyen las diferencias de conversión, tanto de sociedades consolidadas como de puesta en equivalencia. Esta cuenta surge de la conversión de sociedades cuya moneda funcional, la del entorno económico principal en el que opera la sociedad, sea distinta al euro, en los términos recogidos en la NRV 11ª, moneda extranjera, del PGC. (11) De acuerdo con la nota del ICAC, su saldo es equivalente al de las diferencias de conversión registradas por aplicación del método del tipo de cambio de cierre de las NOFCAC. La clasificación de los ajustes de valor y las subvenciones y donaciones dentro del patrimonio neto consolidado implica que los existentes en las dependientes a la fecha de la adquisición deben ser incluidos en el asiento de eliminación inversión-neto. (11) Sobre el particular, véase Pérez (2008). pág 30 pd Balance y cuenta de pérdidas y ganancias consolidadas El asiento de eliminación inversión-neto sería: Ejemplo: La sociedad “A” participa en el 80% del capital de “B” desde el 1-1-X0. En esa fecha, los balances de ambas sociedades son: “A” A) ACTIVO NO CORRIENTE II. Inmovilizado material IV. Inversiones en empresas del grupo y asociadas a largo plazo Participación en empresas del grupo B) ACTIVO CORRIENTE “B” 70 126 74 80 200 150 A) PATRIMONIO NETO A-1) Fondos propios 200 100 Total Activo I. Capital A-3) Subvenciones, donaciones y legados recibidos Total PN y Pasivo 50 200 150 El valor contable de los activos de “B” a 1-1-X0 coincide con su valor razonable. A 31-12-X0, los balances son: “A” A) ACTIVO NO CORRIENTE II. Inmovilizado material IV. Inversiones en empresas del grupo y asociadas a largo plazo 2403. Participación en empresas del grupo B) ACTIVO CORRIENTE Total Activo A) PATRIMONIO NETO A-1) Fondos propios I. Capital VII. Resultado del ejercicio A-3) Subvenciones, donaciones y legados recibidos Total PN y Pasivo 126 74 200 “B” 70 80 150 200 100 10 200 150 40 El balance de “B” recoge la imputación a pérdidas y ganancias de 10 u.m. de subvenciones de inmovilizado. Se prescinde del efecto impositivo. El fondo de comercio de consolidación sería: + Precio de adquisición de la participación de “A” en “B” – 80% del valor razonable de los activos de “B”, menos el valor razonable de los pasivos (deudas) de “B” a 1-1-X0 = Fondo de comercio pd 126 -120 6 Debe A) PATRIMONIO NETO (Balance de “B”) A-1) Fondos propios I. Capital 100 A) PATRIMONIO NETO (Balance de “B”) A-3) Subvenciones, donaciones y legados recibidos 40 A) PATRIMONIO NETO (Balance de “B”) A-1) Fondos propios VII. Resultado del ejercicio 10 A) ACTIVO NO CORRIENTE (Balance consolidado) VII. Fondo de comercio de sociedades consolidadas 6 A) ACTIVO NO CORRIENTE (Balance de “A”) IV. Inversiones en empresas del grupo y asociadas a largo plazo A) PATRIMONIO NETO (Balance consolidado) A-4) Socios externos Haber 126 30 CUENTA DE PÉRDIDAS Y GANANCIAS CONSOLIDADA En la cuenta de pérdidas y ganancias consolidada, se recogen los ingresos y gastos reconocidos en la cuenta de pérdidas y ganancias individual de las sociedades consolidadas, modificados por los ajustes propios del proceso de consolidación, en particular, por las eliminaciones de ingresos y gastos recíprocos y de resultados por operaciones intragrupo. El modelo propuesto por la nota del ICAC para la cuenta de pérdidas y ganancias consolidada sigue la estructura del formato individual del PGC en cuanto a la separación de resultados de operaciones continuadas y operaciones interrumpidas. Así, de acuerdo con el punto 6 de la nota del ICAC, estos últimos incluirían, entre otros, el resultado de registrar por su valor razonable, menos los gastos de venta, los activos y pasivos de una sociedad consolidada que se clasificase como grupo enajenable de elementos que constituyan una actividad interrumpida, porque existen planes para su venta y constituyen una línea de negocio o área geográfica de explotación separada.(12) En lo que respecta a los epígrafes específicos del modelo consolidado, aparecen de forma separada las pérdi(12) Véase nº 11 de la norma 7ª Cuenta de pérdidas y ganancias, de la 3ª parte, cuentas anuales, del PGC. pág www.partidadoble.es 31 consolidación nº 212 julio/agosto 2009 « El modelo propuesto para la cuenta de pérdidas y ganancias consolidada sigue la estructura del formato inicial del PGC en cuanto a la separación de resultados de operaciones » continuadas e interrumpidas das por deterioro del fondo de comercio de consolidación (epígrafe nº 12) y las correspondientes al fondo de comercio reconocido en las cuentas individuales de las sociedades consolidadas, que se incluirían en el total de pérdidas por deterioro del inmovilizado (epígrafe nº 11). Lo mismo sucede con el fondo de comercio negativo reconocido como ingreso del ejercicio: la diferencia negativa de consolidación se presenta separadamente en el epígrafe nº 13 de la cuenta de pérdidas y ganancias consolidada. No obstante, todas estas partidas se incluyen entre los resultados de explotación. En cuanto a las pérdidas por deterioro de participaciones puestas en equivalencia y su reversión, así como el ingreso por el reconocimiento de un fondo de comercio negativo, figuran junto con la participación en los resultados de sociedades puestas en equivalencia, justo antes de calcular el resultado consolidado antes de impuestos, es decir, fuera de lo que se califica como resultados de explotación y financieros. Desde un punto de vista analítico, sin perjuicio de que se mantenga su presentación separada, consideramos que sería mejor ubicar estos ingresos y gastos dentro del resultado de explotación, junto a la amortización del fondo de comercio y los resultados por enajenación de las sociedades consolidadas por integración global y proporcional, teniendo en cuenta la propia definición de empresa asociada del PGC, asumida por la nota del ICAC. Esta definición se basa en el concepto de influencia significativa: “una influencia significativa por tener una participación en ella que, creando con ésta una vinculación duradera, esté destinada a contribuir a su actividad”. Desaparecen de la cuenta de pérdidas y ganancias los resultados positivos y negativos de conversión, dado que los mismos se derivaban de la aplicación del método monetario-no monetario a las dependientes extranjeras no autónomas; por ello, en esencia, su moneda funcional es el euro y lo que producen son gastos e ingresos por diferencias de cambio asimilables a los registrados por las sociedades españolas que realizan operaciones en moneda extranjera. Por contra, las diferencias de conversión de sociedades extranjeras cuya moneda funcional es distinta al euro, convertidas por el método del tipo de cambio de cierre, reconocidas inicialmente como ingresos directos en patrimonio neto, se incorporan a los resultados por enajenaciones de participaciones consolidadas (epígrafe nº 12) cuando se vendan y se den de baja del grupo tales sociedades, y no a reservas, tal y como se establecía hasta ahora en las NOFCAC. Por último, como consecuencia de la calificación de los socios externos como parte del patrimonio neto del balance consolidado, la última línea de la cuenta de pérdidas y ganancias consolidada ya no es el resultado atribuido a la sociedad dominante, sino el resultado consolidado total, si perjuicio de que éste se presente a continuación desglosado en lo que sería la parte atribuible a la sociedad dominante y la atribuible a los socios externos. ✽ Bibliografía Calvo González-Vallinas, J. (2008): “Las combinaciones de negocios en el Plan General de Contabilidad”. Técnica Contable, Año LX, Nº 706, marzo, pp. 99-110. Condor López, V. y Blasco Burriel, P. (2004): “Consolidación de estados financieros”. En Asociación Española de Contabilidad y Administración de Empresas (AECA): Monografías sobre las Normas Internacionales de Información Financiera, Tomo 4, pp. 333-477. Madrid: AECA. Corona Romero, E. (2008): “Combinaciones de negocios”. Revista de la Asociación Española de Contabilidad y Administración de Empresas, nº 81, marzo, pp. 94-99. De las Heras Miguel, L. (2007): Normas de consolidación (Comentarios y casos prácticos). 4ª edición. Madrid: Centro de Estudios Financieros. pág 32 Palomares Laguna, J. y Corona Romero, E. (2009): “Diferencias en las normas contables locales con los US GAAP versus diferencias de las NIC/NIIF con los US GAAP”. Técnica Contable, Año LXI, Nº 716, febrero, pp. 33-54. Pérez Iglesias, J. M. (2008): “Las transacciones en moneda extranjera en el nuevo PGC”. Técnica Contable, Año LX, Nº 706, marzo, pp. 70-98. Salvador Montiel, Mª D. (2008): “Cómo aplicar el método de adquisición en las combinaciones de negocios”. Partida Doble, núm. 198, abril, pp. 26-41. Santos Peñalver, J. F. y Alonso Carrillo, I. (2008): “Presentación de las cuentas anuales consolidadas después de la reforma contable”. Partida Doble, núm. 200, junio, pp. 32-48. pd Balance y cuenta de pérdidas y ganancias consolidadas ANEXO 1: MODELO DE BALANCE CONSOLIDADO PROPUESTO POR EL ICAC BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X ACTIVO NOTAS DE LA MEMORIA Ejercicio X Ejercicio X-1 A) ACTIVO NO CORRIENTE I. Inmovilizado intangible II. Inmovilizado material 1. Terrenos y construcciones 2. Instalaciones técnicas y otro inmovilizado material 3. Inmovilizado en curso y anticipos III. Inversiones inmobiliarias IV. Inversiones en empresas del grupo y asociadas a largo plazo 1. Participaciones puestas en equivalencia. 2. Créditos a sociedades puestas en equivalencia. 3. Otros activos financieros. V. Inversiones financieras a largo plazo VI. Activos por impuesto diferido VII. Fondo de comercio de sociedades consolidadas B) ACTIVO CORRIENTE I. Activos no corrientes mantenidos para la venta II. Existencias III. Deudores comerciales y otras cuentas a cobrar 1. Clientes por ventas y prestaciones de servicios 2. Empresas puestas en equivalencia. 3. Activos por impuesto corriente. 4. Otros deudores. IV. Inversiones en empresas del grupo y asociadas a corto plazo 1. Créditos a empresas puestas en equivalencia. 2. Otros activos financieros. V. Inversiones financieras a corto plazo VI. Periodificaciones a corto plazo VII. Efectivo y otros activos líquidos equivalentes TOTAL ACTIVO (A+B): pd pág www.partidadoble.es 33 consolidación nº 212 julio/agosto 2009 PATRIMONIO NETO Y PASIVO ACTIVO NOTAS DE LA MEMORIA Ejercicio X Ejercicio X-1 A) PATRIMONIO NETO A-1) Fondos propios I. Capital II. Prima de emisión III. Reservas y resultados de ejercicios anteriores 1. Reservas distribuibles. 2. Reservas no distribuibles. 3. Resultados de ejercicios anteriores. IV. Reservas en sociedades consolidadas. V. Reservas en sociedades puestas en equivalencia. VI. (Acciones y participaciones en patrimonio propias y de la sociedad dominante). VII. Otras aportaciones de socios. VIII. Resultado del ejercicio atribuido a la sociedad dominante. 1. Pérdidas y ganancias consolidadas. 2. (Pérdidas y ganancias socios externos). IX. (Dividendo a cuenta). X. Otros instrumentos de patrimonio neto. A-2) Ajustes por cambios de valor I. Diferencia de conversión de sociedades consolidadas. II.Diferencia de conversión de sociedades puestas en equivalencia. III. Otros ajustes por cambios de valor de sociedades consolidadas. IV.Otros ajustes por cambios de valor de sociedades puestas en equivalencia. A-3) Subvenciones, donaciones y legados recibidos I. En sociedades consolidadas. II. En sociedades puestas en equivalencia. A-4) Socios externos. B) PASIVO NO CORRIENTE I. Provisiones a largo plazo II. Deudas a largo plazo 1. Obligaciones y otros valores negociables 2. Deudas con entidades de crédito 3. Acreedores por arrendamiento financiero 4. Otros pasivos financieros. III. Deudas con empresas del grupo y asociadas a largo plazo 1. Deudas con sociedades puestas en equivalencia 2. Otras deudas IV. Pasivos por impuesto diferido V. Periodificaciones a largo plazo C) PASIVO CORRIENTE I. Pasivos vinculados con activos no corrientes mantenidos para la venta II. Provisiones a corto plazo III. Deudas a corto plazo 1. Obligaciones y otros valores negociables 2. Deudas con entidades de crédito 3. Acreedores por arrendamiento financiero 4. Otros pasivos financieros IV. Deudas con empresas del grupo y asociadas a corto plazo 1. Deudas con sociedades puestas en equivalencia 2. Otras deudas V. Acreedores comerciales y otras cuentas a pagar 1. Proveedores 2. Proveedores, empresas puestas en equivalencia 3. Pasivos por impuesto corriente 4. Otros acreedores VI. Periodificaciones a corto plazo TOTAL PATRIMONIO NETO Y PASIVO (A+B+C) : pág 34 pd Balance y cuenta de pérdidas y ganancias consolidadas ANEXO 2: Modelo de CUENTA DE PÉRDIDAS Y GANANCIAS CONSOLIDADA PROPUESTA POR EL ICAC CUENTA DE PÉRDIDAS Y GANANCIAS CONSOLIDADA CORRESPONDIENTE AL EJERCICIO TERMINADO EL .... DE 200X ACTIVO NOTAS DE LA MEMORIA (Debe) Haber Ejercicio X Ejercicio X–1 A) OPERACIONES CONTINUADAS 1. Importe neto de la cifra de negocios: a)Ventas b)Prestaciones de servicios 2.Variación de existencias de productos terminados y en curso de fabricación 3. Trabajos realizados por la empresa para su activo 4. Aprovisionamientos a)Consumo de mercaderías b)Consumo de materias primas y otras materias consumibles c) Trabajos realizados por otras empresas d)Deterioro de mercaderías, materias primas y otros aprovisionamientos 5. Otros ingresos de explotación a)Ingresos accesorios y otros de gestión corriente b)Subvenciones de explotación incorporadas al resultado del ejercicio 6. Gastos de personal a)Sueldos, salarios y asimilados b)Cargas sociales c) Provisiones 7. Otros gastos de explotación a)Pérdidas, deterioro y variación de provisiones por operaciones comerciales b)Otros gastos de gestión corriente 8. Amortización del inmovilizado 9. Imputación de subvenciones de inmovilizado no financiero y otras 10.Excesos de provisiones 11.Deterioro y resultado por enajenaciones del inmovilizado a)Deterioros y pérdidas b)Resultados por enajenaciones y otras 12.Deterioro y resultado por enajenaciones de participaciones consolidadas. 13.Diferencia negativa de consolidación de sociedades consolidadas. A.1) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11+12+13) 14. Ingresos financieros a) De participaciones en instrumentos de patrimonio b)De valores negociables y otros instrumentos financieros 15.Gastos financieros: 16.Variación de valor razonable en instrumentos financieros a) Cartera de negociación y otros b)Imputación al resultado del ejercicio por activos financieros disponibles para la venta 17.Diferencias de cambio 18.Deterioro y resultados por enajenaciones de instrumentos financieros a) Deterioros y pérdidas b)Resultados por enajenaciones y otras A.2) RESULTADO FINANCIERO (14+15+16+17+18) 19.Participación en beneficios (pérdidas) de sociedades puestas en equivalencia. 20.Deterioro y resultados por enajenaciones de participaciones puestas en equivalencia. 21.Diferencia negativa de consolidación de sociedades puestas en equivalencia. A.3) RESULTADO ANTES DE IMPUESTOS (A.1+A2+19+20+21) 22.Impuestos sobre beneficios A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS (A.3+22) B) OPERACIONES INTERRUMPIDAS 23. R esultados del ejercicio procedentes de operaciones interrumpidas neto de impuestos A.5) Resultado consolidado del ejercicio (A.4+23) Resultado atribuido a la sociedad dominante Resultado atribuido a socios externos pd pág www.partidadoble.es 35