Titular de una empresa individual

Anuncio

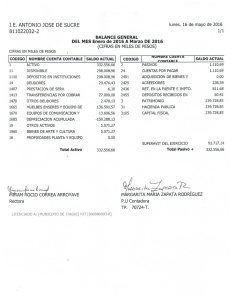

Capítulo 40 TITULAR DE UNA EMPRESA INDIVIDUAL Efectivo y Bienes aportados. Efectivo y Bienes retirados. Regularización del Saldo. N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -1- EFECTIVO Y BIENES APORTADOS (Plan 1990) ESQUEMA Nº 1 APUNTE AL DEBE APUNTE AL HABER TITULO CUENTA CONCEPTO CODIGO CAJA 570 CODIGO TITULO CUENTA CONCEPTO Efectivo cobrado a través de caja. BANCOS 572 Importe cobrado e ingresado en una cuenta bancaria de la empresa. INMOVILIZ. MATERIALES a 22 550 Valor de los bienes entregados a la empresa por su titular. TITULAR EXPLOTACION Deuda contraída con el titular de la empresa, por los conceptos indicados en el DEBE. EFECTIVO Y BIENES RETIRADOS (Plan 1990) ESQUEMA Nº 2 APUNTE AL DEBE APUNTE AL HABER TITULO CUENTA CONCEPTO CODIGO TITULAR EXPLOTACION 550 CODIGO TITULO CUENTA CONCEPTO Crédito concedido al titular de la empresa, por el efectivo o valor neto de los bienes retirados. AMORT. INMOVILIZ. MATERIAL 282 a 570 Cancelación del saldo por amortización acumulada, correspondiente al bien retirado. CAJA Efectivo cobrado a través de caja. a 572 BANCOS Importe pagado mediante una cuenta bancaria de la empresa. a 22 INMOVILIZ. MATERIALES Valor histórico del bien retirado por el empresario. N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -2- REGULARIZACION DEL SALDO (Plan 1990) ESQUEMA Nº 3 APUNTE AL DEBE APUNTE AL HABER TITULO CUENTA CONCEPTO CODIGO TITULAR EXPLOTACION 550 CODIGO TITULO CUENTA CONCEPTO Cancelación del saldo acreedor por deudas contraídas. PERDIDAS Y GANANCIAS 129 a 102 Anulación del saldo correspondiente a los beneficios obtenidos. CAPITAL CAPITAL Capitalización de los indicados en el DEBE. 102 a 550 Reducción del capital por los conceptos indicados en el HABER. conceptos TITULAR EXPLOTACION Cancelación del saldo deudor por créditos concedidos. a 129 PERDIDAS Y GANANCIAS Anulación del saldo correspondiente a las pérdidas obtenidas. N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -3- ASIENTOS EXPLICATIVOS DE LOS ESQUEMAS 1, 2 Y 3 (Plan 1990) CASO PRACTICO Nº 1 Un empresario individual traspasa a su empresa: * Efectivo ………………………………………………………………….. 15.000,00 € * Una máquina de escribir valorada en ………………………………. 7.000,00 € Dichos bienes proceden de su patrimonio personal. ASIENTO SOLUCION: 15.000,00 7.000,00 Caja (570) Mobiliario (226) a Tit. Explotación (550) 22.000,00 CASO PRACTICO Nº 2 El empresario retira para su uso particular una calculadora contabilizada por un valor histórico de 2.400,00 € y amortización acumulada de 960,00 €. ASIENTO SOLUCION: 960,00 1.440,00 Amort.Acum.Mob. Titular Explot. (2826) (550) a Mobiliario (226) 2.400,00 CASO PRACTICO Nº 3 Al 31/12/06 el empresario procede a la cancelación de su saldo acreedor (caso 1º y 2º) mediante la capitalización del mismo. También lleva a capital los beneficios netos obtenidos, cuyo importe asciende a 95.000,00 €. ASIENTO SOLUCION: 20.560,00 Titular Explot. (550) 95.000,00 Pérdidas y Gananc. (129) a Capital (102) 115.560,00 N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -4- EFECTIVO Y BIENES APORTADOS (Nuevo P.G.C.) ESQUEMA Nº 1 APUNTE AL DEBE APUNTE AL HABER TITULO CUENTA CONCEPTO CODIGO CAJA EUROS 57000 CODIGO TITULO CUENTA CONCEPTO Efectivo cobrado a través de caja. BANCOS, C/C, VISTA EUROS 57200 Importe cobrado e ingresado en una cuenta bancaria de la empresa. INMOVILIZACIONES MATERIALES a 21 55000 Valor de los bienes entregados a la empresa por el titular. TITULAR DE LA EXPLOTACION Deuda contraída con el titular de la empresa, por los conceptos indicados en el DEBE. EFECTIVO Y BIENES RETIRADOS (Nuevo P.G.C.) ESQUEMA Nº 2 APUNTE AL DEBE APUNTE AL HABER TITULO CUENTA CONCEPTO CODIGO TITULAR DE LA EXPLOTACION 55000 CODIGO TITULO CUENTA CONCEPTO Crédito concedido al titular de la empresa, por el efectivo o valor neto de los bienes retirados. AMORT. ACUM. INMOV. MATERIAL 281 a 57000 Cancelación del saldo por amortización acumulada, correspondiente al bien retirado. CAJA EUROS Efectivo pagado a través de caja. a 57200 BANCOS, C/C, VISTA EUROS Importe pagado mediante una cuenta bancaria de la empresa. a 21 INMOVILIZ. MATERIALES Valor histórico del bien retirado por el empresario. N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -5- REGULARIZACION DEL SALDO (Nuevo P.G.C.) ESQUEMA Nº 3 APUNTE AL DEBE APUNTE AL HABER TITULO CUENTA CONCEPTO CODIGO CODIGO TITULAR DE LA EXPLOTACION 55000 a 12900 a TITULO CUENTA CONCEPTO Cancelación del saldo acreedor por deudas contraídas. PERDIDAS Y GANANCIAS 10200 Anulación del saldo correspondiente a los beneficios obtenidos. CAPITAL CAPITAL Capitalización de los indicados en el DEBE. 10200 a 55000 Reducción del capital por los conceptos indicados en el HABER. conceptos TITULAR DE LA EXPLOTACION Cancelación del saldo deudor por créditos concedidos. a 12900 RESULTADO DEL EJERCICIO Anulación del saldo correspondiente a las pérdidas obtenidas. N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -6- ASIENTOS EXPLICATIVOS DE LOS ESQUEMAS 1, 2 Y 3 (Nuevo P.G.C.) CASO PRACTICO Nº 1 Un empresario individual traspasa a su empresa: * Efectivo ………………………………………………………………….. 15.000,00 € * Una máquina de escribir valorada en ………………………………. 7.000,00 € Dichos bienes proceden de su patrimonio personal. ASIENTO SOLUCION: 15.000,00 Caja euros (57000) 7.000,00 Mobiliario (21600) a Titular Explot. de la (55000) 22.000,00 CASO PRACTICO Nº 2 El empresario retira para su uso particular una calculadora contabilizada por un valor histórico de 2.400,00 € y amortización acumulada de 960,00 €. ASIENTO SOLUCION: 960,00 1.440,00 Amort.Acum.Mob. (28160) Titular de la Explot. (55000) a Mobiliario (21600) 2.400,00 CASO PRACTICO Nº 3 Al 31/12/06 el empresario procede a la cancelación de su saldo acreedor (caso 1º y 2º) mediante la capitalización del mismo. También lleva a capital los beneficios netos obtenidos, cuyo importe asciende a 95.000,00 €. ASIENTO SOLUCION: 20.560,00 Titular de la Explot. (55000) 95.000,00 Resultado del ejercicio (12900) a Capital (10200) 115.560,00 N.I.C. Nuevo Plan General de Contabilidad - © New Center System, S.L. - www.ncs.es - Reservados todos los derechos. Queda expresamente prohibida la reproducción o transformación de este documento sin permiso del autor. Depósito Legal: MU 22/2008. -7-