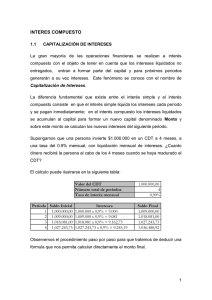

Interés Compuesto

Anuncio

Interés Compuesto El interés compuesto es una operación de matemática financiera cuya formula es la siguiente: Capital final=Capital inicial*(1+it)^h Si= St*(1+it)^h La característica del interés compuesto es que el interés ganado en los periodos anteriores se suma al capital para calcular el interés del periodo siguiente. Creando una mayor rentabilidad entre periodos. En seguida se definen los elementos principales en el manejo de interés compuesto: S0 i t St capital o saldo inicial. tasa de interés del período en su forma decimal. número de años o períodos. saldo después de t períodos de tiempo. Para hacer la deducción de la fórmula, se va utilizar la representación algebraica para un modelo de interés compuesto St = St-1 (1 + i) Primer período. El saldo después de un período, de acuerdo a la representación algebraica del modelo, sería: S1 = S0 (1 + i) El saldo después de un período es ------------------------------ S1 = S0 (1 + i) Segundo período. El saldo después de dos años de acuerdo a la representación algebraica del modelo sería: S2 = S1 (1 + i) se sustituye el valor de S1 y queda la siguiente ecuación S2 = S0 (1 + i) (1 + i) se agrupan los términos comunes (1 + i) S2 = S0 (1 + i)2 El saldo después de dos períodos es ---------------------------- S2 = S0 (1 + i)2 Tercer período. Utilizando la representación algebraica del modelo para tres años sería: S3 = S2 (1 + i) se sustituye el valor de S2 y queda la siguiente ecuación 2 S3 = S0 (1 + i) (1 + i) se agrupan los términos comunes (1 + i) 3 S3 = S0 (1 + i) El saldo después de tres períodos es ------------------------------ S3 = S0 (1 + i)3 Se puede observar que el exponente de (1 + i) es igual al número de períodos, así que el exponente 3 corresponde al total de la inversión después de 3 períodos, el exponente 2 corresponde al total de la inversión después de 2 períodos, por lo que podemos concluir que: El saldo después de t períodos es ------------------------------ St = S0 (1 + i)t Glosario Periodo de capitalización.- El interés puede ser convertido en Anual, semestral, trimestral y mensualmente. Frecuencia de Conversión.- Número de veces que el interés se capitaliza durante un año (n). cuántos trimestres tiene 1 año. Ej. n? de un depósito que paga 5% capital trimest. n = 12 meses/3 meses = 4. Valor futuro de una serie de pagos. El importe al cual una serie de pagos al final de cada período, por ejemplo, se acumulará a interés compuesto. Valor futuro de una anualidad. Es el valor futuro de una serie de pagos futuros iguales por un número de períodos dado, a un tipo de interés determinado Tasa de Interés compuesto.- Se expresa comúnmente en forma anual indicando si es necesario su periodo de capitalización. Ej. 48% anual capitalizable mensualmente. Frecuencia de capitalización. Es el número de veces en un año que de interés se suma al capital Tasa nominal tasa efectiva y tasa equivalente.-Cuando se utiliza una operación financiera, se pacta una tasa de interés anual que rige durante el lapso que dure la operación. Tasa Nominal de Interés.- Tasa de interés anual que rige durante el lapso que dure la operación. Tasa efectiva anual.- Si el interés se capitaliza en forma trimestral, semestral, mensual, la cantidad efectivamente pagada o ganada es mayor que si se compone en forma anual. Tasas equivalentes.- Dos tasas con diferentes periodos de capitalización serán equivalentes, si al cabo de un año producen el mismo interés compuesto. MONTO COMPUESTO. Es el valor del capital final o, capital acumulado después de sucesivas adiciones de los intereses. TASA NOMINAL: Es la tasa convenida para una operación financiera. TASA EFECTIVA: Es la que realmente actúa sobre el capital de la operación financiera. Es cuando el interés se capitaliza en forma semestral, trimestral o mensual ó según el periodo que se haya fijado. . Att. Danyana Baquerizo