costos de control vs. costos por fallas

Anuncio

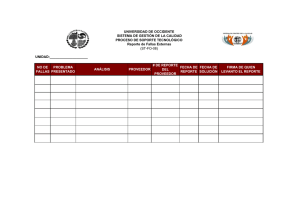

COSTOS DE CONTROL VS. COSTOS POR FALLAS MODELO DE COSTOS DE CALIDAD Costo por fallas o Deficiencia s 0% 100% Costos de Búsqueda de Calidad Grado de Conformidad Porcentaje de unidades con defectos 100% 0% CONCEPTUALIZACIÓN DEL COSTO DE NO CALIDAD ESTRUCTURA DEL COSTO DE CALIDAD Y NO CALIDAD COSTOS DE PREVENCIÓN. COSTOS DE EVALUACIÓN. } COSTOS DE FALLAS INTERNAS. COSTOS DE FALLAS EXTERNAS. } INVERSIÓN DE CALIDAD PÉRDIDAS POR NO CALIDAD IMPACTO EN UTILIDADES Y RENTABILIDAD CONCEPTUALIZACIÓN DEL COSTO DE NO CALIDAD EMPRESAS CERTIFICADAS Y QUEBRADAS PREVENCIÓN EVALUACIÓN NECESIDAD DE REALIZAR UN ANÁLISIS DE COSTOS DE CALIDAD Y NO CALIDAD PARA TOMAR DECISIONES FALLAS INTERNAS FALLAS EXTERNAS OPERATIVIZACIÓN DE LOS COSTOS DE CALIDAD Y NO CALIDAD RECOMENDACIONES BÁSICAS Los componentes de cada costo deben ser usadas solo como una guía para iniciar la elaboración de un sistema de medición de costos de calidad y no calidad. La definición de cada componente debe ser “hecho a la medida” de cada empresa. Los títulos deben ser apropiados para la organización y no los de la literatura. Una vez seleccionada la lista inicial, discutirla con las diferentes áreas o procesos involucrados con el sistema de costos. Seleccionar aquellos componentes que se adecuan a la naturaleza de la empresa. OPERATIVIZACIÓN DE LOS COSTOS DE CALIDAD Y NO CALIDAD ESTRUCTURA DE IDENTIFICACIÓN DE COSTOS FORMACIÓN DEL EQUIPO INVOLUCRADO EN EL DISEÑO DE COSTOS PARA EL PROCESO IDENTIFICACIÓN DE LOS CLIENTES DEL PROCESO Y SUS NECESIDADES IDENTIFICACIÓN DE LOS PRODUCTOS DEL PROCESO ORGANIZAR LOS ELEMENTOS DEL COSTO ORGANIZAR LOS ELEMENTOS DEL COSTO IDENTIFICAR ESFUERZOS DE PREVENCIÓN Y EVALUACIÓN IDENTIFICAR POSIBLES FALLAS INTERNAS Y EXTERNAS OPERATIVIZACIÓN DE LOS COSTOS DE CALIDAD Y NO CALIDAD ESTRUCTURA DE IDENTIFICACIÓN DE COSTOS CUANTIFICACIÓN Y VALORIZACIÓN DE LOS ESFUERZOS DE PREVENCIÓN Y EVALUACIÓN CUANTIFICACIÓN Y VALORIZACIÓN DE LAS FALLAS INTERNAS Y EXTERNAS SEGUIMIENTO Y ANÁLISIS DE LA ESTRUCTURA DE COSTOS PRESENTACIÓN DE INFORMES PRESENTAR PLANES PARA REDUCIR EL COSTO GLOBAL DE CALIDAD OPERATIVIZACIÓN DE LOS COSTOS DE CALIDAD Y NO CALIDAD Tabla 3. Estimación inicial de los costos de la calidad, (Basado en Juran et al…1996) 1. Costos de fallas- Pérdidas a. b. c. d. e. f. g. h. Costo(s) Existencias defectuosas Reparación de defectos Recogida de rechazos Desperdicios Multas por atrasos Rebajas de precios Errores de facturación Pollos de indemnización a los clientes 3760 73229 2288 187428 408200 22838 No se conocen No se conocen Total $ 697259 Porcentaje 0.37 8.31 0.28 21.26 46.31 2.59 79,10% 2. Costos de evaluación a. b. c. d. Verificación de entrada Verificación 1 Verificación 2 Inspección puntual 32655 32582 25200 65910 Total $ 147347 2.68 3.7 2.86 7.37 16.61% 7848 0,80 30000 Total $ 37848 3,40 Total 4.29% 3. Costos de prevención a. Ingeniería de control de la calidad de la planta local. b. Ingeniería de control de la calidad de la empresa. Gran total $ 882454 100.0% CONTROL DE CALIDAD VS. SISTEMA CONTRABLE COSTOS BASADOS EN ACTIVIDADES O ABC (ACTIVITY BASED COSTING) ASIGNAN DISTRIBUYEN COSTOS INDIRECTOS COSTOS DIRECTOS PRODUCTOS ELABORADOS ACTIVIDADES BENEFICIOS DE COMBINAR COSTOS ABC Y S.G.C. Conocer los costos ocultos de la ineficiencia en los procesos. Proyectar y pronosticar el efecto de la implementación del SGC. Servir a través de la medición como indicador de la efectividad del SGC. Identificar áreas de mejora sobre la base de optimización de los recursos económicos. Sustentar en argumentos objetivos la toma de decisiones. EMPRESA: TALLER JUAN PABLO MONTOYA S.A PORTAFOLIO DE SERVICIOS Mano de obra calificada en: Mecánica Lámina Pintura Venta de repuestos