En busca de la rentabilidad | BlogTrade

Anuncio

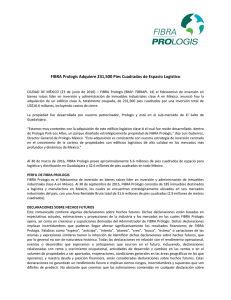

En busca de la rentabilidad Posted on 26 Septiembre 2014 by admin Por David Gonzalvo, CFA y miembro de CFA Society Spain En un entorno actual de tipos de interés en mínimos, índices de renta variable en máximos históricos (o máximos plurianuales), y escasa volatilidad, resulta cada vez más complicado encontrar oportunidades de inversión en los mercados financieros con una expectativa de rentabilidad razonable (¿6%?) y un riesgo asumible. En renta fija, las políticas monetarias de los Bancos Centrales durante los últimos años y la abundancia de liquidez han provocado que se llegue al absurdo de que algunas emisiones (como sucedió recientemente con las letras a tres meses en España) coticen a tipos de interés negativos (¡lo que implica que el inversor paga al emisor por prestarle su dinero!). Ante este panorama, muchos inversores han optado por las acciones (de momento no se ha dado ningún caso de dividendos negativos…aunque todo es posible). Y de nuevo la abundancia de liquidez y la complacencia del mercado han permitido que las subidas generalizadas lleven a algunos títulos a cotizar en niveles difíciles de justificar. Por poner un ejemplo Prologis, una de las principales compañías inmobiliarias en Estados Unidos, con un precio actual cercano a 40 dólares y una valoración por encima de los 19.000 millones de dólares, cotiza a aproximadamente 112 veces el beneficio previsto de 2015. En otras palabras, un inversor que comprara hoy acciones de Prologis y que obtuviera cada año un dividendo igual al beneficio de la compañía del 2015 tardaría ¡112 años! en recuperar su inversión en términos nominales (eso sin tener en cuenta variaciones de precio ni impuestos). Incluso asumiendo un crecimiento del beneficio (y del dividendo) del 5% anual perpetuo (durante los últimos 5 años sólo en 2013 la compañía obtuvo beneficio), el periodo de recuperación no bajaría de los 40 años. Afortunadamente no todas las acciones son Prologis, y de hecho con un cierto esfuerzo analítico se pueden llegar a detectar todavía oportunidades de inversión “sólidas”. Una buena manera de empezar dicha búsqueda es realizar una pre-selección de compañías en base a criterios de análisis fundamental y/o técnico (screening). Por ejemplo, podemos limitar a 20x el PER en base a beneficios del próximo año (esto es, una rentabilidad estimada por beneficios del 1/20=5%). Asimismo podemos exigir un potencial de revalorización (calculado en base al precio objetivo medio de los analistas de cada compañía respecto a su precio actual) mínimo del 15%, además de un rendimiento esperado por dividendos superior al 2,5%. Como complemento a lo anterior, es recomendable limitar el riesgo (medido en este caso en base a la volatilidad histórica de los últimos 90 días de cotización) a un máximo del 20%. Por último podemos añadir el requisito de que el precio actual se sitúe por encima de la media móvil de los últimos 60 días (en análisis técnico se interpreta como una señal de fortaleza de la cotización). ¿Cuál sería el resultado de dicho screening? La siguiente tabla muestra las compañías que cumplen con los cinco requisitos anteriores. A pesar de que dichos requisitos parecen a priori razonables, la realidad es que de la muestra escogida (300 empresas en Europa y 500 en Estados Unidos) sólo 14 compañías (menos de un 2% del total) consiguen pasar actualmente todos los filtros. Como se puede comprobar, no hay ninguna empresa del Ibex 35 mientras que el índice proporcionalmente más representado es el FTSE 100 de Londres con 4 empresas. Por sectores, predominan los bancos, las aseguradoras y las empresas industriales, no habiendo por el contrario ninguna compañía del sector tecnológico. Evidentemente dichos no filtros no son garantía de ninguna rentabilidad futura, pero sí que permiten establecer criterios sólidos y objetivos sobre los cuales establecer una política de inversión. Lo que sí parece claro es que ante la situación de lo bonanza actual de los mercados, es imprescindible ampliar el universo de inversión (sobre todo a nivel geográfico) si al final queremos construir una cartera con buenos fundamentales. Aunque a corto plazo dicha estrategia pueda palidecer frente a la rentabilidad de las “acciones del momento”, la consistencia y la perseverancia suelen dar tarde o temprano sus frutos. Al fin y al cabo, se puede invertir en bolsa o jugar a la bolsa, y yo aconsejo decantarse por lo primero. This entry was posted in General. Bookmark the permalink. BlogTrade Proudly powered by WordPress.