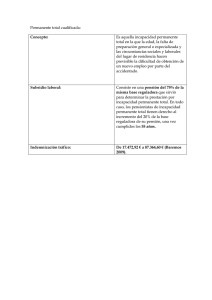

el empleo después de la incapacidad permanente

Anuncio