Análisis de cierre de los Mercados de Valores

Anuncio

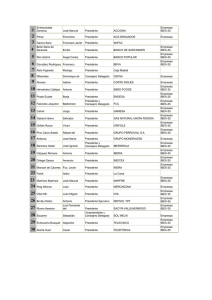

Análisis de cierre de los Mercados de Valores 15 de septiembre de 2014 El IBEX-35® comienza la semana con descensos ESPAÑA El IBEX-35® desciende un 0,44% y se sitúa en los 10.841,3 puntos. El selectivo español inicia la semana con pérdidas, en una jornada en donde las ventas se siguen imponiendo. Acciona y Banco Sabadell son los valores que sufrieron las mayores caídas con un 3,97% y 3,68%, respectivamente. Entre las ganancias, ha destacado la ganancia de Jazztel de un 12,57%, si bien teniendo en cuenta que sobre las 16:45 se ha producido la suspensión de su cotización por parte de la CNMV ante diferentes movimientos corporativos en el sector. Igualmente, resalta entre las noticias empresariales, Técnicas Reunidas que ha sido adjudicataria por Pemex Refinación para participar en un proyecto de ampliación de una refinería del grupo mexicano en Minatitlán; este contrato tiene un valor de 550 millones de dólares. Igualmente, ArcelorMittal y la brasileña Gerdau anunciaron el lunes un acuerdo para vender su joint venture al 50% Gallatin Steel al productor estadounidense Nucor por 770 millones de dólares. Por su parte, en el mercado de renta fija la TIR desciende levemente hasta 2,34%, mientras que la prima de riesgo asciende hasta 128,1 puntos básicos, dado el descenso de la rentabilidad del bono alemán en mayor medida. Para finalizar, el Tesoro tiene previsto emitir hasta 8.500 millones de euros en las subastas de letras y bonos de esta semana. EL BCN MID-50 desciende un 0,28% y se sitúa en 17.011,10 puntos. Los valores que más se revalorizaron fueron Quabit Inmobiliaria en 15,05% y Urbas en 13,64%. Por el contrario, Cementos Portland Valderivas pierde un 4,93% y Prisa, un 4,65%. EUROPA Cierre mixto en las bolsas europeas en una jornada con poco movimiento. Los principales eventos y anuncios del día fueron la balanza comercial de Europa, continuación de conflictos geopolíticos y noticias empresariales. En este sentido, la UEM anunció su balanza comercial con un superávit que descendió hasta los 12.200 millones de euros, rompiendo con las expectativas alcistas de los analistas e inclusive quedando por debajo del dato anterior. En clave corporativa, destaca por los ascensos del 1,22% en el sector de bebidas y comidas, luego de que Heineken recibiera ofertas de compra de SABMiller, quien busca expandirse para evitar una posible oferta sobre ella por parte de la mayor cervecera del mundo, Anheuser-Busch inBev. En sentido opuesto, el sector que más cae es el petrolero al dejarse un 1,03%, después de que el Brent descendiera a mínimos de dos años al quedar en los 96,21 dólares. Otro sector con descensos es el de viajes y ocio al dejarse un 0,82%, luego de que Air France y Lufthansa reportaran anulaciones de una parte de sus vuelos debido a huelgas de pilotos. En el mercado de divisas, el euro cierra con un descenso del 0,12% al quedar en los 1,2949 dólares. El FTSE-100 cierra con una ligera bajada del 0,04% y queda en los 6.804,21 puntos. SABMiller lidera las ganancias con un ascenso del 9,82% después de lo comentado anteriormente. Por el contrario, Sports Direct y Easyjet cierran con descensos del 3,16% y 2,51%. El CAC-40 termina en los 4.428,63 puntos al caer un 0,29%. Kering y Cap Gemini son las que más suben al cerrar con revalorizaciones del 2,45% y 1,22%, respectivamente. Por su parte Orange y Lafarge acaban con descensos del 1,93% y 1,58%, en cada caso. El DAX-30 sube un leve 0,09% y cierra con 9.659,63 puntos. Entre los componentes con mayor ascenso se encuentran Adidas y Linde al subir un 1,09% y 0,78%. Mientras que Infineon cierra con caídas del 1,63%, al igual que HeidelbergCement con 1,41% en negativo. EEUU Las bolsas estadounidenses inician la semana en negativo, tras unos flojos datos macroeconómicos y a la espera de la Fed. Así, la referencia de la semana es el comunicado sobre política monetaria de la Reserva Federal el miércoles y la posterior rueda de prensa de la presidenta del organismo, Janet Yellen. A nivel macroeconómico, hoy se ha publicado la producción industrial del mes de agosto, que ha experimentado una variación del -0,1%, frente al 0,2% y al 0,3% esperado por el mercado. Asimismo, la utilización de la capacidad instalada de agosto también ha quedado por debajo del dato anterior (79,1%), situándose en el 78,8%. Sin embargo, destaca positivamente la Encuesta manufacturera de New York de septiembre que alcanza los 27,54 puntos, superando el registro anterior de 14,69 puntos. A lo largo de la semana los inversores centrarán su atención en otras referencias relevantes como el IPC del mes de agosto y la balanza por cuenta corriente del segundo trimestre. El Dow Jones comienza la sesión en plano con un leve descenso del 0,02%, alcanzando los 16.984,08 puntos. Intel y Cisco son los valores que peor se comportan, retrocediendo un 0,90% y 0,83%, respectivamente. En la parte alta de la tabla, The Travelers incrementa un 1,16%, seguido de Procter&Gamble que asciende un 0,62%. El S&P-500 abre también plano con unas moderadas pérdidas del 0,06%, situándose en los 1.984,25 puntos. Las compañías que más se deprecian son TripAdvisor y Varian Medical, cediendo un 2,93% y 2,64%, en cada caso. Por el contrario, Molson Coors es la más beneficiada y se revaloriza un 7,20%, junto con Darden Restaurants que sube un 3,22%. El Nasdaq-100 inicia la jornada con una caída del 0,73% hasta los 4.039,70 puntos. Tesla es el valor que sufre mayores caídas con el 5,12%, junto con Activision Blizzard que pierde un 3,59%. En la parte alta, NettApp y Dish Network lideran las alzas con aumentos del 1% y 0,58%, cada una. DATOS DEL DIA UEM EEUU estudios@borsabcn.es Balanza comercial julio Encuesta manufacturera NY septiembre Producción industrial agosto Utilización capacidad instalada agosto Anterior Previsto Actual 13.800M 14,69 0,20%(r) 79,10%(r) 15.500M 16,00 0,30% 79,30% 12.200M 27,54 -0,10% 78,80% Servicio Estudios Bolsa de Barcelona