T. 9. ANÁLISIS DE ESTADOS FINANCIEROS

Anuncio

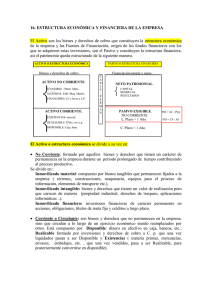

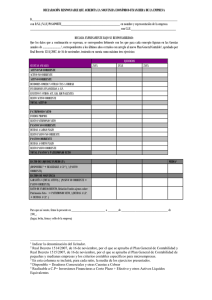

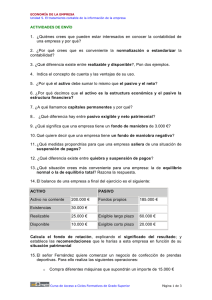

TEMA 9. ANÁLISIS DE ESTADOS FINANCIEROS 1. EQUILIBRIOS PATRIMONIALES El balance puede presentar las siguientes situaciones: a) Situación de máxima estabilidad financiera o de equilibrio total: Activo= Patrimonio Neto Siendo el pasivo igual a cero. El activo se financia en su totalidad con recursos propios, y, por tanto, no hay pasivo ni deudas que pagar. Esta situación no se da normalmente en la empresa, si bien puede producirse cuando inicia su actividad. b) Situación de estabilidad financiera o de equilibrio normal: Activo = Patrimonio Neto + Pasivo Siendo el activo corriente mayor que el pasivo corriente (AC>PC) y el patrimonio neto y pasivo no corriente mayor que el activo no corriente (PN + PNC>ANC). Es la situación óptima y más frecuente en la empresa. Estamos ante un fondo de maniobra positivo. 1 c) Situación de inestabilidad financiera o desequilibrio a corto plazo: Activo = Patrimonio Neto + Pasivo Siendo el activo corriente menor que el pasivo corriente (AC<PC) y el patrimonio neto y pasivo no corriente menor que el activo no corriente (PN + PNC<ANC). Parte del activo no corriente se financia con pasivo corriente. Esta situación implica un fondo de maniobra negativo. Para superar esta situación la empresa puede, entre otras cosas, llevar a cabo una ampliación de capital o vender parte de su activo no corriente. Si una situación de desequilibrio a corto plazo se prolonga demasiado, pondría en peligro la capacidad de la empresa para afrontar sus deudas a corto plazo, y desembocar en un estado de suspensión de pagos. Esta situación requiere la intervención judicial y el sometimiento a un procedimiento establecido (concurso de acreedores). d) Situación de desequilibrio total o quiebra Activo + Patrimonio Neto = Pasivo Siendo el patrimonio neto menor que cero. La empresa carece de fondos propios, es decir, está descapitalizada, como consecuencia de pérdidas de ejercicios anteriores que ha ido absorbiendo el neto patrimonial. La quiebra es declarada por el juez. Se liquida la empresa y se reparte el activo existente entre los acreedores, éstos no van a poder cobrar el total de sus deudas porque el activo es menor que el pasivo exigible. 2 2. FONDO DE MANIOBRA También se denomina fondo de rotación o capital circulante. En general debe haber una cierta correspondencia entre la liquidez del activo y la exigibilidad del pasivo. Es un fondo de seguridad que permite hacer frente a los posibles desajustes que pudieran producirse entre la corriente de cobros y pagos. Se define como la parte del activo corriente que se financia con patrimonio neto y pasivo no corriente, es decir, con capitales permanentes. Sirve para medir la estabilidad financiera de la empresa. Se puede calcular de dos formas: - FM = AC – PC - FM = PN + PNC - ANC El fondo de maniobra puede ser: - Positivo (FM>0), la empresa presenta una situación de estabilidad financiera, ya que, parte del activo corriente se financia con patrimonio neto y pasivo no corriente, es decir con capitales permanentes, lo cual significa que la empresa tiene liquidez suficiente para hacer frente a sus deudas más inmediatas. Gráficamente: - Negativo (FM<0), la empresa presenta una situación de inestabilidad financiera, ya que, parte del activo no corriente se financia con pasivo corriente, lo cual significa que la empresa no tiene liquidez suficiente para hacer frente a sus deudas más inmediatas. Gráficamente: 3 - Nulo (FM = 0), el activo no corriente se financia exclusivamente con patrimonio neto y pasivo no corriente, es decir con capitales permanentes. Esta situación puede desembocar en un desequilibrio patrimonial si hay dificultades en el cobro a clientes o en la venta de las existencias. Gráficamente: Aunque en general el fondo de maniobra suele ser positivo en realidad su valor depende del tamaño de la empresa y del sector al que pertenece, pudiendo ser negativo, es el caso de los hipermercados, en los que la financiación de los proveedores (aplazamiento del pago a los mismos) supera la inversión media en existencias y clientes (las ventas se cobran al contado). 3. RENTABILIDAD La rentabilidad mide la relación entre los resultados obtenidos y los medios utilizados para alcanzarlos. Rentabilidad económica: o rentabilidad de los activos. Mide el rendimiento de los activos o lo que es lo mismo la capacidad de la empresa para generar beneficios. Relaciona los beneficios obtenidos por la empresa antes de deducir intereses e impuestos, o beneficio bruto con el capital invertido en la empresa o activo. RE = B.A.I.T × 100 Activo total Indica el beneficio que obtiene la empresa por cada cien unidades monetarias de capital invertido en la misma. Cuanto mayor sea la rentabilidad económica más eficiente será la gestión de la empresa. La eficiencia consiste en obtener los mayores resultados con la mínima inversión. Rentabilidad financiera: o rentabilidad de los fondos propios. Mide el rendimiento de los fondos propios de la empresa. Relaciona los beneficios obtenidos por la empresa después de deducir intereses e impuestos, o beneficio neto con los recursos propios. 4 RF = Beneficio neto x 100 Rec. Propios Indica el beneficio que obtiene la empresa por cada cien unidades monetarias de recursos propios. Rentabilidad del accionista: Relaciona el beneficio distribuido como dividendo con el capital aportado por los socios. Rentabilidad del = Dividendos x 100 accionista Cap. Social Indica el beneficio que obtiene el accionista por cada cien unidades monetarias aportadas por el mismo a la empresa. 4. RATIOS Un ratio es la relación entre dos magnitudes que tienen una cierta vinculación. Con el cálculo de los ratios se consigue una información sobre la situación de la empresa, y permiten analizar la capacidad de la empresa para liquidar las deudas de una forma solvente y en los plazos fijados previamente con los proveedores y acreedores. Ratio de tesorería inmediata o disponibilidad inmediata: Disponible Exigible a c/p Mide la capacidad de la empresa para hacer frente a sus obligaciones de pago más inmediatas (exigible a c/p) con su disponible (caja y bancos). Se considera normal cuando su valor está entre 0,1 y 0,3. Si es superior a 0,1 la empresa puede hacer frente a sus obligaciones de pago más inmediatas con su disponible (caja y bancos). Si es inferior a 0,1 la empresa no puede hacer frente a sus obligaciones de pago más inmediatas con su disponible (caja y bancos). Si es superior a 0,3 hay recursos ociosos. Ratio de tesorería: Disponible + realizable Exigible a c/p También se conoce como ratio de solvencia inmediata o acid-test, e indica la capacidad de la empresa para liquidar sus deudas a corto plazo sin riesgo de suspensión de pagos. Mide la capacidad de la empresa para hacer frente a sus obligaciones de pago más inmediatas (exigible a c/p) con su disponible (caja y bancos) y su realizable (derechos de cobro). 5 Su valor debe estar entre 0,75 y 1. Si es mayor que 0,75 la empresa puede hacer frente a sus obligaciones de pago más inmediatas con su disponible (caja y bancos) y su realizable (derechos de cobro). Si es menor que 0,75 existe riesgo de suspensión de pagos porque la empresa no puede hacer frente a sus obligaciones de pago más inmediatas con su disponible (caja y bancos) y su realizable (derechos de cobro). Si es muy superior a la unidad, indica que hay un exceso de liquidez, es decir, que la empresa tiene activos sin rendimiento o recursos ociosos. Ratio de liquidez: Disponible+realizable+existencias exigible a c/p También se conoce como ratio de fondo de maniobra o de solvencia a corto plazo. Mide la capacidad de la empresa para hacer frente a sus obligaciones de pago más inmediatas (exigible a c/p) con su disponible (caja y bancos), su realizable (derechos de cobro) y sus existencias, es decir con su activo corriente. Su valor debe estar entre 1,5 y 2. Para alejarse del riesgo de suspensión de pagos el valor del ratio tiene que estar entre 1,5 y 2, significa que la empresa puede hacer frente a sus obligaciones de pago más inmediatas (exigible a c/p) con su disponible (caja y bancos), su realizable (derechos de cobro) y sus existencias, es decir, con su activo corriente; por lo tanto es solvente a corto plazo. Si está por debajo de 1,5 existe riesgo de suspensión de pagos en la empresa y significa que no puede hacer frente a sus obligaciones de pago más inmediatas (exigible a c/p) con su disponible (caja y bancos), su realizable (derechos de cobro) y sus existencias, es decir, con su activo corriente; por lo tanto no es solvente a corto plazo. Ratio de garantía: Activo Exigible total También se conoce como ratio de solvencia a largo plazo o de distancia a la quiebra. Mide la capacidad de la empresa para hacer frente a sus obligaciones de pago (exigible total) con su activo y, por tanto, la garantía de los acreedores de cobrar sus deudas. Su valor tiene que estar entre uno y dos, significa que la empresa puede hacer frente a sus obligaciones de pago (exigible total) con su activo, por lo tanto es solvente. Si es menor que uno la empresa se encuentra en situación de quiebra técnica, no puede hacer frente a sus obligaciones de pago (exigible total) con su activo, por lo tanto no es solvente. 6 Ratio de autonomía: Recursos propios Exigible total Mide la capacidad de la empresa para hacer frente a sus obligaciones de pago (exigible total) con sus recursos propios Cuanto mayor sea este ratio mayor será la autonomía financiera de la empresa y menos dependiente será de sus acreedores. Ratio de endeudamiento total o apalancamiento financiero: Exigible total Rec. propios No debe ser superior a 0,5. Valores superiores a 0,5 indican que las deudas superan los fondos propios (estructura financiera arriesgada). Ratio de endeudamiento a largo plazo: Exigible a l/p Rec. propios Ratio de endeudamiento a corto plazo: Exigible a c/p Rec. propios Ratio de calidad de la deuda: Exigible a c/p Exigible total Cuanto menor sea el valor de este ratio mejor será la calidad de la deuda en cuanto a plazos de devolución se refiere. Ratio de inmovilización: Inmovilizado neto + exigible a l/p Si es menor que uno significa que parte del activo corriente se financia con patrimonio neto y pasivo no corriente, es decir con capitales permanentes. Ratio de disponibilidad de los fondos propios: Activo circulante – exigible a c/p neto Cuanto mayor sea este ratio más disponibilidad de recursos propios habrá. 7 EJERCICIOS 1. A partir de los datos del balance de la empresa “X”, que en su último ejercicio ha obtenido 40 u.m. de beneficio neto, de los cuales va a repartir 20 entre los accionistas, sabiendo que el beneficio antes de deducir intereses e impuestos fue de 100 u.m.: ACTIVO PASIVO activo fijo 180 capitales propios 200 activo circulante 220 capitales ajenos 160 beneficio neto 40 Total activo 400 Total pasivo 400 Calcule: a) La rentabilidad económica. b) La rentabilidad financiera. c) La rentabilidad del accionista. 2. Don José ha recibido una herencia de 12 millones de u.m. Con este dinero, decide comprar acciones de Telefónica y Endesa en la Bolsa de Madrid, a partes iguales, a un precio de compra de 4.000 u.m/acción la primera y 3.000 u.m/acción la segunda. Un año después vende sus acciones a un precio de 4.500 u.m/acción de Telefónica y 3.200 u.m/acción de Endesa. Suponiendo que no existen impuestos, calcule: a) Cuánto dinero tiene después de la venta. b) La rentabilidad (en porcentaje) que ha obtenido en un año. 3. Una empresa cuenta con un activo que totaliza 100 millones de u.m. Utilizando este activo ha obtenido, en el pasado ejercicio, un beneficio de 20 millones de u.m. Se desea conocer la rentabilidad económica, u operativa, de esta empresa. 4. Cuánto vale la rentabilidad financiera de la empresa de la actividad anterior, suponiendo que sólo se financia con capital propio. 5. Se desea conocer la rentabilidad financiera de la empresa de las actividades anteriores suponiendo que su activo se financia al 40 por cien con capital propio y al 60 por cien con capital ajeno, teniendo este último un tipo de interés del 10 por ciento anual, y que de los 20 millones de u.m. no se han deducido todavía los intereses de las deudas. 6. La empresa RTY S.A., al final del ejercicio económico, presenta entre otros los siguientes datos en el balance y la cuenta de pérdidas y ganancias analítica: ACTIVO TOTAL ........................................................................150.000 PASIVO TOTAL ........................................................................150.000 Activo fijo ......................................................................105.000 8 Fondos propios ........................................................... 95.000 Beneficio antes de intereses e impuestos ............... 25.000 Ingresos financieros .........................................8.000 Gastos financieros ...........................................5.000 Resultado antes de impuestos .................................. 28.000 Impuesto sobre sociedades (35% a 28.000) 9.800 Beneficio neto .............................................................. 18.200 Otros datos Número de acciones ..................... 70 Calcula la rentabilidad económica, financiera y del accionista. 7. Una empresa A tiene un capital social de 50 millones de euros. El valor de su inmovilizado es de 75 millones de euros y ha obtenido un beneficio anual de 10 millones de euros. Otra empresa B tiene una rentabilidad económica del 14%, siendo su capital social de 60 millones y el valor de su inmovilizado de 80 millones de euros. a) ¿Qué diferencias existen entre la rentabilidad económica y la rentabilidad financiera? Explícalo en función de los datos aportados para las empresas A y B. b) ¿Qué otros factores explican la rentabilidad financiera? Explícalo. c) ¿Qué empresa obtiene mayores beneficios? Calcúlalo y compáralo. 9