Epígrafe 19º - CRÉDITOS Y PRESTAMOS

Anuncio

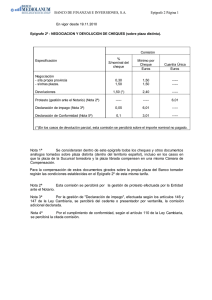

En vigor desde el 16.03.07 Epígrafe 19º Página 1 Epígrafe 19º - CRÉDITOS Y PRESTAMOS. (Créditos y préstamos, efectos financieros, descubiertos en cuentas corrientes y anticipos sobre efectos y facturas.) 1. Comisión de apertura: 1.1. Créditos y préstamos personales: 3,00 % sobre el principal o límite del crédito concedido, a cobrar una sola vez al formalizar la operación, con un mínimo de 90,15 €. 1.2. Créditos y préstamos hipotecarios: 4,00 % sobre el principal o límite del crédito concedido, a cobrar una sola vez al formalizar la operación, con un mínimo de 300,51 €. En las operaciones de Préstamo Promotor Subrogable a Compradores y en las operaciones de Credi-Chalet (en las que las disposiciones de los fondos son facultativas de los prestatarios) la comisión de apertura se devengará en el momento de la firma de la Escritura de Préstamo Hipotecario, cobrándose si así se acuerda entre el Banco y el prestatario, por cada disposición en la cuantía correspondiente al límite utilizado. 2. Comisión de disponibilidad: 2,00 % anual sobre el saldo medio natural no dispuesto, con un mínimo de 30,05 €. Esta comisión de disponibilidad será aplicable a aquellas operaciones en que la disposición de los fondos sea facultativa del cliente, tales como cuentas corrientes de crédito, límites de préstamos con disposiciones parciales, en cualquiera de sus modalidades y tipos de liquidación (Mibor, preferenciales de otros bancos, líneas de apoyo a emisoras de pagarés de empresa o similares). 3. Comisión por disposición en “ Línea de Crédito Permanente “: Mediante este producto, se le asigna al cliente un límite disponible de riesgo que el cliente decide cuándo utilizarlo. Las disposiciones llevan unos plazos desde 3 hasta 36 meses. Se cobrará el 3% sobre el nominal de la disposición con un mínimo de 3 euros. Esta comisión es aplicable en operaciones en que la disposición de los fondos sea facultativa por parte del cliente. La Línea de Crédito Permanente no tiene gastos de formalización ni comisión sobre límite del crédito concedido 4. Comisión de Administración: En las cuentas corrientes de crédito, se cobrarán 0,18 € por apunte con las siguientes excepciones: reintegros e ingresos en efectivo y adeudos por cheques, intereses y comisiones, siendo gratuitos los tres primeros apuntes mensuales. 5. Comisión de descubiertos en cuenta corriente y cuenta de ahorro: Se aplicará una comisión del 0,50 % sobre la cifra máxima del descubierto, con un mínimo de 3,01 €, sólo cuando medie pacto expreso al efecto, entendiéndose que, en ningún caso, se aplicará a los saldos deudores que se produzcan por valoraciones. En los descubiertos en cuenta con consumidores la comisión percibida junto con los intereses, no podrán dar lugar a una tasa anual equivalente superior a 2,5 veces el interés legal del dinero. En vigor desde el 16.03.07 Epígrafe 19º Página 2 6. Comisión de apertura a los excedidos en cuentas de crédito sobre los límites en vigor de los respectivos contratos: Se aplicará una comisión del 2,00 % anual sobre la cifra máxima del excedido, con un mínimo de 3,01 €. 7. Comisión por cancelación anticipada: 7.1. Créditos y préstamos personales: 3 % sobre el límite cuyo reembolso se adelante, con un mínimo de 60,10 €. Para créditos y préstamos al consumo (Ley 7/1995 de 23-03-95) la comisión será del 1,50% y del 3,00% en los casos de interés variable e interés fijo respectivamente. 7.2. Créditos y préstamos hipotecarios: 7.2.1 Variables: 1,00% sobre el capital pendiente de amortizar en el caso de subrogación de los préstamos hipotecarios a interés variable acogidos a la Ley 2/1994 de 30 de Marzo, y del 1,00% del capital que se amortiza en el caso de préstamos hipotecarios a interés variable por amortización anticipada no subrogatoria según la disposición adicional primera de la Ley 2/1994 de 30 de Marzo. 7.2.2.Fijos: 4,00% sobre el capital que se amortiza. 8. Gastos de Estudio e información: 8.1. Créditos y préstamos personales Por este concepto se percibirá, en estas operaciones una comisión del 1,00% sobre el principal solicitado, con un mínimo de 90,15 €. 8.2.Créditos y préstamos hipotecarios Por este concepto se percibirá, en estas operaciones una comisión del 2,00% sobre el principal solicitado, con un mínimo de 300,51 €.; no se percibirá esta comisión en los préstamos hipotecarios a los que se refiere la Orden de 5 de Mayo de 1994. 9. Comisión de reclamación: En las posiciones vencidas o descubiertos (amortizaciones, cuotas, intereses, comisiones) y para compensar los gastos de gestión de regularización de la posición (correo, teléfono, telex, desplazamientos) se adeudarán 12,02 € en concepto de comisión de reclamación, por una sola vez (siempre y cuando la reclamación efectivamente se produzca). 10. Comisión por modificación de condiciones o garantías: En la modificación de condiciones o garantías (subrogación hipotecaria, no acogida a la Ley 2/1994 de 30 de Marzo, cambios en los valores de las garantías) se aplicará una comisión del 2,50% sobre el límite vigente de la operación. 11. Comisión de mantenimiento: En el caso de cuenta gestión pyme, unicuentas y cuentas privadas se percibirá una comisión de mantenimiento por importe de 60,10 €. anuales. ( Nota 3 ). En el caso de la ecuenta gestión empresa la comisión será de 0 €. En el caso de la línea de crédito permanente se percibirá una comisión de mantenimiento por importe de hasta 72,12 euros anuales. 12. Comisiones por disposiciones de créditos / préstamos indexados a MIBOR: En los préstamos / créditos indexados con MIBOR, se podrá aplicar una comisión adicional del 0,01% sobre el importe dispuesto con un mínimo de 30,05 €. por cada disposición parcial. Esta comisión de disponibilidad será aplicable en aquellas operaciones en que la disposición de los fondos sea facultativa del cliente. En vigor desde el 16.03.07 Epígrafe 19º Página 3 13. Gastos de estudio y tramitación en operaciones de subrogación hipotecaria: Por compensación de los gastos de estudio de asunción de riesgo en las operaciones de subrogación de hipotecas concedidas por otras entidades y de estudio de la idoneidad de los titulares que soportan dichas operaciones, se repercutirán a los peticionarios unos gastos del 1,50% del importe a subrogar con un máximo de 601,01 €., no cobrándose en estos casos las comisiones que figuran en los puntos 1 y 7 de este epígrafe 17º. 14. Comisión por renovación en cuentas de crédito de cláusula de plazo abierto: El Banco podrá, con carácter anual, solicitar al cliente que aporte la documentación oportuna, con el fin de estudiar y analizar la situación financiera de la empresa, en orden a examinar la conveniencia o no de mantener en vigor el contrato. Por este examen, el Banco podrá cobrar al cliente una comisión de estudio del 2,00% sobre el importe total del crédito. Esta comisión de renovación se devengará y se liquidará el último día de cada período de vigencia. 15. Comisión novación en cuentas de crédito y préstamo: Por ampliación en el límite de las cuentas de crédito y de préstamo, el banco podrá cobrar un máximo de un 3% con un mínimo de 300,51 €, sobre el incremento de límite respecto al existente antes de la ampliación. 16. Comisión por cancelación notarial de la hipoteca: El Banco podrá aplicar una comisión máxima de 100 €, por cancelación registral. Sólo se percibirá esta comisión cuando, a petición del cliente, y no existiendo obligación contractual para "Bankinter", éste prepare la documentación necesaria para el otorgamiento de la escritura de cancelación o carta de pago. No se percibirá esta comisión por la expedición de “certificado de saldo cero”. 17.Comisión por ampliación de plazo de préstamo. En las subrogaciones acogidas a la Ley 2/1994, de 30 de Marzo, donde se pacte la ampliación del plazo del préstamo, se percibirá una comisión por modificación de condiciones del 0,1% sobre el capital pendiente de amortizar. 18.Comisión por novación de tipo de interés. Modificación de tipo de interés en operaciones hipotecarias 4% sobre el límite vigente de la operación, en los casos en los que el cliente haya solicitado: -el cambio de tipo de interés fijo a un nuevo tipo de interés fijo. -el cambio de tipo de interés fijo a tipo de interés variable. -el cambio de tipo de interés variable a tipo de interés fijo. La percepción de este tipo de comisión es incompatible con la tarifada por “modificación de condiciones o garantías”. Nota 1 Los gastos de intervención del fedatario público (Agentes de Cambio y Bolsa y Corredores de Comercio), así como los gastos de escritura en el caso de créditos o prestamos hipotecarios serán por cuenta del cliente. Cualquier otro concepto de carácter externo que pueda existir debidamente justificado, se repercutirá íntegramente al cliente. En vigor desde el 16.03.07 Epígrafe 19º Página 4 Nota 2 Los adeudos por los conceptos recogidos en el punto 3 se efectuarán coincidiendo con la liquidación periódica de la cuenta y en la proporción que corresponda de acuerdo con el período liquidado. Nota 3 Se entienden por unicuentas/cuentas privadas, cuenta gestión pyme/ecuenta gestión empresa, aquellas cuentas que pueden funcionar tanto a débito como a crédito, admitiendo todo tipo de operaciones pasivas. Los saldos acreedores, al contrario que en las cuentas de crédito, se remuneran al cliente. Anticipo sobre efectos y facturas. 1.-Comisión de estudio e información: Por este concepto se percibirá una comisión del 2,00 % sobre el límite del contrato. 2.-Comisión de anticipo sobre el nominal de cada remesa de facturas: Comisión del 3,00 % con un mínimo de 20,00 euros por factura o crédito