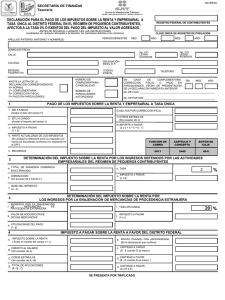

analisis de reporte de impto. estatal

Anuncio

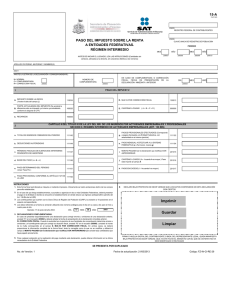

15-D GOBIERNO DEL ESTADO DE BAJA CALIFORNIA DECLARACION DEL IMPUESTO SOBRE LA RENTA, IMPUESTO EMPRESARIAL A TASA UNICA E IMPUESTO AL VALOR AGREGADO A ENTIDADES FEDERATIVAS RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES ANTES DE INICIAR EL LLENADO, LEA LAS INTRUCCIONES (Cantidades sin centavos, alineadas a la derecha, sin caracteres distintos a los números) MES REGISTRO FEDERAL DE CONTRIBUYENTES AÑO MES CLAVE ÚNICA DE REGISTRO DE POBLACIÓN AÑO PERIODO BIMESTRE APELLIDO PATERNO, MATERNO Y NOMBRE(S) AÑO TIPO DE DECLARACION: N= NORMAL C= COMPLEMENTARIA R= CORRECCIÓN FISCAL EN CASO DE COMPLEMENTARIA O CORRECCIÓN FISCAL, FECHA DE PRESENTACIÓN DE LA DECLARACIÓN INMEDIATA ANTERIOR NÚMERO DE COMPLEMENTARIA I DÍA MES AÑO NUMERO DE OPERACION O FOLIO ANTERIOR II III 1 RESUMEN PAGO DE IMPUESTOS A. IMPUESTO SOBRE LA RENTA (Anote el dato del recuadro 1.a campo N ) B. IMPUESTO EMPRESARIAL A TASA UNICA ( Anote el dato del recuadro 1.b campo Z ) C. IMPUESTO AL VALOR AGREGADO ( Anote el dato del recuadro 1.c campo II ) D. 1.a TOTAL A PAGAR (A + B + C) PAGO DEL IMPUESTO SOBRE LA RENTA 8461 J. SUBSIDIO PARA EL EMPLEO Y CREDITO AL SALARIO (Sin exceder de E ) 8641 PARTE ACTUALIZADA DEL IMPUESTO SOBRE LA RENTA F. (Se anotará la diferencia entre su impuesto y el mismo ya actualizado, conforme lo dispone el CFF) 8954 K. OTROS ESTÍMULOS ( Sin exceder de I - J ) 8640 G. RECARGOS 8955 L. MONTO PAGADO ANTERIORIDAD H. MULTA POR CORRECION FISCAL 8956 M. PAGO EN EXCESO (L menos ( I - J - K ) cuando L es mayor) N. CANTIDAD A PAGAR ( I - J - K - L) E. IMPUESTO SOBRE LA RENTA ( Anote el dato del recuadro 2, campo e ) I. TOTAL DE CONTRIBUCIONES ( E + F + G + H ) 1.b (En la declaración que rectifica) CON PAGO DEL IMPUESTO EMPRESARIAL A TASA UNICA O. IMPUESTO EMPRESARIAL A TASA UNICA (Anote el dato del recuadro 3, campo j ) 8101 U. TOTAL DE CONTRIBUCIONES ( Q + R +S + T ) P. IMPUESTO SOBRE ACREDITABLE 8105 V. CREDITO FISCAL 8647 W. OTROS ESTÍMULOS ( Sin exceder de U - V ) 8648 LA RENTA PROPIO PAGADO Q. SUB-TOTAL ( O - P ) PARTE ACTUALIZADA DEL IMPUESTO EMPRESARIAL A R. TASA UNICA (Se anotará la diferencia entre su impuesto y el mismo ya actualizado, conforme lo dispone el CFF) 8102 X. MONTO PAGADO (En la declaración que rectifica) CON ANTERIORIDAD S. RECARGOS 8103 Y. PAGO EN EXCESO ( X menos ( U - V - W) cuando X es mayor) T. MULTA POR CORRECION FISCAL 8104 Z. CANTIDAD A PAGAR ( U - V - W- X ) 1.c IMPUESTO AL VALOR AGREGADO ( Anote el dato del recuadro 4 campo m ) PAGO DEL IMPUESTO AL VALOR AGREGADO 8388 FF. OTROS ESTÍMULOS ( Sin exceder de EE ) PARTE ACTUALIZADA DEL IMPUESTO AL VALOR BB. AGREGADO (Se anotará la diferencia entre su impuesto y el mismo ya actualizado, conforme lo dispone el CFF) 8804 GG. MONTO PAGADO ANTERIORIDAD CC. RECARGOS 8802 HH. PAGO EN EXCESO (GG menos (EE - FF ) cuando GG es mayor) DD. MULTA POR CORRECION FISCAL 8803 II. AA. (En la declaración 8649 que rectifica) CON CANTIDAD A PAGAR ( EE - FF - GG) EE. TOTAL DE CONTRIBUCIONES ( AA + BB + CC + DD ) SE PRESENTA POR TRIPLICADO ANVERSO CAPÍTULO II DEL TÍTULO IV DE LA LEY DEL ISR. DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES 2 SECCIÓN III. RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES a. TOTAL DE INGRESOS COBRADOS DEL PERIODO d. TASA b. DISMINUCIÓN ( Sin exceder de a ) e. IMPUESTO A CARGO ( c por d ) . % . % c. BASE GRAVABLE DEL IMPUESTO ( a - b ) 3 f. IMPUESTO EMPRESARIAL A TASA UNICA TOTAL DE INGRESOS COBRADOS DEL PERIODO GRAVADOS PARA IETU g. DEDUCCIONES AUTORIZADAS DEL PERIODO PARA IETU i. TASA j. IMPUESTO A CARGO ( h por i ) h. BASE GRAVABLE DEL IMPUESTO ( f - g ) 4 IVA PEQUEÑOS CONTRIBUYENTES k. IVA TRASLADADO POR LAS ACTIVIDADES REALIZADAS EN EL PERIODO m. IVA POR PAGAR ( k - l ) l. IVA ACREDITABLE POR COMPRAS Y GASTOS REALIZADAS EN EL PERIODO n. CONTRIBUYENTE CON EL 100% DE ACTIVIDADES AFECTAS A LA TASA DEL 0% O EXENTAS SI NO INSTRUCCIONES 1. Esta forma fiscal será llenada a máquina o mediante impresora. Únicamente se harán anotaciones dentro de 6. R= CORRECCIÓN FISCAL. Cuando la autoridad en el ejercicio de sus facultades de comprobación determine errores u omisiones y el contribuyente opte por corregir su situación fiscal, anotará "R" en el recuadro I y anotará el monto de la multa correspondiente en el campo H, T ó DD . MULTA POR CORRECCIÓN FISCAL, según corresponda el caso. En ambos casos, se deberá proporcionar la información completa de la forma fiscal, tanto la corregida como la que no se modifica y utilizará el(los) campo(s) MONTO PAGADO (en la declaración que rectifica) CON ANTERIORIDAD para anotar la(s) cantidad(es) que haya pagado previamente en el rubro que corresponda. 7. Para cualquier aclaración en la realización del pago mediante esta declaración, puede obtener información en la oficina recaudadora de la Entidad Federativa los campos para ello establecidos. 2. En el caso de que tenga establecimientos, sucursales o agencias en dos o más Entidades Federativas, deberá presentar el pago en la Entidad en donde se encuentra el establecimiento en donde obtuvo sus ingresos (tercer párrafo de la fracc. VI del Art. 139 de la LISR) 3. Los contribuyentes que cuenten con la Clave Única de Registro de Población (CURP), la anotarán a 18 posiciones en el espacio correspondiente. 4. Los datos referentes a la fecha se anotarán utilizando dos números arábigos para el día (en su caso), dos para el mes y cuatro para el año. Ejemplo: 17 de marzo del año 2008. DECLARO BAJO PROTESTA DE DECIR VERDAD QUE LOS DATOS CONTENIDOS EN ESTA DECLARACIÓN SON CIERTOS DÍA 17 MES 03 AÑO 2008 5. DECLARACIONES COMPLEMENTARIAS: En caso de presentar espontáneamente una declaración para corregir errores u omisiones de una declaración anterior, anotará "C" en el recuadro I y deberá anotar en el recuado II el número de complementaria, así como señalar la fecha de presentación de la declaración inmediata anterior en el recuadro III. FIRMA O HUELLA DIGITAL DEL CONTRIBUYENTE O BIEN, DEL REPRESENTANTE Y/O APODERADO LEGAL, QUIEN MANIFIESTA BAJO PROTESTA DE DECIR VERDAD, QUE A ESTA FECHA EL MANDATO CON EL QUE SE OSTENTA NO HA SIDO MODIFICADO O REVOCADO SE PRESENTA POR TRIPLICADO REVERSO