Régimen tributario integrado y simplificado relativo a los impuestos

Anuncio

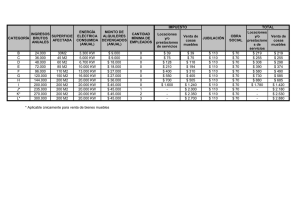

19/04/2011 Régimen tributario integrado y simplificado relativo a los impuestos a las ganancias, al valor agregado y al sistema previsional, destinado a los pequeños contribuyentes (Art. 1 L). 1 19/04/2011 No requiere la presentación de DDJJ para determinar el impuesto. No es necesario llevar registros contables. Se abona mensualmente una suma fija. Cada 4 meses debe analizarse si corresponde efectuar una recategorización. Deben emitir facturas o documentos equivalentes clase “C”, e incluir la leyenda “responsable monotributo”. Personas físicas por ventas de cosas muebles, locaciones y/o prestaciones de servicios (incluye locación de bienes muebles e inmuebles por Art. 5 DR), actividad primaria. Integrantes de cooperativas de trabajo. Sucesiones indivisas (hasta declaratoria de herederos o aprobación de testamento). Sociedades de hecho y comerciales irregulares, con un máximo de 3 socios (Art. 2 L). Trabajadores del servicio doméstico que no encuadren en el Régimen Especial de Seguridad Social para Empleadores del Servicio Doméstico (Art. 2 DR). 2 19/04/2011 IIBB obtenidos en el año calendario inmediato anterior menores o iguales a: - $ 200.000 (locaciones y/o prestaciones de servicio); - $ 300.000 (venta de cosas muebles en tanto se cumpla con la cantidad mínima de personal prevista por Art. 8 L. No superar los parámetros máximos de magnitudes físicas y alquileres devengados. Precio máximo unitario de venta de cosas muebles $ 2.500. No haber efectuado importaciones de cosas muebles y/o de servicios. No realizar más de 3 actividades simultáneas o no poseer más de 3 unidades de explotación. Sociedades: la totalidad de sus integrantes, individualmente considerados, deben cumplir los requisitos mencionados (Art.2 L). Desempeño de actividades en relación de dependencia. Percepción de prestaciones en concepto de jubilación, pensión o retiro correspondientes a regímenes nacionales o provinciales (Art. 22 L). Desarrollo de alguna actividad por la cual el sujeto conserve su carácter de RI en el IVA (Art. 1 DR). 3 19/04/2011 Los contribuyentes que realicen tanto actividades de locación y/o prestación de servicios como venta de cosas muebles, deberán categorizarse según la actividad principal (aquella por la que obtengan mayores IIBB) y sumar la totalidad de IIIBB obtenidos por todas las actividades incluidas en el RS (Art. 3 L). Las categorías se determinan conforme a: - los IIBB anuales; - las magnitudes físicas (energía eléctrica consumida y superficie afectada); - los alquileres devengados anualmente (Art. 8 L). Las sociedades del Art. 2 L sólo podrán categorizarse a partir de la Categoría “D” (Art. 9 L). Deberá encuadrarse en la categoría que le corresponda según el parámetro superficie afectada a la actividad y, en su caso, el monto pactado en el contrato de alquiler. Transcurrido un cuatrimestre calendario completo, deberá anualizar los IIBB obtenidos, la energía eléctrica consumida y los alquileres devengados, confirmando su categorización o determinando su recategorización. Deberá anualizar los IIBB obtenidos, la energía eléctrica consumida y los alquileres devengados en cada cuatrimestre, hasta tanto transcurran 12 meses desde el inicio de la actividad (Art. 12 L). Si la adhesión al RS se produce con posterioridad al inicio de actividad pero antes de haber transcurrido 12 meses, el contribuyente deberá proceder a anualizar los parámetros citados previamente (Art. 13 L). 4 19/04/2011 Cuando de la proyección anual surja que el sujeto queda excluido del RS, por haber superado los límites máximos aplicables, el pequeño contribuyente deberá permanecer dentro del RS, hasta la próxima recategorización cuatrimestral, en la última categoría que le corresponda (I o L) (Art. 15 DR). Será considerado inicio de actividad el reemplazo de la actividad declarada por otra de distinto tipo (Art. 9 RG 2.746). La adhesión al RS producirá efectos a partir del primer día del mes calendario inmediato siguiente a aquel en el cual se efectuó la misma, EXCEPTO cuando se trate de inicio de actividades (Art. 6 RG 2.746). Plazo: hasta el día 20 de los meses de mayo, septiembre y enero (Art. 17 RG 2.746) Finalizado el cuatrimestre calendario deben calcularse: * respecto de los 12 meses inmediatos anteriores: - los IIBB acumulados; - la energía eléctrica consumida; - los alquileres devengados. * a ese momento: - la superficie afectada a la actividad. 5 19/04/2011 Si los parámetros superan o son inferiores a los límites de su categoría, quedará encuadrado en aquella que le corresponda a partir del mes inmediato siguiente al de la recategorización. Se considerará que la categorización es correcta cuando el contribuyente se encuadre en aquella que corresponda al mayor valor de sus parámetros, no superando el valor máximo de ninguno de los parámetros para la categoría (Art. 9 L). Si del análisis efectuado surge que el contribuyente debe permanecer en la misma categoría, no corresponde realizar la recategorización (Art. 16 RG 2.746). Cuando el contribuyente desarrolle SIMULTÁNEAMENTE más de una de las actividades comprendidas en el RS, a los fines de la categorización o recategorización, deberá acumular además de los IIBB, las magnitudes físicas y los alquileres devengados (Art. 6 DR). 6 19/04/2011 INGRESOS BRUTOS Producido de las ventas, locaciones y prestaciones devengadas en el período, realizadas por cuenta propia o ajena, neto de descuentos (Art. 3 L y Art. 9 DR). Incluye impuestos nacionales, excepto el impuesto interno a los cigarrillos y sobre los combustibles líquidos y gas natural (Art. 10 DR). No se considera el derivado de la realización de bienes de uso. Serán tales aquellos cuya vida útil supere los 2 años, en tanto hayan permanecido en el patrimonio del pequeño contribuyente por un mínimo de 12 meses desde la habilitación del bien (Art. 11 DR). INGRESOS BRUTOS No se computan los IIBB provenientes de: - cargos públicos; - trabajos ejecutados en relación de dependencia; - jubilaciones, pensiones y retiros correspondientes a regímenes nacionales o provinciales; - el ejercicio de la dirección, administración, conducción o participación en carácter de socio de las sociedades no comprendidas en el RS o no adheridas a él (Art. 12 DR); - prestaciones e inversiones financieras, compraventa de valores mobiliarios y de participaciones en la utilidades de cualquier sociedad no incluida en el RS (Art. 1 DR). 7 19/04/2011 INGRESOS BRUTOS Las actividades enunciadas en el Art. 12 DR no deben considerarse para determinar la cantidad de fuentes de ingreso (Art. 67 RG 2.746). La actividad primaria y la prestación de servicios sin local fijo se categorizarán exclusivamente por el nivel de IIBB (Art. 9 L). SUPERFICIE AFECTADA Se considerará como tal la superficie de cada unidad de explotación (oficina, local) destinada al desarrollo de la actividad, con excepción de aquella en la que no se realiza la misma (depósitos, jardines, estacionamientos). En caso de actividad SIMULTÁNEA, deberán sumarse las superficies afectadas de cada unidad de explotación (Art. 19 DR). Si la actividad se desarrolla utilizando distintas unidades de explotación en forma NO SIMULTÁNEA, el parámetro superficie se determinará considerando el local, establecimiento, oficina de mayor superficie afectada a la actividad (Art. 12 RG 2.746). 8 19/04/2011 ENERGÍA ELÉCTRICA CONSUMIDA Se considerará como tal aquella resultante de las facturas cuyos vencimientos hayan operado en el período que corresponda. Si la actividad se desarrolla utilizando distintas unidades de explotación en forma NO SIMULTÁNEA, el parámetro energía eléctrica consumida, será el mayor de los consumos en dichas unidades aún cuando no coincida con la considerada para determinar el parámetro superficie (Art. 12 RG 2.746). En caso de actividad SIMULTÁNEA, deberán sumarse los consumos de energía de cada unidad de explotación (Art. 18 DR). SUPERFICIE AFECTADA Y ENERGÍA ELÉCTRICA CONSUMIDA El Art. 13 RG 2.746 establece en qué casos no deben ser considerados los parámetros superficie afectada y energía eléctrica consumida. A modo de ejemplo, no deberán considerar el parámetro: - superficie afectada: los servicios de estacionamiento, garajes y lavaderos de automotores; los prestados por geriátricos y los de prácticas deportivas (clubes, gimnasios) etc. - energía eléctrica consumida: las actividades de expendio de helados; de lavaderos de automotores y de explotación de kioscos, etc. 9 19/04/2011 ALQUILERES DEVENGADOS Toda contraprestación (en dinero o en especie) derivada de la locación del inmueble en que se desarrolla la actividad por la cual se adhirió al RS más sus complementos, tales como mejoras efectuadas por los inquilinos(Art. 20 DR). En caso de actividad simultánea, deberán sumarse los alquileres devengados de cada unidad de explotación (Art. 21 DR). Si la actividad se desarrolla utilizando distintas unidades de explotación en forma no simultánea, el parámetro alquileres devengados será la sumatoria de los montos devengados por la unidad por la que se hubiera convenido el mayor alquiler(Art. 12 RG 2.746). Sustituye el pago del IG y del IVA. En el caso de las sociedades adheridas al RS, el pago del impuesto integrado estará a cargo de la sociedad, sustituyendo el IG de sus integrantes originado por las actividades desarrolladas por la entidad, y el IVA de la sociedad (Art. 6 L). Al impuesto integrado, que por su categoría les correspondiese, las sociedades adheridas al RS deberán incrementarlo en un 20% por cada socio integrante (Art. 11 L). El incremento o disminución de la cantidad de socios durante cada cuatrimestre calendario, no modificará el impuesto determinado para dicho período (Art. 30 DR). 10 19/04/2011 El pequeño contribuyente en su calidad de autónomo, quedará encuadrado desde su adhesión en el Sistema Integrado Previsional Argentino (SIPA), debiendo ingresar las siguientes cotizaciones previsionales fijas: - $ 110 con destino al SIPA; - $ 70 con destino al Sistema Nacional del Seguro de Salud. Podrá ingresar un aporte adicional de $ 70 al Régimen Nacional de Obras Sociales, por la incorporación de cada integrante de su grupo familiar (Art. 39 L). En el caso de sociedades adheridas al RS, los socios individualmente deberán ingresar dichas cotizaciones (Art. 41 L). Quedan eximidos de los aportes citados: - menores de 18 años; - jubilados que reingresen a la actividad autónoma; - profesionales universitarios que se encuentren obligatoriamente afiliados a uno o más regímenes provinciales para profesionales; - sujetos que simultáneamente con la actividad por la cual adhieren al RS desarrollen una actividad en relación de dependencia, aportando a un régimen nacional o provincial (Art. 40 L); - sucesiones indivisas continuadores de los sujetos adheridos al RS; - locadores de bienes muebles o inmuebles (Art. 32 RG 2.746). 11 19/04/2011 Los profesionales universitarios, los que desarrollen simultáneamente una actividad en relación de dependencia y los locadores de bienes muebles e inmuebles, podrán adherir voluntariamente al Régimen Especial de los Recursos de la Seguridad Social, ingresando las respectivas cotizaciones (Art. 33 RG 2.746). El pequeño contribuyente que sea empleador deberá ingresar por sus trabajadores dependientes, los aportes, contribuciones y cuotas establecidos en los regímenes generales del/de la: - SIPA; - Instituto de Servicios Sociales para Jubilados y Pensionados (INSSJP); - Régimen del Sistema Nacional del seguro de Salud; - Asignaciones Familiares; - Fondo Nacional del Empleo; - Ley sobre Riesgos del Trabajo (Art. 38 L). Los pequeños contribuyentes que hubieran cumplido en tiempo y forma con el ingreso del impuesto integrado y/o con las cotizaciones previsionales , correspondientes a los 12 meses calendario, así como con las obligaciones formales y materiales pertinentes, se le reintegrará un importe equivalente al impuesto integrado mensual (Art. 31 DR). El reintegro se realizará durante el mes de marzo de cada año únicamente a aquellos contribuyentes que hayan abonado mediante: - débito directo en cuenta bancaria. - débito automático mediante tarjeta de crédito. 12 19/04/2011 Los adquirentes, locatarios o prestatarios de sujetos adheridos al RS sólo podrán computar en su liquidación del IG, por las operaciones realizadas con ellos: - hasta un 2% respecto de un mismo proveedor; - hasta un 8% respecto del conjunto de proveedores (Art. 43 L). La limitación mencionada no aplicará cuando el pequeño contribuyente opere con el mismo sujeto de forma recurrente (Art. 29 L). Serán recurrentes las operaciones realizadas con cada proveedor cuya cantidad resulte superior a: - 23 de tratarse de compras; - 9 de tratarse de locaciones o prestaciones (Art. 36 RG 2.746). Se origina por el cese de la actividad por la cual el pequeño contribuyente estaba adherido. Debe solicitarla a AFIP, pudiendo adherirse al RS nuevamente cuando inicie una nueva actividad en él comprendida (Art. 35 DR). 13 19/04/2011 La AFIP la dispone como consecuencia de la falta de ingreso del impuesto integrado y/o de las cotizaciones previsionales fijas, por un período de 10 meses consecutivos (Art. 36 DR). Cancelada la totalidad de las obligaciones adeudadas, correspondientes a los 10 meses que originaron la baja, así como las de períodos anteriores, el sujeto podrá reingresar al RS (Art. 22 RG 2.746). Los pequeños contribuyentes pueden renunciar cuando lo deseen, pero no podrán optar nuevamente por el RS hasta después de transcurridos 3 años calendarios a partir de aquel en el que se efectuó la renuncia, en tanto se produzca con el objeto de obtener la condición de RI frente al IVA por la misma actividad (Art. 19 L). El plazo citado para reingresar al RS no será de aplicación cuando la nueva adhesión se realice por una actividad distinta de aquella que desarrollaba al momento de la renuncia (Art. 37 DR). 14 19/04/2011 El Art. 20 L. enuncia cuáles son las causales de la exclusión de pleno derecho. Entre ellas: - IIBB de los últimos 12 meses superiores a los topes máximos establecidos para la categoría I, J, K o L según sea el caso; - parámetros físicos o alquileres devengados superiores al tope máximo de la categoría I; - erogaciones incompatibles con los ingresos declarados. Los contribuyentes excluidos no podrán reingresar al RS hasta después de transcurridos 3 años calendarios a partir de aquel en el que se produjo la exclusión (Art. 21 L). A la finalización de cada cuatrimestre calendario, el pequeño contribuyente deberá presentar una DJ informativa en los casos en que: a – Se hallen encuadrados en las categorías F, G, H, I, J, K o L. b – Sean empleadores, aún cuando no se encuentren en las categorías citadas. Entre otros datos, deberá informarse el consumo de energía eléctrica; CUIT de la empresa proveedora del servicio; CUIT de los 5 principales proveedores y monto de las compras a ellos efectuadas; fecha de inicio y finalización del contrato de locación. Plazo: hasta el último día hábil del mes siguiente a aquel en que finalizó el cuatrimestre calendario de que se trate (RG 2.888). 15 19/04/2011 Desde el 01/05/2011 deberán emitir comprobantes electrónicos originales, los monotributistas que se encuadren en las categorías H, I, J, K y L por las operaciones de compraventa de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras, así como por la percepción de señas o anticipos que congelan precio (RG 3.067). 16