I Registro de Compras – Imputación e

Anuncio

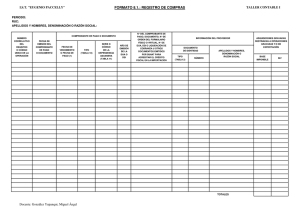

I Actualidad y Aplicación Práctica Registro de Compras – Imputación e información mínima Fuente : Actualidad Empresarial, Nº 238 - Primera Quincena de Setiembre 2011 1. Introducción Desde la publicación de la Resolución de Superintendencia Nº 234-2006/Sunat, en diciembre de 2006 en la que se estableció las disposiciones relacionadas a los nuevos formatos de los libros y registros contables vinculados a asuntos tributarios; norma que entró en vigencia desde el 01.01.07; esta norma contempla los procedimientos de autorización, legalización, forma del llevado, plazos máximos de atraso, pérdida y destrucción de los mismos, información mínima por cada libro y registro contable; y los nuevos formatos a utilizarse, norma que ha sufrido modificaciones a la fecha. Centrándonos en esta oportunidad en el llenado del REGISTRO DE COMPRAS, siendo que a la fecha aún existen dudas sobre el uso adecuado de las columnas del Formato 8.1, que a continuación detallaremos. 2. Marco legal R. S. N° 234-2006/SUNAT “Nuevos Formatos de Libros y Registro Contables vinculados a asuntos tributarios”. R. S. N° 239-2008/SUNAT “Modifican Resolución que establece nuevos formatos de libros y registros contables vinculados a asuntos tributarios”. R.S. N° 017-2009/SUNAT “Suspenden temporalmente el art. 13° de la R.S. N° 234-2006/ SUNAT y modificatorias”. 3. Definiciones El formato 8.1 Registro de Compras, contiene la identificación de las adquisiciones incurridas por una entidad, la misma que se detalla en referencia a su relación con la operación de venta, siendo necesario identificar el contenido de estos rubros: 3.1. Adquisiciones gravadas destinadas a operaciones gravadas y/o exportación: En este campo, deberá imputarse las compras de bienes y servicios netos de descuento o devoluciones y/o reintegros1 sean nacionales o importadas incurridos por la entidad, las mismas que están destinadas a la venta gravada y/o exportación. 1 Reintegros contemplados en el artículo 22º del TUO de la Ley del IGV. I-18 Instituto Pacífico 2 No se encuentran gravados con IGV, según inciso p) del artículo 2º del TUO de la Ley del IGV. 3 No se encuentran gravados con IGV, según inciso p) del artículo 2º del TUO de la Ley del IGV. 4 Ver artículo 2º y los Apéndices I y II del TUO de la Ley del IGV. 4. Aspectos generales 4.1. Procedimiento de Autorización del Registro de Compras: Legalización Título : Registro de Compras – Imputación e información mínima de Derecho, Económica, Administración, Comercio Exterior y Obras Literarias5, siendo estos productos exonerados del IGV, corresponde la identificación de esta compra en la columna de compras no gravadas. Legalizac. del 2.° y sigtes. libros Autor : C.P. Luz Hirache Flores Ejemplo: Distribuidora PETER S.A.C. comercializa carteras de cuero y tela, la adquisición de esta mercadería corresponde a una operación gravada destinada a su venta, la misma que también es gravada. 3.2. Adquisiciones gravadas destinadas a operaciones gravadas y/o de exportación y a operaciones no gravadas: En este campo, deberá imputarse las compras de bienes y servicios netos de descuento o devoluciones y/o reintegros11 sean nacionales o importadas incurridos por la entidad, las mismas que están destinadas a la venta gravada, exportación y operaciones no gravadas. Ejemplo: Laboratorios MEDICAL S.A.C. se dedica a la fabricación de productos farmacéuticos, ha contratodo los servicios de transporte para el traslado de materia prima para productos oncológicos22 (NO GRAVADOS con el IGV) y vitaminas infantiles (gravados con IGV); habiéndose incurrido en un gasto que está vinculado tanto a la venta de productos terminados gravados y no gravados. 3.3. Adquisiciones gravadas destinadas a operaciones no gravadas: En este campo, deberá imputarse las compras de bienes y servicios netos de descuento o devoluciones y/o reintegros1 sean nacionales o importadas incurridos por la entidad, las mismas que están destinadas a la venta NO gravada exclusivamente. Ejemplo: BOTICAS MS SAUD S.A.C. ha adquirido un aparador de aluminio y vidrio, para colocar los productos farmacéuticos para la DIABETES3, siendo estos productos NO GRAVADOS, la compra incurrida está destinada a una operación NO GRAVADA. 3.4. Valor de las adquisiciones No gravadas: En este campo, deberá imputarse las compras de bienes y servicios netos de descuento o devoluciones NO GRAVADOS, incurridos por la entidad, esto quiere decir las adquisiciones inafectas o exoneradas con el IGV4. Ejemplo: Universidad Peruana de los Andes S.A. ha adquirido libros para la biblioteca, para las áreas Empaste de los libros Ficha Técnica La oportunidad de la legalización del Registro de Compras, es antes de su USO, y se realizará por notarios o jueces de paz letrados o jueces de paz, de la provincia en la que se encuentre ubicado el domicilio fiscal del deudor tributario. En el caso de las provincias de Lima y Callao, la legalización podrá ser efectuada por los notarios o jueces de cualquiera de dichas provincias. La Constancia de Legalización deberá contener: a. Número de legalización b. Apellidos y nombres, denominación o razón social (deudor tributario) c. Número de RUC; d. Denominación del libro o registro; e. Fecha de la incautación o registro anterior de la misma denominación y la autoridad que ordenó la diligencia. f. Número de folios g. Fecha y lugar en que se otorga h. Sello y firma del notario o juez • • Tratándose de hojas sueltas o continuas, se deberá presentar el último folio legalizado por notario del libro o registro anterior. Tratándose de libros o registros llevados en forma manual, se deberá acreditar que se ha concluido con el anterior, mediante la presentación del libro o registro concluido o fotocopia legalizada del folio donde conste la legalización y del último folio del mencionado libro o registro. De tratarse de hojas sueltas o continuas deberán empastarse, de ser posible, hasta por un ejercicio gravable. En el caso que el número de hojas sueltas o continuas a empastar sea menor a 20, el empaste podrá comprender 2 o más ejercicios gravables. El empaste deberá efectuarse, como máximo, dentro de los 4 primeros meses del ejercicio gravable siguiente al que correspondan las operaciones contenidas en dichos libros o registros. Asimismo, el empaste incluye las hojas que hayan sido anuladas. Las hojas sueltas o continuas legalizadas del Registro de Compras, que no hubieran sido utilizadas en el ejercicio, podrán emplearse para el ejercicio inmediato siguiente. El empaste en varios tomos, incluirá como primera página una fotocopia del folio que contenga la legalización respectiva del Registro de Compras. 5 Exonerado mediante la Ley Nº 28086, Ley de democratización del libro y de fomento de la lectura, también conocida como la “Ley del Libro”. N° 238 Primera Quincena - Setiembre 2011 Plazo para rehacer El plazo es de 60 días calendarios para rehacer los libros y registros vinculados a asuntos tributarios, documentos y otros antecedentes, contados a partir del día siguiente de ocurrido los hechos. El deudor tributario podrá solicitar de resultar necesario un plazo mayor, la SUNAT otorgará la prórroga correspondiente, previa evaluación6. Plazo de atraso Área Tributaria El plazo máximo permitido para llevar con atraso el Registro de Compras, es de 10 días hábiles contados desde el primer día hábil del mes siguiente a aquel en se recepcione el comprobante de pago respectivo. Mediante la Séptima Disposición Complementaria Final, de la R.S. Nº 234-2006/Sunat, se establece la excepción del uso de los formatos y tablas cuando el llevado de los Libros y registros contables vinculados a asuntos tributarias es mediante hojas sueltas o continuas: “Los modelos de los formatos y las tablas mencionadas en el artículo 13°, se encuentran anexados en la presente Resolución. Sin perjuicio del registro de la información mínima establecida en la presente Resolución, la utilización de los formatos que debe contener cada libro y registro vinculado a asuntos tributarios es obligatoria, excepto, cuando los libros o registros son llevados mediante hojas sueltas o continuas. Los deudores tributarios no obligados a incluir determinada información en un libro o registro podrán optar por no incorporar en el formato del libro o registro relacionado con dicha información, las columnas en donde se deban consignar la referida información”. 4.2. Información Mínima a detallar El Registro de Compras deberá contener en columnas separadas, la siguiente información mínima: a. Número correlativo del registro o código único de la operación de compra; este código es asignado por cada entidad, no hay restricción sobre su formato. b. Fecha de emisión del comprobante de pago o documento. c. Fecha de vencimiento o fecha de pago57 del comprobante de pago. d. Tipo de comprobante de pago o documento, según tabla 10. e. Serie del comprobante de pago o documento (según tabla 11). f. Año de emisión de la DUA o DSI g. Número del comprobante de pago o documento. 6 De verificarse la falsedad de los hechos comunicados por el deudor tributario, la SUNAT podrá utilizar directamente los procedimientos de determinación sobre base presunta, en aplicación del numeral 9 del artículo 64º del Código Tributario. 7 Para el caso de servicios de suministros de energía eléctrica, agua potable y servicios telefónicos, télex y telegráficos, fecha de vencimiento o pago lo que ocurra primero, según lo señala el artículo 4º inciso c), segundo párrafo del TUO de la Ley del IR./ Fecha de pago del impuesto retenido por liquidaciones de compra. Fecha de pago del impuesto que grave la importación de bienes, utilización de servicios prestados por no domiciliados o la adquisición de intangibles provenientes del exterior, cuando corresponda. N° 238 Primera Quincena - Setiembre 2011 h. Tipo de documento de identidad del proveedor, según tabla 2. i. Número de RUC del proveedor, o número de documento de identidad, según corresponda. j. Apellidos y nombres, denominación o razón social del proveedor. En caso de personas naturales apellido paterno, apellido materno y nombre completo. k. Base imponible de las adquisiciones gravadas que dan derecho a crédito fiscal y/o saldo a favor por exportación, destinadas exclusivamente a operaciones gravadas y/o de exportación. l. Monto del IGV correspondiente a la adquisición registrada en el literal k). m. Base imponible de las adquisiciones gravadas que dan derecho a crédito fiscal y/o saldo a favor por exportación, destinadas a operaciones gravadas y/o de exportación y a operaciones no gravadas. n. Monto del IGV correspondiente a la adquisición registrada en el literal m). o. Base imponible de las adquisiciones gravadas que no dan derecho a crédito fiscal y/o saldo a favor por exportación, por no estar destinadas a operaciones gravadas y/o de exportación. p. Monto del IGV correspondiente a la adquisición registrada en el literal o). q. Valor de las adquisiciones no gravadas. r. Monto del ISC. s. Otros tributos y cargos que no formen parte de la base imponible. Incluye otros cargos permitidos, tal es el caso de las percepciones incluidas en el comprobante de pago, entre otros. t. Importe total de las adquisiciones registradas según comprobantes de pago. u. Número de comprobante de pago emitido por el sujeto no domiciliado. v. Número de la constancia de depósito de detracción, cuando corresponda. w. Fecha de emisión de la constancia de depósito de detracción, cuando corresponda. x. Tipo de cambio68 utilizado conforme lo dispuesto en las normas sobre la materia. y. En el caso de las notas de débito o las notas de crédito, adicionalmente, se hará referencia al comprobante de pago que se modifica, para lo cual se deberá registrar la siguiente información: i. Fecha de emisión del comprobante de pago que se modifica. ii. Tipo de comprobante de pago que se modifica según tabla 10. iii. Número de serie del comprobante de pago que se modifica. 8 Según artículo 5º, numeral 17 del Reglamento de la Ley del IGV e ISC, en el caso de operaciones realizadas en moneda extranjera, la conversión en moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado por la SBS en la fecha de nacimiento de la obligación tributaria, salvo en el caso de las importaciones en donde la conversión a moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado en la fecha de pago del Impuesto correspondiente. En los días en que no se publique el tipo de cambio referido se utilizará el último publicado. I iv. Número del comprobante de pago que se modifica. z. Totales. 5. Aplicación práctica Distribuidora AMOROSITOS S.A.C. se dedica a la venta de obsequios personalizados para toda ocasión, bienes que se encuentran gravados con IGV; en el mes de junio de 2011 ha adquirido lo siguiente: 08.06.11 Ha importado botellas, tasas y vasos de vidrio, que son utilizados para los obsequios personalizados, con los siguientes datos: Comprobante No domiciliado $5,400.00 Fecha de emisión 05.06.11 Fecha de vencimiento 05.07.11 Fecha de embarque 05.06.11 DUA Valor FOB Flete Seguro2 Valor CIF $5,400.00 $540.00 $100.00 $6,040.00 Advalórem (6%) IGV 18% Tasa de desacho Percepción (3.5%) Fecha de pago DUA $362.40 $1,152.43 $80.00 $264.42 08.06.11 (No se han considerado los demás gastos de importación, como flete, estiba, comisión agente de aduanas, ya que aún no han sido facturados, ni remitidos por el agente de aduanas contratado. Se provisionarán por Libro Diario). 12.06.11 Compra adornos de cerámica, por catálogos de AMOR & CAFÉ S.A.C. por un valor de S/ 2,800 más IGV, el comprobante de pago incluye la percepción79 del 1% de la operación. Se cancela mediante transferencia bancaria el mismo día. 20.06.11 Paga la mensualidad del mes de junio por el curso de manualidades en cerámica, para una de las trabajadoras de la entidad, por S/.120.00, se emite FC Nº 0010006580 en CEO VIRGEN DEL CARMEN. 24.06.11 Edelnor ha emitido el recibo por los servicios de electricidad del mes de junio, por S/.450 más IGV, el mismo que vence el 02.07.11 y es cancelado el 30.06.11 en efectivo. 26.06.11 Chocolates Peruanitas emitió la Nota de Crédito Nº 0065, por un ajuste de precios en exceso de S/.360 más IGV, modificando así la FC Nº 001-001506 emitida el 26.05.11. Se pide: - Imputación de los comprobantes en el Registro de Compras. - Asientos Contables (Libro Diario de Formato Simplificado), sólo referidos al registro de los comprobantes imputados en el Registro de Compras. 9 Cuando la percepción es incluida en el comprobante de pago emitida por una operación sujeta al régimen, deberá imputarse en el Registro de compras; por el contrario cuando se emita un Comprobante de Percepción, éste se reconocerá directamente en el Libro Caja y Bancos. Actualidad Empresarial I-19 I-20 Registro de Compras Instituto Pacífico 14 7 20110600005 24.06.11 30.06.11 20110600006 28.06.11 28.06.11 001 110 001 002 118 2011 000065 225145258 000520 002564 000154 002654 6 6 6 6 6 0 20154401512 Amor & Café S.A.C. Totales 20254228311 Chocolates Peruanita S.A.C. 20505462052 Edelnor Peru S.A.A. 20104025321 CEOP Virgen del Carmen GLOSA N° 238 Transferencia a almacén de existencias por recibir Total general 28.06.11 Reajuste compra mayo 24.06.11 Destino del gasto 24.06.11 Servicio de energía eléctrica - junio 20.06.11 Capacitac. en manualid. en cerámica- personal 12.06.11 Transferencia a almacén de existencias 12.06.11 Compra de cerámicas Transferencia a almacén de existencias por 08.06.11 recibir 08.06.11 Registro de DUA T.C. 2.788 05.06.11 05.06.11 Registro de compra importada T.C. 2.763 Fecha - D 2,800.00 D 20 360.00 2,800.00 360.00 H 16 1,233.41 16,412.22 D 28 H D 64.80 424.80 H H 120.00 3,337.04 5,183.59 16,412.22 42 D 531.00 H 46 2,800.00 1,233.41 16,412.22 D 60 120.00 - H D 4,568.22 64.80 424.80 25,052.85 - 531.00 20,445.63 - 81.00 537.04 3,950.18 D 40 Libro Diario de Formato Simplificado - Junio 2011 - 17,645.63 - H (64.8) 81.00 504.00 16,412.22 120.00 H 450.00 D 63 H 2.788 2.763 20,445.63 120.00 - 450.00 - 2,800.00 1,233.41 D 62 770.24 25,159.05 (424.80 ) 531.00 120.00 33.04 3,337.04 737.20 5,183.59 16,412.22 H 61 3,900.37 3,733.18 16,755.26 (360) 450.00 2,800.00 223.04 16,412.22 Adquisic. grav. destinad. a operac. grav. y/o exportación Valor de Tipo Otros Importe las adde tributos total quisic. no cambio y cargos Base gravadas imponiIGV ble Superintendencia Nacional 1,010.37 3,212.98 20164769195 de Aduanas 125 Childrem & Co (**) Señalar la fecha correspondiente, de acuerdo a lo establecido en el literal b) del inciso II del numeral 1 del artículo 10º del Reglamento de la Ley del IGV. 1 1 20110600003 12.06.11 12.06.11 50 20110600002 08.06.11 08.06.11 20110600004 20.06.11 20.06.11 91 20110600001 05.06.11 05.07.11 Comprobante de pago o documento N° del comprob. Información del proveedor de pago, doc. Nº Fecha de Número Fecha de orden del form. correlativo emisión de venc. físico virtual, Nº del registro del comDocumento de o fecha Año de DUA, DSI i Liq. de Serie o código probante identidad de pago Tipo Apellidos y nombres, emisión cobranza por Sunat o cód. único de la de pago (**) para acreditar el denominación o razón de la depend. (tabla o doc. operación Tipo créd. fisc. en la social 10) aduanera DUA o (tabla Número importac. DSI (tabla 11) 2) PERÍODO: Jun.-11 RUC: 20342615321 DISTRIBUIDORA AMOROSITOS S.A.C. - D D 91 001 H 570.00 228.00 - 570.00 228.00 1 H 342.00 - 342.00 D 92 001506 N° del Tipo comprobante (tabla Serie de pago o 10) documento H 79 26.05.11 Fecha Referencia del comprobante de pago o documento original que se modifica I Actualidad y Aplicación Práctica Primera Quincena - Setiembre 2011