XV DIRECCION REGIONAL METROPOLITANA SANTIAGO

Anuncio

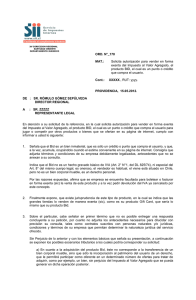

XV DIRECCION REGIONAL METROPOLITANA SANTIAGO ORIENTE DEPARTAMENTO JURÍDICO ORD. Nº_221 ANT.: Consulta sobre aplicación de IVA. MAT.: Responde. PROVIDENCIA, 29.07.2013 DE: SR. CLAUDIO AMBIADO ARAYA DIRECTOR REGIONAL A : SRA. XXXXXX YYYYYY 1.- Se ha recibido en esta Dirección Regional su presentación del antecedente, en la que consulta, en su calidad de establecimiento médico de atención ambulatoria, si está exento del impuesto a las ventas y servicios. Agrega que este Servicio, mediante resolución que no individualiza, habría dispuesto que se encuentra exento del impuesto al valor agregado por los servicios oftalmológicos que presta a la comunidad, el que conlleva la venta de lentes ópticos a precios inferiores a los de mercado. 2.- Sobre el particular, cabe hacer presente, en primer término, más que una consulta acerca del sentido y alcance de normas tributarias precisas, la de la referencia importa la búsqueda de certeza por parte del consultante acerca de la tributación que lo afecta por operaciones que no detalla, circunstancia que la Circular N° 71 del año 2001 se ocupa de prevenir no sea asumida por la autoridad consultada, en tanto importa, en definitiva, una asesoría genérica acerca del régimen tributario pertinente. 3.- Sin perjuicio de lo anterior, cumplo en informar que el artículo 8° del D.L. N° 825, de 1974, establece que se encuentran afectos al impuesto al valor agregado las ventas y servicios. A su vez, el artículo 2º, Nº 1, del mismo cuerpo legal, define "venta" como: "toda convención independiente de la designación que le den las partes, que sirva para transferir a título oneroso el dominio de bienes corporales muebles...” De la norma transcrita, cabe concluir que, en principio, la venta de lentes ópticos efectuada por el contribuyente a cambio de una suma de dinero, está gravada con el impuesto al valor agregado, por tratarse, precisamente, de una transferencia a título oneroso de un bien corporal mueble. 4.- Además de lo anterior, debe indicarse que la entrega gratuita de bienes corporales muebles realizada por un vendedor con fines promocionales o de propaganda, se encuentra gravada con el Impuesto al Valor Agregado, de conformidad con lo establecido en el inciso tercero de la letra d) del artículo 8° del D.L. N° 825, de 1974. De no encontrarse en esta situación, la entrega de especies a título gratuito no se encuentra gravada con el Impuesto al Valor Agregado, ya que no se cumple el requisito exigido por el N° 1 del artículo 2°, del D.L. N° 825, de 1974, esto es, que la transferencia de bienes corporales muebles sea efectuada a título oneroso. En este sentido está redactado el Oficio N° 3072, de 2002. 4.- Lo expuesto, debe entenderse sin perjuicio de los antecedentes ciertos y precisos de la operación en consulta, verificación que puede importar conclusiones diversas a las expresadas en la presente respuesta. Se hace presente que las instrucciones e interpretaciones administrativas emitidas sobre el tema en referencia, especialmente los Oficios N° 3072 de 2002, N° 2633 de 1997, entre otros, pueden ser consultadas en el sitio web de este Servicio, www.sii.cl. Saluda atentamente a Usted, CLAUDIO AMBIADO ARAYA DIRECTOR REGIONAL