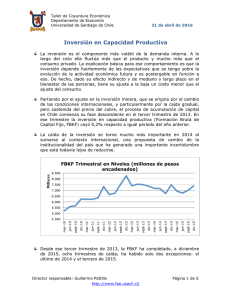

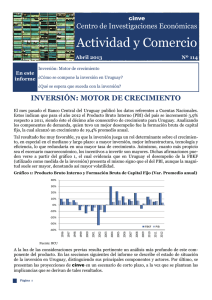

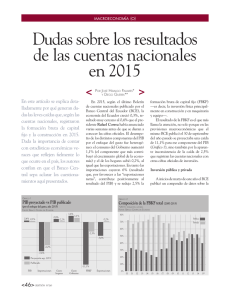

FICHA TÉCNICA FORMACIÓN BRUTA DE CAPITAL FIJO

Anuncio

FICHA TÉCNICA FORMACIÓN BRUTA DE CAPITAL FIJO País Colombia ID 115 Variable Descripción variable de Unidad de medida Formación bruta de capital fijo Es el valor total de las adquisiciones, menos las disposiciones de activos fijos efectuadas por las unidades de producción residentes la durante el periodo contable, más las adiciones al valor de los activos no producidos realizadas por la actividad productiva de las unidades institucionales. (SCN 1993) Miles de pesos ($) Periodicidad Medición del registro Anual Información del registro Anual Cobertura geográfica Nacional Disponibilidad (años) Desde 2000 Hasta 2007 Facilidad de obtención 1. Fácil 2. Regular 3. Difícil Fuente de información Nombre Tipo de fuente 1. Censo 2. Muestra 3. Estación de monitoreo 4. Registro administrativo 5. Teledetección 6. Estimación indirecta 7. Otros, especificar 1 Los datos son obtenidos mediante estimaciones directas e indirectas Departamento Administrativo Nacional de Estadística DANE. Dirección de Síntesis y Cuentas Nacionales; Cuentas nacionales anuales; Cuentas de producción, gastos de consumo y formación de capital Base 2000 6 Los datos para el cálculo del indicador provienen tanto de mediciones directas como de mediciones indirectas 7 Los datos para el cálculo del indicador provienen tanto de mediciones directas como de mediciones indirectas La FBKF se calcula desde dos puntos de vista: productos (oferta) y sectores institucionales (demanda). Las estimaciones realizadas bajo las dos ópticas se cruzan y se deducen los datos finales de FBKF Para la estimación por productos, se cuenta con los datos detallados de la oferta, la cual permite, según la naturaleza del producto, determinar la parte destinada a la FBKF. En los sectores Metodología de institucionales la fuente principal son los estados financieros y en el obtención del registro caso particular de los hogares la Encuesta 1-2-3 y la ECV 1997 Formación bruta de capital fijo por productos La FBKF por productos se obtuvo de los balances oferta-utilización, según la nomenclatura de las Cuentas Nacionales. Los balances que contienen en su utilización FBKF, se analizan de acuerdo con el tipo de producto; por ejemplo, las edificaciones residenciales y no residenciales, maquinaria agrícola, maquinaria industrial se considera la mayor parte FBKF; en los automóviles, la utilización se distribuye entre FBKF, consumo final de los hogares y exportaciones. Se considera FBKF los automóviles adquiridos por las empresas, el gobierno y las empresas de hogares, mientras que los adquiridos por los hogares para uso particular se consideran consumo final Formación bruta de capital fijo de los sectores institucionales En los sectores institucionales la fuente de información se obtiene de los estados financieros, los cuales provienen de: la Superintendencia de Sociedades, la Superintendencia de Valores, la Superintendencia de Servicios Públicos, la Superintendencia Financiera, la Contaduría General de la República y para el sector de los hogares, la Encuesta 1-2-3 y la encuesta de Calidad de Vida 2003 La FBKF de las sociedades financieras, sociedades no financieras y gobierno se obtiene por diferencia entre los valores de los balances de los años n y n-1, y se considera los rublos de edificaciones, construcciones en curso, maquinaria y equipo, muebles, software, exploraciones mineras, etc. La variación contable se corrige deduciendo los elementos incluidos en el balance y que no hacen parte de la FBKF, los ajustes por inflación y los activos incorporados Para convertir los rubros de los estados financieros en los productos de las cuentas nacionales se elaboró la correlativa entre las dos nomenclaturas, a partir de la cual se calculó la FBKF por productos. Dado que algunos rubros corresponden a varios productos, se clasificaron transitoriamente tal como se registraron en los informes contables, para posteriormente, en la etapa de los ajustes de la matriz de FBKF, desagregarlos en los productos correspondientes Para los hogares se asigna el total de FBKF en vivienda, más la FBKF de las unidades correspondientes que realizan de manera importante los establecimientos agropecuarios, del sector transporte y otros. En el caso de los establecimientos de industria manufacturera, comercio y servicios, se utilizó la información de la encuesta 1-2-3, en la cual se indaga por la adquisición menos disposición de activos, por parte de las unidades de los hogares, esta información se distribuyó por productos En el gobierno y las empresas públicas, la FBKF se calculó a partir de la información de la Contaduría General de la República, que reúne estadísticas de todos los niveles de la administración pública tanto central como local. La desagregación de la información permite estimar la FBKF por productos, con base en la correlativa establecida para las dos clasificaciones La FBKF de las sociedades financieras se calculó con base en los estados contables de la superintendencia financiera Disponibilidad de la Departamento Administrativo Nacional de Estadística - DANE estadística Física Página electrónica Departamento Administrativo Nacional de Estadística - DANE. Dirección de Síntesis y Cuentas Nacionales DANE: Carrera 59 N° 26 – 70 Interior I CAN, Bogotá http://www.dane.gov.co/files/investifaciones/pib/anuales/cpgcf_ base2000/C15.xls Responsable Nombre Julio Cesar Alonso Lozano Cargo Coordinador de Bienes y Servicios Correo electrónico jcalonsol@dane.gov.co Teléfono (+57) – 1 - 5978300 Ext. 2325