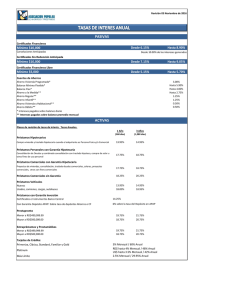

políticas financieras

Anuncio