Informe Regla de Gasto 2016 - Ayuntamiento de Alcázar de San Juan

Anuncio

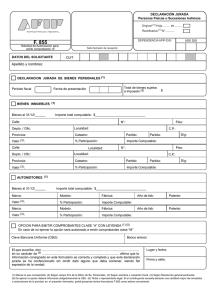

INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016 Con motivo de la aprobación del presupuesto del ejercicio 2.016 y en cumplimiento de lo previsto en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, emito el siguiente: INFORME La regla de gasto a la que hace referencia el artículo 12 de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera (LO 2/2012, de 27 de abril) establece que “la variación del gasto computable de la Administración Central, las Comunidades Autónomas y de las Corporaciones Locales, no podrá superar la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española”. El mismo artículo continúa diciendo que “se entenderá por gasto computable a los efectos previstos en el apartado anterior, los empleos no financieros definidos en términos del Sistema Europeo de Cuentas, excluidos los intereses de la deuda, el gasto no discrecional en prestaciones por desempleo, la parte del gasto financiado con fondos finalistas procedentes de la Unión Europea o de otras Administraciones públicas y las transferencias a las Comunidades Autónomas y a las Corporaciones Locales vinculadas a los sistemas de financiación”. En primer lugar, debe entenderse que cuando se habla de variación del gasto computable de las Corporaciones Locales, se está haciendo referencia al gasto de los subsectores a los que hace referencia el artículo 2.1 c) de la LO 2/2012. Por tanto, a efectos de calcular la variación del gasto de cada Corporación Local deberán tenerse en cuenta las unidades que integran la misma y que se incluyen en el citado apartado c). INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016 A efectos prácticos, las entidades a considerar serán las unidades que hayan sido clasificadas como Administraciones públicas en la última clasificación disponible para cada ejercicio. En nuestro Ayuntamiento están clasificadas como Administraciones Públicas: a) El propio Ayuntamiento de Alcázar de San Juan b) El Organismo Autónomo Local “Patronato Municipal de Cultura” c) El Organismo Autónomo Local “Instituto Municipal de Deportes” La tasa de variación del gasto computable de un ejercicio se calcula de acuerdo con la siguiente fórmula: T.V. Gasto computable (%) = ( Gasto computable año n Gasto computable año n-1 -1 ) * 100 El cálculo del gasto computable del año n-1 se realizará a partir de la liquidación del Presupuesto de dicho ejercicio. En caso de no disponerse de la misma se realizará una estimación de ésta. El gasto computable del año n se obtendrá tomando como base la información disponible en el momento de su cálculo: en este caso con motivo de la aprobación del presupuesto. La regla de gasto debe cumplirse para el gasto de la Corporación Local una vez consolidadas y eliminadas las transferencias dadas entre las unidades que integran la Corporación Local y que se incluyen en el artículo 2.1 de la Ley 2/2012. En las Corporaciones Locales, para la determinación del gasto computable, se parte de los empleos no financieros en términos del Sistema Europeo de Cuentas excluidos los intereses INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016 de la deuda. Una vez determinado este importe, se deducirá la parte del gasto financiado con fondos de la Unión Europea y de otras Administraciones públicas. Por tanto, habrá que detallar en primer lugar, los pasos a seguir para calcular los empleos no financieros. Para ello, se distinguirán dos casos, según que las unidades incluidas en el subsector Corporaciones Locales estén sometidas a un Plan General de Contabilidad Pública o al Plan General de Contabilidad de la empresa española. Estos empleos no financieros se calcularán sin incluir intereses de la deuda. Para las unidades sometidas a un Plan General de Contabilidad Pública y que presentan liquidación del Presupuesto, una aproximación inicial al concepto de “empleos no financieros excluidos los intereses de la deuda” es la suma de los gastos de los capítulos 1 a 7 del Presupuesto de gastos, teniendo en cuenta que, en el caso del capítulo 3 Gastos Financieros, únicamente se incluirán los gastos de emisión, formalización, modificación y cancelación de préstamos, deudas y otras operaciones financieras, así como los gastos por ejecución de avales debido a que estos gastos no se consideran intereses según el Sistema Europeo de Cuentas. Sobre este importe habrá que realizar una serie de ajustes para adecuar los gastos presupuestarios del Ayuntamiento al concepto de empleos no financieros según los criterios del Sistema Europeo de Cuentas (SEC-10). Estos ajustes son (sólo se indican los que son aplicables a nuestro Ayuntamiento: - Enajenación de inversiones: Ajuste negativo (-): por el importe de los derechos reconocidos por enajenación de terrenos e inversiones reales recogidos en el capítulo 6 del Presupuesto de Ingresos. INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016 - Año Importe Cap. 6 Presupuesto Ingresos 2.016 691.261,50 Gastos realizados en el ejercicio y pendientes de aplicar al presupuesto de gastos de la Corporación Local: Diferencia entre el saldo inicial y saldo final de la cuenta 413 «Acreedores por operaciones pendientes de aplicar a presupuesto» Año 2015 «Cuenta 413» Saldo inicial Saldo final 158.722,21 Negativo 727.817,84 AJUSTES Positivo TOTAL 569.095,63 569.095,63 Ajuste positivo (+): saldo final de la cuenta 413 es mayor que el saldo inicial. Ajuste negativo (-): saldo final de la cuenta 413 es menor que el saldo inicial. - Arrendamiento financiero: Año 2.016 Contabilidad presupuestaria Cap. 6 Cap. 3 TOTAL Ppto Ppto Gastos Gastos 2.750,37 32,01 2.782,38 Ajuste TOTAL Negativo Positivo 2.782,38 2.782,38 Ajuste negativo (-): importe de la amortización del activo, por las obligaciones reconocidas e imputadas en los Capítulos III y VI del Presupuesto de Gastos INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016 (ejercicios siguientes incluido el último año como consecuencia de la opción de compra). - Grado de ejecución del Gasto: Presupuesto de Gastos ∑ Capítulo 1 a 7 Créditos iniciales ∑ Capítulo 1 a 7 Obligaciones reconocidas netas % DE EJECUCIÓN Ejercicio 2015 Ejercicio 2014 Ejercicio 2013 (1) 25.942.307,92 24.541.217,41 27.129.110,13 26.897.292,78 29.527.277,64 24.407.971,71 -5,40% % MEDIO DE EJECUCIÓN (1) -0,85% -17,34% -7,86% Considerados valores atípicos por importe de 4.786.470,44 €, correspondientes al siguiente desglose: - 241.41002 A OO.AA. Fundación: Comercio y Ocio: - 422.470 - 886.470,44 € 3.900.000,00 € Ajustes por consolidación: 2016 - Subvenciones desarrollo industrial: P.M.C. I.M.D. TOTAL 1.040.000,00 490.299,79 1.539.299,79 Gastos financiados con fondos finalistas de la Unión Europea y de otras Administraciones Públicas: Son gastos que tienen su contrapartida en ingresos, no se limita su crecimiento al no suponer un crecimiento del gasto en términos estructurales. Se computan los siguientes: INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016 4500200 SANIDAD Y ASUNTOS SOC.: PLAN CONCERTADO 90.539,52 4500201 SANIDAD Y ASUNTOS SOC.: AYUDA A DOMICILIO 508.004,17 4500202 SANIDAD Y ASUNTOS SOC.: VIVIENDA TUTELADA 24.000,00 4500203 SANIDAD Y B.SOCIAL: PROGRAMA ENVEJECIMIENTO ACTIVO 16.000,00 4500204 SANIDAD Y ASUNTOS SOC.:PROG. ATENCIÓN DISCAPACITAD 358.630,40 4500206 SANIDAD Y ASUNTOS SOC.. PLAN LOCAL INTEGRACIÓN SOC 180.000,00 4500209 SANIDAD Y ASUNTOS SOC.: PROG.ARBITRAJE MAT.CONSUMO 1.000,00 4503002 CONSEJ.EDUCACIÓN: MANTENIMIENTO ESCUELAS INFANTILES 14.569,13 4505000 ECON. EMPRESAS Y EMPLEO: PLAN DE EMPLEO JJ.CC. 2016 850.500,00 45100 INSTITUTO MUJER CLM: FUNCIONAMIENTO CENTRO MUJER 107.249,28 45101 INSTITUTO MUJER CLM: FUNCIONAMIENTO C.U.R. 219.687,00 46100 DIPUTACIÓN: JORNADA VEN Y VINO 2.000,00 46101 DIPUTACIÓN: PLAN DE EMPLEO 2016 200.000,00 46102 DIPUTACIÓN: OTRAS TRANSFERENCIAS 3.000,00 7508000 ECONOMÍA, EMPRESAS Y EMPLEO: EFICIENCIA ENERGÉTICA 18.000,00 75100 AGENCIA DEL AGUA CLM: EVACUACIÓN DE PLUVIALES 1.000.000,00 76100 DIPUTACIÓN: PAVIMENTACIONES 110.000,00 76101 DIPUTACIÓN: MEJORA DE CAMINOS RURALES PÚBLICOS 140.000,00 76102 DIPUTACIÓN: PLAN PROVINCIAL 2016 277.987,27 INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016 76103 DIPUTACIÓN: ACONDICIONAMIENTO EXTERIORES PABELLÓN MULTIUSOS 71.500,00 76104 DIPUTACIÓN: MEJORAS URBANAS 100.000,00 TOTAL - 4.292.666,77 Aumentos permanentes de recaudación: En este ejercicio 2.016, el Ayuntamiento ha aprobado modificación de Ordenanzas Fiscales de Impuestos y va a aprobar la modificación de Ordenanzas de Tasas, que según las estimaciones realizadas en el Plan de Saneamiento, podrán suponer un aumento permanente en la recaudación, por lo que el nivel de gasto computable debe disminuir como consecuencia del cambio normativo. Los importes previstos son los siguientes: Año Capítulo Previsión aumento recaudación 2.016 I 360.000,00 2.016 III 96.000,00 TOTAL 456.000,00 Una vez cuantificados los ajustes SEC-10, la evaluación del cumplimiento de la Regla de gasto con motivo de la aprobación del Presupuesto 2.016, presenta los siguientes resultados: INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016 = (-) = (-) (+/-) (-) (+) (+) (+) (+/-) (+) (+/-) (+/-) (+) (+/-) (-) (-) (-) = (-) (+) = a b CÁLCULO DE LA REGLA DE GASTO (art. 12 Ley Orgánica 2/2012) A) EMPLEOS NO FINANCIEROS (SUMA DE CAPÍTULOS 1 A 7) Intereses de la deuda B) EMPLEOS NO FINANCIEROS (excepto intereses de la deuda) Enajenación Inversiones realizadas por cuenta de la Corporación Local Inversiones realizadas por la Corporación Local por cuenta de otras AAPP Ejecución de Avales Aportaciones de capital Asunción y cancelación de deudas Gastos realizados en el ejercicio pendientes de aplicar al presupuesto Pagos a socios privados en el marco de Asociaciones público privadas Adquisiciones con pago aplazado Arrendamiento financiero Préstamos fallidos Grado de ejecución del Gasto Ajustes Consolidación presupuestaria Gastos financiados con fondos finalistas UE / AAPP Inversiones Financieramente Sostenibles D) GASTO COMPUTABLE Aumentos permanentes de recaudación (art. 12.4) Reduccciones permanentes de recaudación (art. 12.4) E) GASTO COMPUTABLE AJUSTADO año n = Gº computable +/Aumento/reducción permanente recaudación 2.015 2.016 28.639.066,65 86.853,85 28.789.222,56 78.708,77 28.552.212,80 28.710.513,79 -691.261,50 158.722,21 569.095,63 -8.082,56 -2.782,38 -1.823.499,74 -2.158.139,77 2.066.788,51 -1.539.299,79 -4.292.666,77 24.721.212,94 24.820.387,49 456.000,00 24.364.387,49 Variación del gasto computable Tasa de referencia crecimiento PIB m/p -1,44% 1,80% CUMPLE CON LA REGLA DE GASTO b > a 801.807,28 INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016 = (+) (-) (+) (+) (+) (+/-) (+) = CÁLCULO DEL LÍMITE DE GASTO NO FINANCIERO D) GASTO COMPUTABLE 24.820.387,49 456.000,00 0,00 78.708,77 4.292.666,77 0,00 -1.941.840,26 801.807,28 Aumentos permanentes de recaudación Reducciónes permanentes de recaudación Intereses de la deuda Gastos financiados con fondos finalistas UE / AAPP Disminución gasto computable por inversiones financieramente sostenibles Ajustes SEC 10 Margen de aumento hasta límite de la tasa de referencia LIMITE DE GASTO NO FINANCIERO 28.507.730,05 En base a los cálculos precedentes y a los datos presentados, resultando necesario realizar los ajustes detallados, se observa que el gasto computable de este Ayuntamiento, en términos consolidados, es de 24.721.212,94 € en el año 2.015, y de 24.364.387,49 € en el año 2.016. Por tanto, la variación del gasto computable es del -1,44%, menor a la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española, situada en el 1,80% para el ejercicio 2.016. Se observa igualmente que el límite de gasto no financiero para el ejercicio 2.016 se sitúa en 28.507.730,05 €. A este respecto cabe informar del siguiente resultado obtenido: Con base en los cálculos detallados en el expediente motivo del informe, se cumple objetivo de la regla de gasto, de acuerdo con el artículo 12 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. INFORME DE CUMPLIMIENTO DE LA REGLA DE GASTO EN EL PRESUPUESTO GENERAL 2.016 Alcázar de San Juan, 12 de abril 2.016. EL INTERVENTOR ACCTAL. Fdo. Carlos-Javier Mora Castro SRA. ALCALDESA-PRESIDENTA DE ESTE EXCMO. AYUNTAMIENTO