Costes fijos, costes variables y "punto muerto" de la empresa. Tipos

Anuncio

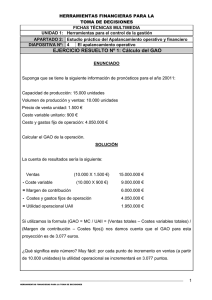

Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització Costes fijos, costes variables y "punto muerto" de la empresa. La empresa para proveerse de los diferentes factores productivos ( inputs) que le son necesarios (maquinaria, mano de obra, materia prima, energía,...) se ve obligado a hacer desembolsos de dinero. Gasto ≠Coste GASTO = es el importe monetario de las adquisiciones de bienes y servicios que la empresa necesita como factores para desarrollar su actividad. COSTE = a medida que los factores son incorporados al proceso productivo se produce el consumo. Al importe monetario de ese consumo se le llama coste. De manera que mientras que el concepto de gasto hace referencia a la adquisición de todo tipo de factores el de coste se refiere solamente a los que se aplican al proceso productivo. Entonces tendremos que todos los costes son gastos, pero no todos los gastos son costes. Gastos Costes Los costes se pueden calificar desde diversos puntos de vista, lo cual da lugar a la existencia de diferentes clasificaciones o tipologías de costes: Una de ellas, es la categoría del C.O.. El coste de oportunidad es concebido por los economistas como el valor de un determinado sacrificio. Concretamente el coste de oportunidad se expresa como la retribución que ese factor podría obtener si se le destinase a su mejor empleo. Ej.: si estas trabajando y cobras un sueldo de 250.000 pesetas. Pero además tienes dos ofertas de trabajo una de ellas de 150.000 y la otra de 350.000 pesetas. Por razones personales, tu decides que darte en casa, ¿cual sería tu coste de oportunidad?. Sería 350.000 porque es la mejor alternativa. Así el coste de oportunidad indica cual ha de ser la retribución que se ofrezca a un determinado factor productivo para que se emplee en una actividad concreta y no en otra. Pero no necesariamente a de corresponder con un desenvolso de dinero, por ejemplo podría ser el sueldo que debería pagarse a si mismo un empresario individual. Tipos de costes. • COSTE FIJO: son aquellos costes independientes del volumen de producción, no varían sea cual sea la cantidad producida. Son los derivados de la necesidad de contar con edificios, instalaciones, gastos de constitución, permiso de apertura... Corresponden a factores que no se consumen, o sea no se destruyen, de una vez sino que son utilizados generalmente en varios años. Son constantes en el tiempo por lo que a veces suelen denominarse costes constantes: • Eje de abcisas: cantidad • Eje de ordenadas: CF producida costes fijos Aquella parte del importe de la maquinaria que se considera que la empresa soporta cada año. Estos costes tiene una cierta validez en el tiempo. Por ejemplo: q si una empresa con su actual maquinaria produce 100 u.f., pero estudia el mercado y ve que podría Pág. 1 Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització vender más unidades pero para ello necesita producir más y para ello, se ve obligado a comprar otra maquinaria lo que le supone un aumento en el CF. • COSTE VARIABLE: varían al modificar el volumen de unidades productivas. Son llamados así por que varían en relación con las unidades de productos producidas. aumenta producción => aumenta coste variables CV=bq CV=CV*q CV* es pte • Existen también costes SEMIVARIABLES Y SEMIFIJOS: CV2 CV1 q1 q2 Costes semifijos: para aumentar la producción en 1 unidad adicional, se utilizan nuevos medios, fijos en las siguientes unidades. La empresa tiene que soportar ciertos costes, tanto fijos como variables. La suma de todos los conceptos parciales de coste da lugar al coste total de la empresa. Costes Semivariables: Se comportan como fijos en n primer intervalo y después son variables. Ej.: la luz: mínimo fijo + consumo. CT=CF+CV CT=CF+CV*q Pág. 2 Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització Los CT se componen de: * una parte fija (independiente de la cantidad): q1-a. * y de una variable, que depende de la cantidad producida: a-y. Puede que los CT se presenten de forma totalmente irregular. Sin embargo, para los efectos que nosotros nos interesan aquí suponemos que existe una regularidad en el crecimiento de los CT, a medida que aumenta la producción. Suponemos incluso que la regularidad se presenta bajo la forma de una determinada proporción fija. q<q* q* q>q* A largo plazo todos los costes son variables. En el mismo par de coordenadas podemos representar los ingresos de la empresa. Suponemos que la empresa está en un mercado de competencia perfecta, entonces los ingresos totales guardan una relación proporcional fija con el número de unidades vendidas. q*= Bº=0 ANALISIS DEL PUNTO MUERTO O ANALISIS DEL COSTE-VOLUMEN-BENEFICIO ¿Cuál ha de ser el grado de ocupación más conveniente par ala empresa?. Responderíamos ,sin titubear, que a la empresa le interesa alcanzar la máxima producción posible para asi aumentar sus beneficios. Pero, lo que si está claro es el mínimo que ha de producir. Al volumen critico de unidades producidas y vendidas, se le llama punto muerto de la empresa o umbral del beneficio. El punto muerto es aquella producción y venta que se cumple la siguiente condición: Punto muerto en unidades físicas: es aquel número de unidades producidas y vendidas que permite cubrir los CF y más allá del cual la empresa empieza a obtener beneficios. PM⇒ IT=CT ⇒ Bº operativo=0 Pág. 3 Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització Nivel de producción: =q*⇒ CT=IT <q*⇒CT>IT⇒Pérdida >q* ⇒ CT<IT ⇒ Beneficio A partir del PM la diferencia entre ingresos y CV es Bº porque los CF han sido totalmente cubiertos . PM tiene una proyección sobre el eje de cantidades y otra sobre el eje de u.m. FORMAS DE EXPRESAR EL PM: El punto muerto se puede expresar y proyectar hacia los dos ejes: 1) En unidades físicas: proyectado hacia el eje de abcisas, es aquella cantidad de unidades físicas que consigue tener un beneficio igual a cero 2) En unidades monetarias: si proyectamos hacia el eje de ordenadas obtendremos aquel precio que consigue hacer el beneficio igual a cero. En u.m. ⇒ PMu.m.= PM u.f.*p 3) En días ( a veces se representa en abcisas el tiempo). Ahora vamos a buscar las fórmulas para cada una de ellas. Primero en u.f.: IT=CT p*q=CF+CV (p-CV)>0 : margen de contribución o cobertura, p*q=CF+CV*q pq. mientras no se llegue a p*q-CV*q=CF alcanzar el PM sirve para q(p-CV*)=CF ir cubriendo los CF y una vez alcanzado dicho punto contribuye a la formación del Bº. CF q• = ( p ! CV *) p: precio de venta q: número de unidades producidas y vendidas CF: coste fijo CV*: coste variable unitario Ahora vamos a buscar el punto muerto en unidades monetarias: punto muerto * p = punto muerto en unid. monetarias Ejemplo: p=60 CV*=30 CF=1.200.000 q= 144.000 u.f. distribuidas uniformente 1) Buscar el PM en u.f. 2) Buscar el PM en u.m. 3) Buscar qué día será el del PM. 1) PMu. f . = CF 1200 . .000 = = 40.000u. f . p ! CV * 60 ! 30 Pág. 4 Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització 2) PMu.m.= 40.000*60=240.000u.m. 3) 144.000 u.f. ⇒ 360 dias 40.000 u.f. ⇒ x X=100 días ⇒ 3 meses y 10 dias ⇒ 10 de marzo FORMAS DE BAJAR EL PM a) Reducir CF b) Reducir CV* c) Aumentar precio de venta. Generalmente no se puede hacer porque se pierde volumen de ventas. Pero cuando hay dominio por parte de unos pocos sí es posible. A) IT CT CT´ ’ B) IT CT CT´ ’ GAO. Dimensión y estructura del coste. Pág. 5 Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització Para que una empresa se beneficie de las Economías de escala ha de tener una gran dimensión, pero a la vez tendrá diferentes problemas: • producen mucho y lo han de colocar TODO en el mercado. Por lo tanto su capacidad de producción debe establecerse en relación a la capacidad de venta. • si no lo venden todo ⇒ disminuirá su producción ⇒ aparecerán CMV ⇒ aumentará su coste unitario total • si la empresa no llega al punto muerto incurre en mayores pérdidas cuanto mayor es su dimensión. Una explotación de una gran dimensión puede justificar la adquisición de maquinaria cara si con ella puede producir a costes unitarios menores a partir de cierto volumen de producción. 1. Imaginemos dos procedimiento diferentes para obtener el mismo producto A y B: CFa<CFb 2. CVa aumentan con mayor rapidez que los CVb. A B CFb CFa q1 q<q1 Mejor la opción A (tiene menores CF) q1>q Mejor la opción B (Tiene mayores CF, pero sus Cv aumentan en menor rapidez.) Ejemplo: Escoger entre dos alternativas. Alternativa A(100% ocupación) = 50.000 unidades CF: 5.000.000 CV*:200 Alternativa B (100% ocupación) = 100.000 unidades CF: 15.000.000 CV*:100 CF* CV* Alternativa A 5.000.000/50000=100 200 Alternativa B 15.000.000/100.000=150 100 CT* 300 250 Parece mejor alternativa la opción B y si no tuviéramos más datos del mercado la elegiríamos. Pero, supongamos que el mercado solamente absorbe 50.000 unidades. La alternativa A sigue igual pero la B cambia: Alternativa B CF*: 15.000.000/50.000=300 CV*=100 CT*=400 Después de haber hecho esto cálculos vemos que ahora sería mejor la opción A. Pág. 6 Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització RESUMEN Explotación grande: >CF <CV* CT, aunque inicialmente sea más elevados, suele aumentar con menor rapidez al crecer el volumen de producción. Riesgo de no colocar en el mercado. Explotación pequeña: se reduce el riesgo de inactividad mayor coste unitario de producción. Después de haber visto esto en general, vamos a pasar al análisis del PM. q= CF ( p ! CV *) IT CT IT CT CV CF ! " q1 α = depende del > o < CV* β = Depende del precio de venta (α-β) es el MARGEN. Pero con anterioridad sabíamos que el margen = (p-CV*) Con lo que aquí tenemos que β=CV* α=p A medida que aumenta el volumen de producción y ventas, el margen acumulado va cubriendo los CF y superando el PM va constituyendo el beneficio total. Precio = pte. de la recta de ingresos CV* = pte. de la curva de costes = tg α Pág. 7 Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització En general, las empresas en cuya estructura de coste la mayor carga recae en los costes fijos, tienen un riesgo superior que aquellas cuya estructura se basa principalmente en los coste variables. Veamos estos dos ejemplos: IT IT CV CV CF CF Con mayor dimensión, si la producción es < PM, provoca pérdidas mucho mayores aunque el beneficio también será mayor si supera PM. Estudiar la incidencia de los CF en las relaciones entre ventas y beneficio de explotación es estudiar el APALANCAMIENTO OPERATIVO de la empresa. Cuando la estructura económica de una empresa es grande, está formada por grandes inmovilizados, que le permiten producir y vender con CV pequeños pero con grandes CF y se dice que tiene mucho apalancamiento. Estas empresas pueden pasar de tener grandes beneficios a grandes pérdidas de un año para otro, sin que se modifiquen mucho las ventas. PM q1 MAYOR DIMENSION PM Esto indica la importancia (además del margen) de los CF y del EFECTO APALANCAMIENTO (o “leverage”) : Un determinado aumento o reducción de las ventas provoca efectos tanto mayores cuanto mayores son los CF. Si las ventas crecen → Bº aumentan en proporción tanto mayor cuanto > sea CF Si las ventas disminuyen → Bº disminuye en proporción tanto mayor cuanto > sea CF Los CF actúan como una PALANCA que amplia los efectos de las variaciones de ls ventas sobre los beneficios. APALANCAMIENTO OPERATIVO : Indica cómo un cambio en el volumen de ventas afecta al volumen de beneficios. GAO: se define como el cociente entre la variación relativa experimentada por el beneficio (en % o tanto por uno) y la variación relativa habida en el número de unidades de producción vendida. Es una medida del riesgo de la empresa. aumentoBT BT G. A. O.= aumentoq q ( Si GAO = 4, si el v3 de ventas aumenta 10%, el beneficio aumenta un 40%). Dos conclusiones respecto el GAO: Pág. 8 = precio = recta IT = PM ≠ CF Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització 1. Las variaciones en el resultado de la actividad (sea beneficio o pérdida) son tanto más acusadas cuanto mayor sea el GAO. 2. El GAO es diferente según cuál sea el volumen de operación al cual se refiera. Ej.:Imaginemos una empresa que tiene dos posibles alternativas: ALTERNATIVA A ALTERNATIVA B Volumen de producc. y ventas 100.000 unidades 100.000 unidades CF 400.000 u.m. 200.000 u.m. CV 200.000 u.m. 400.000 u.m. CT 600.000 600.000 CV* 2 4 CT* 6 6 Precio unitario 10 u.m. 10 u.m. Beneficio unitario 4 u.m. 4 u.m. Beneficio total 400.000 u.m. 400.000 u.m. MARGEN (10-2)= 8 u.m. (10-4)= 6 u.m. PM (CF/margen) 400.000/8=50.000 unid. 200.000=33.333 unid. ¿Cuál es su punto muerto? Físicas: Alter. A : (...)=50 unidades Alter. B : (...)= 33 unidades Los CT y los IT son iguales, pero al calcular el punto muerto vemos que es diferente. Y nos debemos preguntar el ¿Por qué?. Porqué como sabemos en el punto muerto lo qu ele influye es el margen y cada alternativa tiene un margen diferente. Alter. A : (p-CV*)=8 unidades Alter. B : (p-CV*)= 6 unidades En este ejemplo vemos que la alternativa B obtendrá más pronto beneficio (porque su punto muerto es inferior) pero en la alternativa A, la generación de beneficio se producirá en mayor garantía, por unidad vendida. Alternativa A Alternativa B La alternativa A podrá proporcionar mayores beneficios pero también incluye el riesgo de mayores pérdidas, si no se consigue alcanzar el punto muerto, ya que los CF son muy superiores. Ahora vamos a buscar en este ejemplo el GAO. Supongamos, por ejemplo, que se pasa de 100.000 unidades a 160.000 unidades o sea aumentan las ventas en 60.000 unidades (aumentan un 60%). Por tanto nuestros datos quedaran así: Pág. 9 Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització ALTERNATIVA A Volumen de producc. y ventas 160.000 unidades CF 400.000 u.m. CV 320.000 u.m. CT 720.000 CV* 2 CT* 6 Precio unitario 10 u.m. IT 1.600.000 u.m. Beneficio total 880.000 u.m. ALTERNATIVA B 160.000 unidades 200.000 u.m. 640.000 u.m. 840.000 4 6 10 u.m. 1.600.000 u.m. 760.000 u.m. GAO A=(...)=2 GAO B=(...)=1,5 Contra mayor sea el GAO más acusado será el aumento de beneficio en relación con un aumento de unidades producidas. "X ( p ! CV *) "B X ( p ! CV *) GAO = B = "X "X X X BT=IT-CT= px-(xCV*+CF)=x(p-CV*)-CF ΔBT=Δx(p-CV*) pq. el CF es constante y no Δ. (para tomar variaciones infinitesimales, las variaciones finitas han de sustituirse por diferenciales dB B ). dx x Dividimos numerador y denominador por Δx. ( p ! CV *) x ( p ! CV *) M arg englobal x ( p ! CV *) ! CF GAO = = = 1 x ( p ! CV *) ! CF Bº x x = Nº de unidades producidas y vendidas COEFICIENTE DE COBERTURA Relación por cociente entre el margen de cobertura y el precio de venta. El margen de cobertura mide la parte que del ingreso obtenido por cada unidad vendida puede destinarse a cubrir los CF y una vez alcanzado el PM, la parte de dicho ingreso que contribuye a la formación del Bº. Pág. 10 Versión provisional de “CF, CV, PM y GAO” Teoria i Sistemes d’Organització El Coeficiente de Cobertura análogamente mide la proporción de cada u.m. ingresada que sirve para cubrir los CF, la velocidad a que se da la cobertura de CF antes del PM y que cuando ya se ha alcanzado el PM contribuye a la formación del Bº. p ! CV * p CF PMu. m. = CC CC = GAO Y PUNTO MUERTO ( p ! CV *) x ( p ! CV *) x ! CF CF PM = p ! CV * GAO = En GAO si dividimos numerador y denominador por el margen bruto unitario (p-CV*). x x ! PM Si el GAO calculado con esta 2ª fórmula da negativo estamos por debajo del PM. Si GAO=-3/2: Al Δventas 10% → Pérdidas disminuyen 15% Al disminuir ventas 10% → Pérdidas aumentan 15% GAO = Cuántas veces esta tasa de CC está contenid aen los CF, es decir, la cifra de ingresos o de negocios del PM (u.m). Pág. 11