Nuevas normas contables adecuadas en el Uruguay

Anuncio

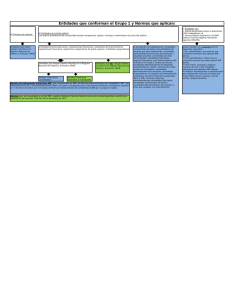

Nuevas normas contables adecuadas en el Uruguay Introducción El pasado 14 de octubre fue emitido el Decreto N° 291/014 que modifica el marco contable adecuado vigente en el Uruguay, estableciendo como norma contable adecuada de aplicación obligatoria la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYMES), emitida por el Consejo de Normas Internacionales de Contabilidad (IASB – International Accounting Standards Board) a la fecha de publicación de este decreto, traducida al idioma español y publicada en la página web de la Auditoría Interna de la Nación. La NIIF para PYMES es una única norma que contiene 35 secciones que se asimilan a cada una de las NICs/NIIFs. La versión definitiva será la que publique en su página web la Auditoría Interna de la Nación. ¿Esta nueva norma le aplica a todos los emisores de estados contables? El nuevo marco normativo establece tres tipos de emisores de estados contables: 1. Emisores que deben aplicar la NIIF para PYMES - Corresponden a las entidades definidas como pequeñas y medianas entidades. 2. Emisores que deben aplicar las NIIF “puras” – Corresponde a las entidades no incluidas en la definición de pequeñas y medianas entidades (ej. Emisores de valores de oferta pública). Estas entidades deberán aplicar lo establecido en el Decreto N° 124/11 excepto que estén alcanzadas por normas específicas dictadas por un órgano regulador (ej. bancos, seguros, etc.). 3. Emisores que deben aplicar únicamente algunas secciones de la NIIF para PYMES – Corresponde a los emisores de estados contables de menor importancia relativa. ¿Cuál es la definición de pequeñas y medianas entidades? La NIIF para PYMES define a las pequeñas y medianas entidades como aquellas que: “(a) no tienen obligación pública de rendir cuentas, y (b) publican estados financieros con propósito de información general para usuarios externos. Son ejemplos de usuarios externos los propietarios que no están implicados en la gestión del negocio, los acreedores actuales o potenciales y las agencias de calificación crediticia”. Adicionalmente establece que “una entidad tiene obligación pública de rendir cuentas si: (a) sus instrumentos de deuda o de patrimonio se negocian en un mercado público o están en proceso de emitir estos instrumentos para negociarse en un mercado público (ya sea una bolsa de valores nacional o extranjera, o un mercado fuera de la bolsa de valores, incluyendo mercados locales o regionales), o (b) una de sus principales actividades es mantener activos en calidad de fiduciaria para un amplio grupo de terceros. Este suele ser el caso de los bancos, las cooperativas de crédito, las compañías de seguros, los intermediarios de bolsa, los fondos de inversión y los bancos de inversión”. 2 ¿Quiénes son los emisores de menor importancia relativa ? En el decreto se establece que constituyen emisores de estados contables de menor importancia relativa, las entidades que cumplan con todas y cada una de las siguientes condiciones: - No tienen obligación pública de rendir cuentas de acuerdo a la Sección 1 de la NIIF para PYMES. - Su endeudamiento total con el sistema bancario, en cualquier momento del ejercicio, no exceda al 5% de la Responsabilidad Patrimonial Básica para Bancos. - - Sus ingresos operativos netos anuales no superen las UR 200.000 (con las cotizaciones actuales aproximadamente $ 152.500.000 ó USD 6.250.000). No sean sociedades con participación estatal. No sean controlantes de, o controladas por, entidades excluidas por numerales anteriores. Estos emisores, deberán aplicar únicamente algunas secciones de la NIIF para PYMES detalladas en el decreto. En las situaciones no comprendidas en estas secciones, los emisores de estados contables de menor importancia relativa deberán aplicar los criterios contables que sean de uso más generalizado y mejor se adecuen a las circunstancias del caso considerado. El decreto prevé para estos emisores la posibilidad de optar por seleccionar el peso uruguayo como moneda funcional con independencia de la que les correspondería aplicar según los criterios de la Sección 30 Conversión de la Moneda Extranjera. Se establece como requisito el de revelar por nota a los estados contables, que los mismos han sido preparados de acuerdo con “normas contables simplificadas”. ¿Existen disposiciones especiales no contempladas en la NIIF para PYMES que igualmente serán obligatorias en Uruguay ? El decreto prevé las siguientes disposiciones que constituyen excepciones a la aplicación de la NIIF para PYMES: - Se podrá utilizar como alternativa el método de revaluación previsto por la Norma Internacional de Contabilidad 16: Propiedad, Planta y Equipo (no previsto en la NIIF para PYMES). El Estado de Cambios en el Patrimonio será de presentación obligatoria (no obligatorio según la NIIF para PYMES). Respecto a los Costos por Préstamos, se podrá optar por la capitalización de préstamos previsto por la Norma Internacional de Contabilidad 23: Costos por Préstamos (según la NIIF para PYMES los costos por intereses no pueden ser capitalizados). ¿Los distintos emisores, podrán optar por aplicar uno marco normativo de mayor alcance? El decreto establece que cualquier emisor de estados contables podrá optar por aplicar las NIIF “puras”. Adicionalmente, los emisores de menor importancia relativa podrán optar por aplicar las NIIF para PYMES “no simplificadas”. 3 ¿Cuándo entra en vigencia este nuevo marco normativo? Este Decreto rige para los ejercicios iniciados a partir del 1 de enero de 2015, aunque se permite su adopción en forma anticipada. ¿Qué sucede con los decretos que actualmente constituyen las normas contables adecuadas en el Uruguay? En el mismo decreto se derogan los decretos hasta ahora vigentes como normas contables adecuadas en el Uruguay: - Decreto N° 266/007 – Para sociedades en general excepto las alcanzadas por el Decreto 124/11 (emisores de valores de oferta pública ). Decreto N° 135/009 en su redacción dada por el Decreto N° 65/10 – Para emisores de menor importancia relativa. Conclusión La entrada en vigor de este nuevo cuerpo normativo implicará cambios respecto a la aplicación de las normas contables adecuadas vigentes a la fecha. El impacto variará de acuerdo a cada Sociedad. A la fecha la Auditoría Interna de la Nación no ha publicado en su página web las normas a las que hace referencia el decreto. Los mantendremos informados al respecto y a la vez les comunicamos que estamos preparando charlas técnicas para ayudarlos a identificar y evaluar los impactos en los estados contables de sus empresas. Información de contacto Rafael Sánchez T +598 2908 3386 (207) E rsanchez@gt.com.uy Juan Pablo Fernández T +598 2908 3386 (243) E jfernandez@gt.com.uy 4