NÚMERO SOCIOS

Anuncio

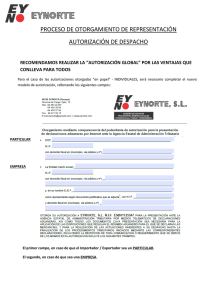

PRINCIPALES FORMAS JURÍDICAS DE EMPRESA NÚMERO SOCIOS EMPRESARIO INDIVIDUAL COMUNIDAD DE BIENES/ SOCIEDAD CIVIL SOCIEDAD ANÓNIMA SOCIEDAD LIMITADA SOCIEDAD LIMITADA NUEVA EMPRESA SOCIEDAD LABORAL SOCIEDAD COOPERATIVA Uno CAPITAL No existe capital mínimo RESPONSABILIDAD Ilimitada. El empresario/ a responde con todos sus bienes frente a terceros Dos No existe capital mínimo Ilimitada. Los socios o comuneros responden con todos sus bienes frente a terceros. Mínimo uno. Mínimo 60.101,21 €. Limitada al capital aportado a No existe máximo En el momento de la la sociedad. Los Los socios pueden ser constitución debe estar administradores responden personas físicas y/ o desembolsado al menos el 25 % por las acciones contrarias a jurídicas del valor nominal de las la Ley o a los Estatutos. acciones Mínimo uno. Mínimo 3.005,06 €, que debe Limitada al capital aportado a No existe máximo estar totalmente desembolsado la sociedad. Los Los socios pueden ser en el momento de la administradores responden personas físicas y/ o constitución. por las acciones contrarias a jurídicas la Ley o a los Estatutos Mínimo uno y máximo Mínimo 3.012 € y máximo Limitada al capital aportado a cinco socios 120.202 €. Sólo se permiten la sociedad. Los fundadores. aportaciones dinerarias. administradores responden Los socios sólo por las acciones contrarias a pueden ser personas la Ley o a los Estatutos físicas Mínimo de tres socios. Sociedad Laboral Anónima: Cada socio no podrá Mínimo 60.101,21 € tener más de un tercio del capital social Sociedad Laboral Limitada: Mínimo 3.005,06 € Mínimo de tres socios en el momento de la constitución En la Comunidad de Madrid, mínimo de 1.803,04 €. El límite por socio se establece en el 45 % del capital social. FISCALIDAD Tributa a través del IRPF Tributa a través del IRPF Tributa a través del Impuesto de Sociedades. Tributa a través del Impuesto de Sociedades Tributa a través del Impuesto de Sociedades TRÁMITES CONSTITUCIÓN No existen. Voluntariamente puede inscribirse en el Registro Mercantil Mediante acuerdo privado o público, siendo éste ultimo necesario si se aportan bienes inmuebles. Constitución ante notario mediante otorgamiento de escritura pública de constitución, que deberá inscribirse en el Registro Mercantil. Constitución ante notario mediante otorgamiento de escritura pública de constitución, que deberá inscribirse en el Registro Mercantil. Constitución ante notario mediante otorgamiento de escritura pública de constitución, que deberá inscribirse en el Registro Mercantil Los trámites se realizan a través de técnicas electrónicas, informáticas y telemáticas mediante el Documento Único Electrónico Limitada al capital aportado a Tributa a través del Constitución ante notario mediante la sociedad. Los Impuesto de otorgamiento de escritura pública administradores responden Sociedades de constitución, que deberá por las acciones contrarias a inscribirse en el Registro de la Ley o a los Estatutos Sociedades Laborales y en el Registro Mercantil Limitada al capital aportado a Tributa a través del Calificación de estatutos, la sociedad. Impuesto de otorgamiento de Escritura de Sociedades. Tienen Constitución e inscripción en el un tipo de gravamen Registro de Cooperativas. reducido.