valores corrientes

Anuncio

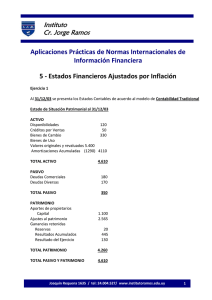

Instituto Cr. Jorge Ramos www.institutoramos.edu.uy CONTABILIDAD Y CAMBIO DE PRECIOS REPARTIDO TEÓRICO VALORES CORRIENTES VALUACIÓN A VALORES CORRIENTES CON CAPITAL OPERATIVO (Corriente Europea) 1.- INTRODUCCIÓN 2.- DEFINICIONES PREVIAS 3.- EJEMPLOS INTRODUCTORIOS 4.- ELEMENTOS DEL MODELO CONTABLE 5.- AJUSTES REQUERIDOS 6.- EJEMPLO 7.- OPERACIONES LÍMITES 8.- SITUACIONES ESPECIALES NOTA: Para la preparación de este tema se sugiere el estudio en profundidad del siguiente material: - Texto “ Contabilidad e Inflación”. (Páginas dictadas en clase). - Normas Contables y tratamiento contable de la inflación en Uruguay. - NIC 15 - NIC 29 - SSAP 16 - El Beneficio y el Patrimonio determinado a base de Valores Corrientes. - Pronunciamiento 14 (Colegio de Contadores). Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 1 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 1 – Introducción En esta teoría está implícito el denominado postulado de continuidad, lo cual significa que la empresa debe lograr que los bienes vendidos puedan reponerse, a efectos de poder continuar la operativa normal (mantener la capacidad operativa). Se considera además que, la inflación no es un fenómeno independiente, sino que se relaciona con la variación de precios de ciertos bienes, reconociéndose el impacto de los cambios de precios específicos de aquellos bienes de la propia empresa. Ello significa que , existiría “una inflación particular para cada empresa”, por lo cuál no sería aplicable un índice general de precios , como en el método de ajuste integral (ver Informe Sandilands). El objetivo fundamental al aplicar la teoría de Valores Corrientes, es mantener la empresa, definiéndose el capital en términos físicos y no en términos monetarios. Por lo tanto se deduce que, sólo podrían distribuirse aquellas utilidades que superen a las necesarias para mantener la capacidad operativa normal de la empresa. Para lograr éste objetivo se debería efectuar lo que normalmente se conoce como bloqueo de fondos, creándose una reserva patrimonial denominada Reserva a Valores Corrientes (RVC). 2 - Definiciones Previas 2.1. Valor para el negocio (VALOR CORRIENTE) El Valor para el negocio es el menor entre el costo corriente y el importe recuperable de un activo. (Importante: estudiar capítulo completo del texto obligatorio: “Determinación del valor corriente”. 2.2. Capacidad Operativa La capacidad operativa de la empresa es el importe de bienes y servicios que la empresa es capaz de suministrar con sus recursos actuales y está representada en términos contables por los Activos Operativos Netos a valores corrientes (A.O.N.). 2.3. Activos operativos netos Los Activos Operativos Netos comprenden: a) Los Bienes de Uso valuados a su valor para el negocio y b) El capital de trabajo que abarca: - los Bienes de Cambio valuados a su valor para el negocio y - el Capital de Trabajo Monetario (C.T.M.) Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 2 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Los Bienes de Uso y Bienes de Cambio, que forman parte de los Activos Operativos Netos, son los mismos que se incluyen en la contabilidad a Costo Histórico, pero en la contabilidad a valores corrientes son expresados a su valor para el negocio (valor corriente). En cuanto al Capital de Trabajo Monetario (C.T.M.), es definido como: - deudores comerciales, pagos adelantados, documentos a cobrar comerciales y disponibilidades (créditos comerciales) menos: -proveedores comerciales, gastos a pagar, documentos comerciales y sobregiros bancarios (deudas comerciales) en la medida que surjan de las actividades operativas diarias de la empresa, siendo distinguibles de las transacciones de naturaleza de inversión de capital. 2.4. Endeudamiento Neto El Endeudamiento Neto se define como: la suma de todos los pasivos y previsiones que no sean los incluidos en el capital de trabajo monetario, menos: la suma de todos los activos que no sean Bienes de Cambio ó Capital de Trabajo Monetario. Todos los activos que no forman parte de los activos operativos netos, deben restarse del financiamiento de terceros que tenga la empresa para llegar al endeudamiento neto. El modelo contable considera que para mantener la capacidad operativa normal es necesario: 1 - mantener un Capital de Trabajo Monetario (CTM) 2 - mantener Bienes de Cambio en unidades físicas. 3 - mantener Bienes de Uso en unidades físicas. Los tres conceptos anteriores constituyen la inversión neta, la cual podría financiarse de dos formas: 1 - con financiamiento propio (patrimonio). 2 - con financiamiento de terceros. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 3 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 2.5. Ejemplo (Ver solución en cuaderno de clase) - En la empresa VC, los bienes se encuentran ajustados a su Valor para el Negocio. - Se presenta el siguiente balancete de saldos ajustado al 31.12.1: Caja 100 Banco 200 Depósito a plazo fijo 300 Bonos del Tesoro 400 Deudores por ventas 500 Deudores por ventas de B/Uso 200 Conformes a cobrar 100 Mercaderías 600 Bienes de Uso 2000 Amortizaciones acumuladas 500 Proveedores 400 Vales bancarios a pagar 1150 BPS 80 BSE 20 Cuentas integrantes del Patrimonio 2250 Se pide: 1- Calcular CTM 2- Calcular AON 3- Calcular Endeudamiento Neto 3 - Ejemplos introductorios A efectos de tener una idea primaria, con referencia a los objetivos del modelo y su aplicación práctica supongamos los siguientes ejemplos: EJEMPLO 1 01/01 - Aporte de capital: 5 unidades a $ 20 c/u. 31/12 - Balance. Valor corriente de bienes de cambio: $30 cada unidad. Contabilidad Histórica Bienes de Cambio Total Activo Capital R.V.C. Total Patrimonio Total Pasivo y Patrimonio. 100 100 100 100 100 Corriente Europea (SSAP 16) 150 150 100 50 150 150 Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 4 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy EJEMPLO 2 01/01 - Aporte del capital 31/12 - Venta al contado Valor corriente : 5 unidades a $ 20 c/u : 3 unidades a $ 50 c/u : $ 30 c/u Ver registraciones en clase. Contabilidad Histórico ESP Corriente Europea (SSAP 16) 150 60 (2x30) 210 Caja Bienes de Cambio ACTIVO 150 40 190 Capital R.V.C Resultado del ejercicio. PATRIMONIO 100 -90 190 100 50 60 210 150 (60) -90 150 ( 90) -60 ER Ventas Costo de Ventas Resultado del ejercicio 4. - ELEMENTOS DEL MODELO CONTABLE Según se explica en el cuadro presentado en el texto de estudio obligatorio, para definir un determinado modelo contable es necesario plantear los cuatro elementos básicos que lo constituyen y que son: 1) Unidad de medida 2) Valuación de activos y pasivos 3) Concepto de capital a mantener 4) Criterio de realización de la ganancia En concreto, para el modelo contable que estamos tratando se adoptan las siguientes definiciones: 1) Unidad de medida: moneda nominal, es decir con poder de compra no definido. 2) Valuación de activos y pasivos : valores corrientes reconociéndose entonces el impacto de los cambios en los precios específicos. 3) Capital a mantener: operativo, lo cual significa la cantidad de bienes y servicios que puede producir la empresa en un determinado período dependiendo de los recursos que posea. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 5 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Dichos recursos se reflejan mediante los denominados activos operativos netos; los cuales estarían financiados con capital propio y/o con financiamiento de terceros. La idea general en la presentación de este modelo contable, es tratar de mantener la estructura de dichos AON y de su financiamiento respectivo, considerándose además que dichos activos deben quedar valuados a valores corrientes. 4) Criterio de realización de la ganancia: tradicional, considerándose entonces que la ganancia está realizada cuando de por medio existe una transacción. En resumen, el concepto de beneficio sería el excedente obtenido luego de haber mantenido la capacidad operativa. (Ver diagrama en texto obligatorio). La utilización de este modelo contable genera cambios sustanciales respecto a los Estados Contables tradicionales, ya que en el ESP los bienes se valúan a valores corrientes creándose como contrapartida una reserva patrimonial (RVC). La capacidad operativa definida estaría dada por una serie de bienes que la empresa va a producir o produjo y para ello debería tener un volumen específico de recursos. Por lo tanto, ante cada incremento de precios específico se deberían bloquear fondos suficientes que le permitan reponer dichos bienes vendidos o consumidos. Por otra parte, en el Estado de Resultados, también existen diferencias fundamentales con los estados históricos ya que para determinar la utilidad (beneficio atribuible a los accionistas), debe mantenerse previamente la capacidad operativa . Para ello se requieren ciertos ajustes que afectan dicho estado. Para presentar los Estados Contables por Corriente Europea, se deben incorporar ciertos ajustes a la Contabilidad Tradicional. A continuación, analizaremos dichos ajustes. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 6 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 5.1 - AJUSTE DE BIENES DE CAMBIO Y COSTO DE VENTAS De acuerdo a lo planteado anteriormente (ver 2.2), la capacidad operativa estaría dada por ciertos niveles de AON, y todo aumento en el valor corriente de Bienes de Cambio, genera una necesidad de fondos adicionales que debe ser cubierto para asegurarnos que la empresa podrá seguir financiando la misma cantidad de bienes. Para lograr y reflejar contablemente lo anterior, se efectúa un ajuste, reexpresando los bienes al valor corriente . El incremento respectivo se acredita directamente a un rubro patrimonial sin afectar el resultado del ejercicio. Por otra parte, se va a efectuar un ajuste referente a los bienes de cambio vendidos, por lo que el costo de ventas respectivo se registrará de acuerdo al valor corriente en el momento de determinar el cargo a resultados. Es decir que, a efectos prácticos, se toma las unidades vendidas y se multiplican por el valor corriente vigente a la fecha de la venta. Textualmente el SSAP 16 (párrafo 10) se refiere a este ajuste de la siguiente forma: " el ajuste del Costo de Ventas toma en cuenta el impacto de los cambios de precios al determinar el cargo a los resultados por los bienes de cambio consumidos en el período. Es la diferencia entre el valor para el negocio de los bienes de cambio vendidos y el Costo de Ventas cargado sobre una base histórica. El cargo total resultante representa el valor para el negocio de los bienes de cambio consumidos al generar los ingresos del período ". REGISTRACIÓN Existen dos métodos alternativos que son: 1) Bienes valuados a costos históricos durante todo el ejercicio y reconociendo contablemente los aumentos de precios solamente en el momento de la disminución física (por ejemplo: al vender, al dar de baja por faltante, etc) y en fecha de balance. 2) Bienes valuados a costos corrientes en forma continua, reconociendo los incrementos de precios en forma periódica (cada vez que existe aumento de precios, se actualizan los bienes de cambio). EJEMPLO 01/01/1 - Aporte de bienes de cambio por $ 100 31/01/1 - Valor corriente de las existencias $ 120 31/03/1 - Venta del 50 % del stock en $ 70 (se mantiene el mismo Valor Corriente) 31/12/1 - Balance. Valor Corriente de bienes de cambio: $ 65 01/01/2 - Reapertura de libros y extorno si corresponde. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 7 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy MÉTODO 1 -------------- 1/1/1----------------- ____________ BC 100 CAPITAL 100 ------------- 31/1/1---------------- ____________ NO HAY REGISTRACIONES ------------- 31/3/1---------------CAJA 70 VENTAS 70 ----------------------------CV 60 BC 50 RVC 10 ------------- 31/12/1--------------- ___________ BC 15 RVC 15 -----------------------------ASIENTOS DE RESULTADOS -----------------------------ASIENTO DE CIERRE --------------1/1/2 ----------------- ______________ ASIENTO DE REAPERTURA --------------1/1/2------------------ ______________ RVC 15 BC 15 Se extorna el ajuste de Bienes. -----------------------------MÉTODO 2 --------------1/1/1------------------ ____________ BC 100 CAPITAL 100 ------------31/1/1------------------ ____________ BC 20 RVC 20 (120 - 100) ------------31/3/1------------------- ____________ CAJA 70 VENTAS 70 ----------------------------CV 60 BC 60 ------------31/12/1----------------- ____________ BC 5 RVC 5 ---------------------------- ____________ ____________ ASIENTO DE RESULTADOS ---------------------------ASIENTO DE CIERRE ------------- 1/1/2 ------------------ _____________ ASIENTO DE REAPERTURA -------------------------------No hay extorno - Los BC permanecen valuados a valores corrientes. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 8 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy NOTAS De acuerdo al método 1, al cierre del ejercicio económico la existencia final queda valuada a valores corrientes, pero en el 1er. día del ejercicio económico siguiente, se efectúa un extorno por el cual los bienes quedan valuados nuevamente a costo histórico, debitándose la reserva incluida en los mismos al cierre del balance. Tener en cuenta que, en el ejemplo anterior no se analiza si existen otros ajustes requeridos por el modelo. En el método 2, cada vez que hay un aumento del valor corriente, se actualizan las existencias, comparando el valor corriente actual con el anterior. No hay extorno al inicio de cada ejercicio económico, por tanto los bienes siguen valuados a valores corrientes. 5.2 - AJUSTE DE BIENES DE USO Y AMORTIZACIONES Los mismos comentarios referentes al ajuste de los Bienes de cambio y Costo de ventas son aplicables para Bienes de Uso y Amortizaciones, por lo tanto se debe ajustar la diferencia entre el Valor Corriente y el Valor histórico de los bienes de uso consumidos durante el ejercicio, así como ajustar la cuenta de activo neto a Valores Corrientes. El objetivo fundamental de este ajuste es bloquear fondos para reponer el activo fijo. Con referencia al ajuste de amortizaciones el SSAP 16 (pto.9) plantea lo siguiente: "el ajuste de las amortizaciones tiene en cuenta el impacto de los cambios de precios al determinar el cargo a los resultados por la parte de los Bienes de Uso consumidos en el período. Es la diferencia entre el valor para el negocio de la parte de los Bienes de Uso consumidos en el período contable y el importe de amortización cargado sobre la base de costo histórico. El cargo total por amortización resultante representa el valor para el negocio de la parte de Bienes de Uso consumidos al generar los ingresos del período". REGISTRACIÓN También existen dos métodos: 1) Bienes de Uso valuados a costo histórico durante todo el ejercicio, reconociendo contablemente los aumentos de precios solamente en el momento de la disminución física (por ejemplo al vender) y en fecha de balance. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 9 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 2) Bienes de Uso valuados a costo corriente en forma continua, reconociendo los incrementos de precios en forma periódica (cada vez que existen aumentos de precios, se actualizan los bienes). El cargo a resultados por concepto de amortizaciones a valores corrientes, se calcula sobre valores promedio del ejercicio analizado, por lo tanto, se determina un valor corriente promedio y luego se aplica la vida útil respectiva. MÉTODO 1 -----------------------------------AMORT. (VC) A.AC.de B.U. (VH) RVC (Por diferencia) ----------------------------------B.USO A.AC.de B.U. RVC (A fecha de balance) ----------------------------------MÉTODO 2 -----------------------------------AMORT. (VC) A.AC.de B.U. (VC) -----------------------------------B.USO A.AC.de B.U. RVC ( Periódicamente) ----------------------------------_________ ____________ 5.3 - AJUSTE DE CAPITAL DE TRABAJO MONETARIO (CTM) El ajuste de bienes de cambio y bienes de uso se complementa con el denominado Ajuste de CTM, ya que también es necesario mantener la capacidad operativa del resto de los AON. El objetivo de este ajuste es el mantenimiento de la capacidad del CTM utilizándose a tales efectos índices de precios específicos que reflejen la evolución en los costos de aquellos bienes consumidos por la empresa. El fundamento de este ajuste es el siguiente: “cuando una empresa vende a crédito, financia los cambios de los precios específicos de los bienes vendidos desde la fecha de la venta hasta la fecha de la cobranza y para el caso de las compras a crédito ocurre lo contrario, ya que en realidad quien financia es el propio proveedor desde la fecha de compra hasta la fecha de pago. De lo anterior se deduce que, por el hecho de mantener ciertos deudores durante un período de incrementos de precios específicos, se incrementaría la necesidad de mantener fondos para financiar la misma cantidad de bienes vendidos ocurriendo lo contrario para el caso de los proveedores. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 10 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Por lo tanto, el origen de este ajuste está dado en el cambio del valor de los bienes financiados por la empresa y no en el cambio del valor del dinero. Es la diferencia fundamental entre el ajuste del CTM y el resultado por desvalorización monetaria (RDM) estudiado en la primera parte del curso. En resumen, significa que el ajuste del CTM refleja un concepto diferente al resultado obtenido en la metodología de ajuste integral. Se destaca el hecho que, para el ajuste de CTM, se utiliza índices de precios específicos mientras que para la determinación del RDM usamos índices generales de precios. (Ver SSAP 16 párrafos 11 a 13 – texto obligatorio) Normalmente para calcular éste ajuste trabajaremos con cifras promedio por lo cual habría que determinar el CTM que se mantuvo en promedio durante el período analizado y utilizar a su vez el porcentaje de incremento de precios específicos de aquellos bienes que la empresa comercializa. La fórmula a aplicar en el práctico es la siguiente: Ajuste CTM = CTM Promedio x (Valor corriente de B. C al cierre Valor corriente .de B. C al inicio _ 1 ) Registración : a) si CTM es deudor: (Bloqueo de fondos) -----------------Ajuste CTM RVC ------------------ -----------------x x ------------------ b) si CTM es acreedor (Liberación de fondos) -------------------------------------RVC x Ajuste CTM x --------------------------------------- Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 11 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 5.4 - AJUSTE DE FINANCIAMIENTO DE TERCEROS (APALANCAMIENTO) De acuerdo a lo estudiado hasta el momento, los ajustes que afectaron los resultados del período (por ejemplo: ajuste de CV, de amortizaciones, de CTM) ,han generado una RVC que permitió bloquear fondos a efectos de mantener los AON en lo referente a su capacidad operativa. Para el modelo propuesto por el SSAP 16, lo que realmente interesa es mantener la capacidad operativa financiada con fondos propios y mantener a su vez la misma estructura de financiamiento. Como los ajustes anteriores han bloqueado fondos por el 100% sin considerar en que proporción existía un financiamiento de terceros, es necesario liberar parte de los fondos bloqueados en los ajustes anteriores y así lograr la misma estructura de financiamiento. (ver ejemplo) Sobre lo anterior el SSAP 16 menciona lo siguiente: " el ajuste de apalancamiento indica el beneficio o costo para los accionistas que es realizado en el período, medido por la extensión en la que, una proporción de los AON es financiada por préstamos. El beneficio a costo corriente atribuible a los accionistas es el excedente después de tener en cuenta el impacto de los precios sobre el interés de los accionistas en los AON habiéndose previsto el mantenimiento del capital de los prestamistas de acuerdo a sus derechos de recobro." El enfoque práctico a los efectos del presente ajuste es: liberar exclusivamente aquellas partidas incluidas en la RVC y que afectaron directamente el ER, y no se liberan los ajustes sobre los activos, pues se consideran resultados aún no realizados (criterio tradicional). EJEMPLO ESP BIENES DE CAMBIO 100 100 (1/1/X) FINANCIAMIENTO DE TERCEROS 70 FINANCIAMIENTO PROPIO 30 100 Estructura de financiamiento de los AON: 1) de terceros: 70 % 2) propio : 30 % Operaciones del año x 31/12/X - Venta al contado de todo el stock en $ 150. - El mismo día se reponen los Bienes de Cambio. 1/1/X+1 - Se distribuyen las utilidades en efectivo. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 12 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy SIN AJUSTE DE FINANCIAMIENTO ------------------ 31/12------------------------ ____________ CAJA 150 VENTAS 150 ____________ ____________ C.V. 120 B.C. 100 R.V.C. 20 ------------------------------------------B.C. 120 CAJA 120 ____________ 1/1/X+1 ____________ RES.DEL EJ. 30 CAJA 30 -------------------------------------------Estructura de financiamiento de los AON luego de los hechos anteriores: 1) Financiamiento de 3ros. = 70/120 = 58% (cambió respecto al 1/1/X) 2) Financiamiento propio = 50/120 = 42% (cambió respecto al 1/1/X) Analizando las cifras anteriores, se observa que uno de los objetivos del modelo contable se ha cumplido ya que se mantiene la misma cantidad de AON en términos físicos ya que el stock inicial se vendió totalmente y se repuso inmediatamente. En cambio, el objetivo de mantener la misma estructura de financiamiento propia y de terceros, no se ha cumplido todavía, modificándose los porcentajes iniciales. Por lo tanto, para solucionar lo anterior, el modelo propone el ajuste de financiamiento de terceros (ó Apalancamiento) que para el ejemplo planteado sería el siguiente: CON AJUSTE DE FINANCIAMIENTO Ajuste de apalancamiento: 70% de 20 = 14 31/12/x (antes de la distribución) ----------------------- ----------------------________ ____________ RVC 14 AJUSTE DE APALANCAMIENTO 14 ----------------------- ---------------------___________ ____________ ER (1/1 - 31/12) ESP VENTAS 150 - CV (120) + AJ.APAL. 14 RES.EJERC. 44 == CAJA 30 B.C 120 FINAN. 3ros. 70 CAPITAL 30 RVC 6 RES.EJ 44 80 150 150 Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 13 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Para pagar los dividendos por 44 se deberá solicitar un préstamo por 14: __________ _________ _____________ ___________ Caja 14 Res del Ejercicio 44 Préstamos 14 Caja 44 Pago de Utilidades ____________ ________ ___________ ___________ BC 120 FINAN.3ros. 84 Financiamiento de 3ros. = 84 = 70 % CAPITAL 30 120 RVC 6 36 Financiamiento propio = 36 = 30 % 120 120 120 Ajuste de = Endeudamiento neto promedio x Apalancamiento AON promedio Partidas incluidas en la RVC que afectaron resultados Con los cambios anteriores se logró mantener la estructura de financiamiento inicial cumpliéndose entonces el 2º objetivo del modelo a valores corrientes. 6 - EJEMPLO: La empresa LA CORRIENTE ha iniciado sus actividades en el año 1 y luego de dos ejercicios económicos presenta los siguientes Estados Contables por Contabilidad Histórica . ESP ACTIVO Disponibilidades Créditos 31/12/1 ==== ==== Bienes de Cambio Bienes de Uso Amortizaciones Acumuladas Total Activo PASIVO Deudas Comerciales Deudas Financieras Total Pasivo PATRIMONIO Capital Resultado del Ejercicio Total Patrimonio Total Pasivo y Patrimonio 31/12/2 420 400 600 ==== 1100 900 600 (120) 1000 2900 ==== ==== ==== 1140 440 1580 1000 ==== 1000 1000 1000 320 1320 2900 Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 14 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy ER Ventas Costo de Ventas Gastos Generales Amortizaciones Intereses Perdidos Resultado del Ejercicio 31/12/2 1400 (640) (280) (120) (40) 320 Operaciones del año 1. 1.1- Aporte de capital en Bienes de cambio: 100 unidades valuadas a 4 c/u. 30.6- Aporte de capital en Bienes de uso valuados en 60 (vida útil 20% anual) Operaciones del año 2. 01.01 Se firma un vale bancario por 400 (líquido) a 3 años de plazo con un interés del 10 % anual lineal. 31.01 Compra a crédito 50 unidades a 6 cada una 30.04 Venta a crédito 30 unidades en 300 total. 31.05 Paga gastos generales por 80. 31.05 Cobra el saldo de deudores. 30.06 Paga gastos generales por 150. 30.06 Compra a crédito 120 unidades a 7 cada una. 31.08 Venta a crédito 110 unidades en 1100 total. 31.10 Pago gastos generales por 50. 31.12 Balance. Ordenamiento de salidas: F. I. F. O Valores corrientes Fecha Bienes de cambio (unitario) Bienes de Uso (Bruto) 01.01.1 4 31.12.1 5 1000 . 31.01.2 6 31.03.2 6 30.04.2 7 31.05.2 7 30.06.2 7 31.07.2 7 31.08.2 8 30.09.2 8 31.10.2 8 30.11.2 8 31.12.2 9 1500 Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 15 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy SE PIDE: 1- Contabilizar de acuerdo al SSAP 16 (Corriente Europea), aplicando el método 1. 2- Presentar Estados contables al 31.12.1 utilizando el modelo de valores corrientes con capacidad operativa (Corriente Europea). 3- Idem anterior al 31.12.2 4- Identificar las diferencias respecto a los Estados Contables Históricos. Solución - Se pide 1 Año 1 ____________1/1 ___________ BC 400 CAPITAL 400 ___________30/6 ___________ BU 600 CAPITAL 600 __________ 31/12 ___________ BC 100 BU 400 RVC 500 __________ ____________ Año 2 ____________ 1/1___________ RVC 500 BC 100 BU 400 ____________ _____________ CAJA 400 VALES BANCARIOS 400 ____________31/1 ___________ BC 300 AS. x COMP. 300 _________ 30/4 __________ DS. x VTAS.300 VTAS. 300 ____________ ____________ CV 210 BC 120 RVC 90 _________ ____________ Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 16 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy __________ ___________ G. GENER. 80 CAJA 80 _________ ___________ CAJA 300 DS. x VTAS. 300 ___________30/6 _________ G. GENER. 150 CAJA 150 ___________ _________ BC 840 AS. x COMPRAS 840 ____________ 31/8_________ DS. x VTAS. 1100 VTAS. 1100 ____________ _____________ CV 880 BC 520 RVC 360 ____________31/10 _________ G. GENER. 50 CAJA 50 ____________31/12___________ AMORT. 250 A.AC de B.U 120 RVC 130 ____________ _____________ INT.PERD 40 INTERESES A PAGAR 40 ______________ ____________ AJ. CTM 312 RVC 312 ____________ _____________ RVC 161 AJ. APALANCAM. 161 ____________ _____________ BC 270 RVC 270 ____________ _____________ BU 900 A.AC. de B.U 180 RVC 720 ____________ _____________ *** *** *** VER EXPLICACIÓN EN PÁGINA 18 Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 17 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy AJUSTE DE C .T .M C. T. M Disponibilidades Créditos D. Comerciales C .T .M promedio = Inicio 400 400 Final 420 1100 (1140) 380 400 + 380 2 Ajuste C .T .M = 390 x = 390 9_ 5 1 = 312 AJUSTE DE APALANCAMIENTO A. O. N C. T .M. Bienes de Cambio Bienes de Uso Amortizac. Acumuladas Total A. O. N Inicio 400 500 1000 1900 Final 380 1170 1500 (300) 2750 A. O .N promedio = 1900 + 2750 = 2325 2 ENDEUD. NETO 400 Endeudamiento neto promedio = 400 + 440 2 440 = 420 Ajuste de apalancamiento 420 x Ajuste de Costo de Ventas + Ajuste de Amortizaciones + Ajuste CTM 2325 VC - VH VC - VH 18,06% Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 18 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Estado de Resultados SE PIDE 2: Costo Histórico 31/12/1 Corriente Europea Ventas Costo de Ventas Gastos Generales Amortizaciones Ajuste de C. T. M Intereses Perdidos Ajuste de Apalancamiento Res.del ejercicio E. S .P. Activo Disponibilidades Créditos Bienes de Cambio Bienes de Uso Amort.Acumuladas Total Activo Pasivo D. Comerciales D. Financieras Total Pasivo Patrimonio Capital R. V. C. Result. del ejercicio Total Patrimonio Total Pas. y Pat. SE PIDE 3: Costo Histórico 1400 (640) (280) Corriente Europea 1400 (1090) (280) (120) (250) (312) (40) 161 (40) 400 600 500 1000 1000 1500 1000 1000 500 1000 1000 1500 1500 31/12/2 320 (411) 420 1100 900 600 (120) 2900 420 1100 1170 1500 (300) 3890 1140 440 1580 1140 440 1580 1000 1000 1721 (411) 2310 3890 320 1320 2900 Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 19 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 7- OPERACIONES LÍMITES Recordemos de clases anteriores que a efectos de calcular y registrar el Ajuste de CTM y Ajuste de Apalancamiento, se debe determinar algunos elementos en base a promedios. En algunos casos específicos, puede existir ciertas operaciones que ocurren sobre el inicio o sobre el final de cada período que se denominan operaciones límites, las cuales deben ser analizadas a efectos de determinar si han tenido o no incidencia en el cálculo de los valores promedios cuando decidimos determinar: 1) CTM promedio, 2) AMORTIZACIÓN ANUAL promedio 3) AON promedio 4) ENDEUDAMIENTO NETO promedio. EJEMPLO 1: Préstamos Bancarios 90 saldo 31/12/1 10 Préstamo obtenido el 31/12/2 (Operación límite) 100 saldo final 31/12/2 Endeudamiento neto promedio = 90 + (100 -10) = 90 2 El préstamo obtenido por 10, está incluido en el saldo final contable pero se tuvo que eliminar ó excluir de dicho saldo sólo para el cálculo del endeudamiento promedio, pues no tuvo incidencia en dicho promedio. EJEMPLO 2: Balance 31/10/2 El 1/11/1 se vendió un bien de uso en $80 en efectivo y el saldo de caja al 31/10/1 eran $100 Caja Deudores Acreedores Inicio 180 * 260 (60) 380 Final 300 420 (300) 420 * 100 Saldo inicial + 80 = 180 Operación límite CTM Promedio = 380 +420 = 400 2 La operación límite por 80 se suma al saldo inicial del ejercicio pues tuvo incidencia en el promedio de este ejercicio económico. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 20 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 8- SITUACIONES ESPECIALES 1) Incidencia del CTM en el cálculo del ajuste de apalancamiento. De acuerdo a lo estudiado hasta el momento, se verifica que en el ajuste de apalancamiento se aplica un porcentaje sobre los bloqueos de fondos que afectaron resultados y entre ellos se encuentra el ajuste de CTM. El ajuste de CTM se considera bloqueo de fondos (pérdida) en caso que el CTM promedio sea deudor y en tal situación dicha cifra se suma junto al resto de los bloqueos. En cambio, cuando el CTM promedio es acreedor, constituye una liberación de fondos y por lo tanto se debe exponer restado en el momento de calcular el ajuste de apalancamiento. En resumen: Cuando CTM promedio es deudor: Aj. de apalancamiento = Endeudamiento promedio x (Aj CV…...etc + Aj CTM) AON promedio Cuando CTM promedio es acreedor: Aj. de apalancamiento = Endeudamiento promedio x (Aj CV..…etc – Aj CTM) AON promedio 2) Casos en que no existe ajuste de apalancamiento CASO 1: Cuando durante el año solo existió financiamiento propio. CASO 2: Cuando el endeudamiento neto promedio es cero. CASO 3: Cuando el endeudamiento neto promedio es deudor. Ejemplo: Inicio Final Préstamo 100 200 DP Fijo (400) (300) (300) (100) Endeudamiento neto promedio (200) o sea deudor (negativo) por tanto no hay ajuste de apalancamiento pues todo el financiamiento es propio y debe bloquearse fondos por el total. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 21 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy 3) Tratamiento de BC deteriorados y Pérdida por deterioro. -Mercaderías Deterioradas se incluyen en el ESP y el importe se calcula: (unidades deterioradas en existencias) x (VC unitario de BC deteriorados) -Pérdida por Deterioro se incluye en el ER y el importe se calcula: Unidades deterioradas x (VC unitario de BC deteriorados a esa fecha 4) _ VC unitario de ) BC en buen estado a esa fecha Tratamiento de Diferencias de Inventario Unidades que faltaron x VC unitario a la fecha del faltante Si no hay datos sobre la fecha del faltante entonces tomar fecha de cierre. 5) Tratamiento de Donaciones de bienes Similar criterio al punto 4 anterior. 6) Tratamiento de Resultado por venta de bienes de uso Precio de venta en moneda nominal - VC neto a la fecha de la venta 7) Partidas a incluir en el bloqueo neto de fondos al calcular el ajuste de apalancamiento Recordar que para calcular el ajuste de apalancamiento, se debe calcular: 1. endeudamiento neto 2. AON promedio 3. calcular el porcentaje de endeudamiento respecto a AON 4. aplicar dicho porcentaje al bloqueo neto de fondos que afectó resultados. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 22 Instituto Cr. Jorge Ramos www.institutoramos.edu.uy Dicho bloqueo neto de fondos está formado por: 1. ajuste de CTM, con el signo que corresponda según lo explicado en 8.1 2. bloqueos de fondos incluidos en aquellas cuentas diferenciales relacionadas con bienes. Por ejemplo: a) ajuste de costo de ventas de bienes de cambio b) ajuste de costo de ventas de bienes de cambio deteriorados c) ajuste de costo de ventas de bienes de uso (o ajuste de resultado por venta de BU) d) ajuste de diferencias de inventario e) ajuste de donaciones f) ajustes de pérdidas por deterioro g) y similares. Los ítems a) hasta g) anteriores se pueden calcular comparando los saldos de dicho rubros a valores corrientes menos el saldo a valores históricos. Por ejemplo: Si faltante a valores corrientes es 12 y faltante a valores históricos es 10, entonces el bloqueo de fondos que afectó resultados es 2 y dicho importe se incluye en la fórmula para el cálculo del ajuste de apalancamiento o financiamiento de terceros. 8) Tratamiento de BC adquiridos en compra extraordinaria Importante. Ver explicación en clase Recordar el estudio en profundidad del material de apoyo teórico-práctico explicado más toda la bibliografía obligatoria indicada por la Cátedra. Dr. Joaquín Requena 1635 / tel: 24.004 - 527 Montevideo – Uruguay 23