Proposición de distribución de dividendos

Anuncio

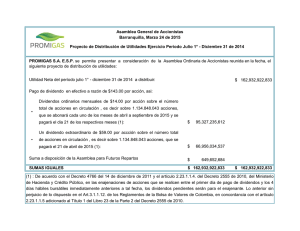

DOCUMENTO 8 PROPOSICIÓN DE DISTRIBUCIÓN DE DIVIDENDOS ASAMBLEA GENERAL ORDINARIA DE ACCIONISTAS Marzo 30 de 2016 Proposición de Distribución de Dividendos Proposición de Distribución de Dividendos Proposición de la Junta Directiva a la Asamblea General de Accionistas de ISAGEN S.A. E.S.P., sobre la apropiación y distribución de utilidades del ejercicio 2015. La Asamblea General de Accionistas de ISAGEN S.A. E.S.P. en desarrollo de sus facultades estatutarias y en especial las que le confieren los numerales 8 y 9 del artículo 18, y CONSIDERANDO: 1. Que la política de distribución de dividendos de ISAGEN debe contemplar los artículos 155 y 454 del Código de Comercio. 2. Que la Empresa obtuvo en el período comprendido entre el 1º de enero y el 31 de diciembre de 2015 una utilidad neta de $297.381.698.260. 3. Que de conformidad con el parágrafo transitorio del Articulo 40 de los Estatutos de la Empresa, el que acoge lo dispuesto en el romano iii) del numeral 4.1.2., del acuerdo de accionistas para la fecha vigente, es potestativo de la Asamblea General de Accionistas decretar la constitución de una reserva ocasional con el voto favorable de la mitad más uno de las acciones representadas en la correspondiente reunión, cuando sea necesaria para que la Compañía conserve su solidez financiera y mantenga su calificación de deuda corporativa en Triple A, o con el fin de cumplir con los compromisos contractuales con entidades financieras o inversionistas. Esta reserva podrá restarse de la utilidad antes de impuestos para obtener la utilidad líquida. 4. Que desde el año 2003 la Compañía dentro de la planeación tributaria viene depreciando sus activos fijos con vidas útiles fiscales diferentes a las contables, procedimiento igualmente aplicado en el año 2015 y adicionalmente para los principales activos operativos de la Central Sogamoso se aplicó depreciación acelerada por turnos adicionales. Para poder hacer uso de esta deducción, el Artículo 130 del Estatuto Tributario establece que: “Los contribuyentes que en uso de las disposiciones pertinentes soliciten en su declaración de renta cuotas de depreciación que excedan el valor de las cuotas registradas en el estado de pérdidas y ganancias, deberán para que proceda la deducción sobre el mayor valor solicitado fiscalmente, destinar de las utilidades del respectivo año gravable como reserva no distribuible, una suma equivalente al setenta por ciento (70%) el mayor valor solicitado”. De las utilidades del 2015 se debe destinar a dicha reserva la suma de $296.617.427.580. Proposición de Distribución de Dividendos 5. Que durante el año 2015 y lo que va del 2016 el Sistema Eléctrico Colombiano viene atravesando por una situación energética compleja, ocasionada por el Fenómeno de El Niño, que invita a la prudencia en el manejo financiero de las empresas generadoras, para poder superarlo e incluso para prepararse a posibles imprevistos adicionales en el sistema. 6. Que la anterior situación, ha llevado a que los resultados operacionales (Utilidad Operacional y EBITDA) previstos para ISAGEN en el año en curso, sean inferiores a los obtenidos en 2015 y su flujo de caja sea afectado, con la posibilidad de requerir deuda adicional para cumplir con los compromisos financieros que tiene durante el año e imprevistos que puedan presentarse en el sistema. 7. Que de acuerdo con lo anterior, cualquier pago de dividendos que se efectúe por distribución de utilidades, implica aumentar el endeudamiento que tiene que realizar la Empresa, presionando aún más el flujo de caja del año y deteriorando el cumplimiento de los covenant pactados con los acreedores financieros. 8. Que es conveniente destinar las utilidades del ejercicio 2015 para aumentar la Reserva Ocasional con el fin de mantener la calificación de riesgo y cumplir con los compromisos con acreedores. RESUELVE: 1. Aplicar la Utilidad Neta de $297.381.698.260 obtenida en el período 1º de enero a 31 de diciembre de 2015 de la siguiente manera: i. Constituir la reserva establecida en el Art. 130 del Estatuto Tributario, por valor de $296.617.427.580. ii. Constituir la Reserva Ocasional para mantener la calificación de riesgo y cumplir con los compromisos con acreedores, por valor de $764.270.680. iii. Como resultado de lo anterior, tenemos: Utilidad Neta Reserva Art. 130 Constitución de Reserva Ocasional Utilidad Líquida a Distribuir como Dividendos $297.381.698.260 ($296.617.427.580) ($764.270.680) $0