recuperación del iva repercutido a clientes en concurso de

Anuncio

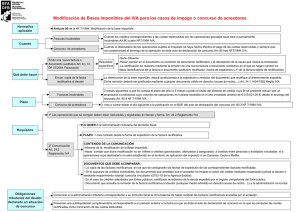

RECUPERACIÓN DEL IVA REPERCUTIDO A CLIENTES EN CONCURSO DE ACREEDORES. Ante la situación de que un cliente nuestro se declare en concurso de acreedores, tenemos la posibilidad de recuperar el IVA devengado de las facturas que le hemos emitido y que no nos han sido satisfechas antes de la declaración del concurso. Este procedimiento en se regula en el Art. 80. Tres de la Ley de IVA como un caso de modificación de Bases Imponibles. En síntesis lo que se hace es: a través de una factura rectificativa, restar el IVA devengado de las facturas pendientes de cobro con el cliente en concurso y aplicarlos en la liquidación de IVA del periodo en que se emita esa factura rectificativa. No obstante el proceso no es tan sencillo como puede parecer ya que hay que cumplir una serie de plazos y requisitos que pasamos a detallar más adelante. REQUISITOS Para poder recuperar el IVA repercutido se deben cumplir los siguientes requisitos: • Las operaciones deben haberse facturado y anotado en el Libro Registro de facturas Expedidas. • El IVA repercutido tiene que corresponderse a facturas anteriores a la declaración del concurso. • Las facturas deben de estar impagadas y si se han cobrado en parte sólo podremos recupera el IVA en proporción a la parte no cobrada de la misma. • El crédito impagado no debe estar garantizado o afianzado. (Por la parte no garantiza o afianzada sí se podrá recuperar el IVA) • Que el crédito no sea entre personas o entidades vinculadas. • Tampoco podrá recuperarse el IVA cuando es destinatario de las operaciones no se encuentre establecido en el territorio de Aplicación del impuesto (Península y Baleares) ni en Canarias, Ceuta o Melilla. Rodrigo Montero Díez – Departamento Contable-Fiscal AFIDE ASESORIA INTEGRAL. C/ Belorado, 4-6 bajo. 09004-Burgos. Tel. 947 26 67 67 – Fax. 947 26 86 97 PROCEDIMIENTO 1. Lo primero que hay que hacer es emitir la factura rectificativa mediante la cual modificamos la base imponible de la factura o facturas no cobradas. Esta factura hay que emitirla antes de que pase un mes desde la última publicación del concurso. (Podemos tomar como fecha la de publicación que en el BOE). En caso que la factura se emita con fecha posterior, no podremos recuperar el IVA. Esta factura hay que enviársela al Cliente concursado (en la asesoría Afide recomendamos que se envíe con acuse de recibo ya que este pequeño gesto nos puede evitar problemas frente a la Agencia Tributaria en el caso de que el Cliente no presente la factura o niegue haberla recibido). Esquema del Proceso Publicación Auto 1 Mes Factura Rectificativa 1 1 Mes Comunicación A Hacienda 2 2. Una vez emitida y enviada la factura hay que dirigir un escrito a la Agencia Tributaria comunicando la modificación del IVA en el plazo de 1 mes a contar desde la fecha de la factura rectificativa. En este escrito de comunicación se le adjuntará: copia de las facturas impagadas, así como de la rectificativa que acabamos de emitir, copia del Auto del judicial de declaración del concurso del Cliente o certificación del Registro Mercantil del concurso de aquel. (En Afide recomendamos que se adjunten también los libros de IVA de los años en los que se hayan emitido las facturas impagadas, no es Rodrigo Montero Díez – Departamento Contable-Fiscal AFIDE ASESORIA INTEGRAL. C/ Belorado, 4-6 bajo. 09004-Burgos. Tel. 947 26 67 67 – Fax. 947 26 86 97 obligatorio, la ley no lo exige, pero lo suele requerir posteriormente la Agencia Tributaria por lo que enviarlos junto con la comunicación evita un nuevo escrito posterior remitiendo éstos). LEGISLACIÓN La legislación que regula esta materia se contiene en los siguientes artículos: Art. 80.3 L 37/1992 Ley de IVA Art. 24.2 RD 1624/1992 reglamento de IVA Elaborado por: Rodrigo Montero Díez Departamento Contable-Fiscal Asesoría AFIDE Rodrigo Montero Díez – Departamento Contable-Fiscal AFIDE ASESORIA INTEGRAL. C/ Belorado, 4-6 bajo. 09004-Burgos. Tel. 947 26 67 67 – Fax. 947 26 86 97